マインライフの

相続税申告サービス

相続税申告は税理士によって経験値、得手不得手がはっきりしている分野です。そのため、数年間に1件程度又は全く相続税申告を行っていない税理士もおり、担当する税理士によって税額も大きく変わります。当事務所のメンバーは毎年数多くの相続税申告・相続対策に関与しており、高品質な相続税申告が可能です。

相続税申告で著名な税理士法人では、税理士でなく有資格者でもないスタッフが案件を担当することもありますが、税理士法人マインライフでは、相続税申告経験数100件超の経験豊かな税理士が必ず案件を担当いたします。

経験豊かな税理士がお客様と直接お話し、申告内容・財産評価の報告、一歩踏み込んだご提案をすることで、高品質な相続税申告をご提供することをお約束します。

このようなお悩みを抱えている方にConcerns

- 相続税の申告が必要かどうか分からない

- 被相続人の財産内容を整理できないでいる

- 税務署への申告期限に間に合うか不安

- 最も節税となる遺産分割案を知りたい

- 財産をどう評価・申告すべきか分からない

- できる限り相続税を抑えたい

財産状況をもとに

申告の要否を無料面談で判断

必要書類リストを提供

取得を丁寧にサポート

スケジュールを管理し、

最短ルートで申告を支援

相続で揉めていても

適正な申告を実現

適正な財産評価・特例の活用で

最大限相続税を圧縮

二次相続対策を踏まえた

申告方針を提案

相続税申告サービスのプロセスProcess

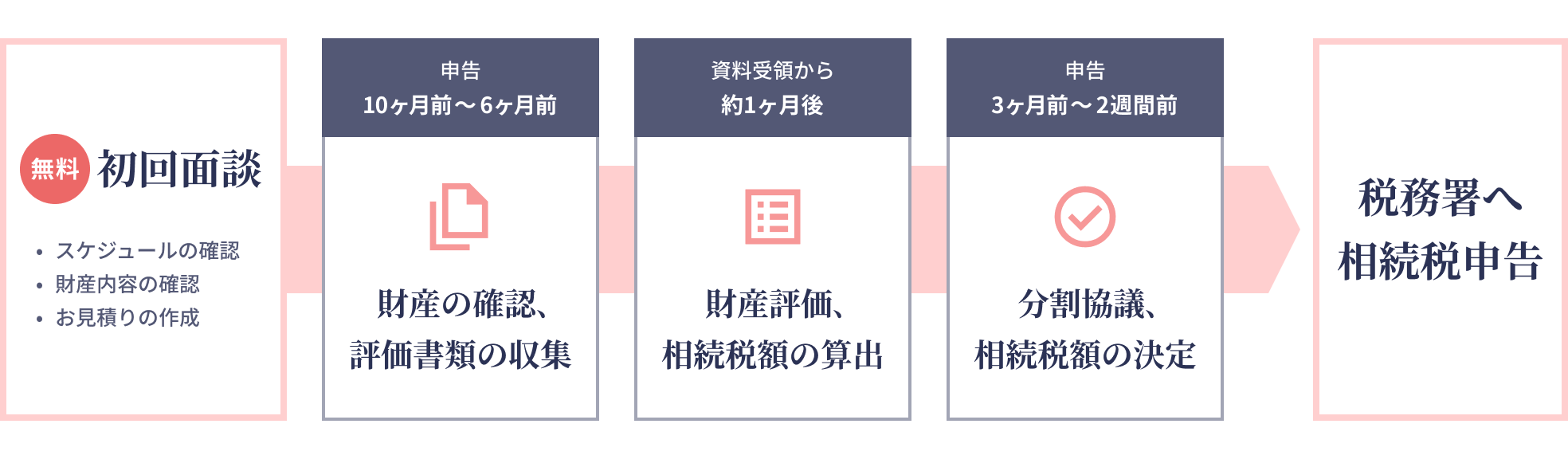

無料の初回面談・ヒアリング

初回のご面談時にスケジュールの確認、お亡くなりになった方(被相続人)の財産内容の確認を行い、お見積りをさせていただきます。財産額により業務量が変わるため概算の財産額に応じてお見積りさせていただきます。

財産の確認、評価書類の収集

被相続人の方の財産の確認、評価書類の収集はお客様に行っていただきますが、過去の相続税申告業務及び税務署対応を基に作成した「必要書類リスト」をお渡しいたします。固定資産の評価証明書や戸籍謄本など税理士権限で取得できるものもございます。

財産評価、相続税額の算出

当法人にて各財産の相続税評価を行い、相続税額を算出いたします。

また、二次相続(ご夫婦のうち先にお亡くなりになった方の相続を一次相続、後にお亡くなりになった方の相続を二次相続といいます)を踏まえた税額のシュミレーションを行います。

相続税申告書の作成、提出

3. の内容に基づき相続人間で分割協議を行っていただきます。

その後分割が確定しましたら各人の相続税が決まりますので相続税申告書、納付書、添付資料を作成し税務署に提出いたします。

報酬規定についてReward

遺産総額

報酬額

(税込金額)よくあるご質問FAQ

Q.

初回相談は無料ですか?費用はいつ、どのように発生しますか。

はい、初回相談は無料です。

まず(対面/オンラインで)状況をお聞きし、業務内容・進め方・お見積書をご案内します。

内容にご同意いただきご契約後に着手し、以降はお見積書どおりの費用がかかります。

追加の作業が必要になりそうなときは、事前にご説明し、あらためてお見積りします。

お客様のご同意なしに費用が発生することはありませんのでご安心ください。

Q.

海外在住の日本人ですが、対応可能ですか。

大丈夫です。

日本の相続税は、海外在住でも課税される場合があります。

当法人はZoomによるウェブ面談の対応もしておりますので、海外からのご相談も可能です。

必要に応じて海外の弁護士・公証人・会計士とも連携します。

Q.

依頼する必要があるかどうかも分からないのですが、この段階で相談しても大丈夫ですか。

もちろんです。少しでも早くご相談いただくことをおすすめします。

特に国際相続は書類集め・翻訳・各国の手続き調整に時間がかかります。

早い段階で論点整理とスケジュール作りをしておくと安心です。

Q.

海外にある財産の相続手続きは、どこから始めればよいですか。

まずは情報の整理からです。

財産の種類・所在国・名義などを確認し、国ごとに必要な手続きをチェックします。

たとえば米国の財産は内容によって、裁判所を通す手続き(プロベート)や金融機関ごとの書類が必要になることがあります。

当法人が現地の弁護士や金融機関と連携しながら進めます。

Q.

海外で作成した遺言書は、日本でも有効ですか。

有効と認められる可能性があります。

遺言の形式は、作成した国や本国のルールを満たせば有効になることがあります。

ただし、日本での手続き(登記や銀行)には翻訳や認証(アポスティーユ等)が必要になる場合があります。

個別の内容を確認したうえでご案内します。

Q.

海外の財産の手続きはどうなりますか。

海外の財産は、原則としてその国での手続きが必要になります。

また、遺産が海外の財産だけでも日本の相続税の申告が必要になる場合があります。

一方、名義変更や解約は財産がある国のルールで行う必要があり、現地の手続き(プロベート・公証・銀行手続き等)が求められることもあります。

当法人が、日本側の申告と海外側の手続きの段取りをまとめてサポートいたします。