国際相続に強い税理士が

相続手続きから申告まで一括サポートします

他の税理士に断られた国際相続も、私たちは解決します。まずはご相談ください。

少数精鋭・経験豊富な税理士が

必ず直接対応

国際相続で多数の実績

複雑案件を解決

オンライン・全国対応可能

書面添付制度の活用による

万全の税務調査対策

どこよりも最大限の節税を約束

初回無料面談で見積を提示

わかりやすい料金体系

海外が絡む相続、

このようなことでお困りではありませんか?

一つでも当てはまるなら、今すぐ私たちにご相談ください。

- 海外にいる相続人と連絡が取れず、手続きが止まっている。

- 「まず何から始めるべきか」が分からず、相談できる専門家を探している。

- 日本と海外で二重に相続税がかかるかもしれない、と不安を感じている。

- 海外財産の評価方法が分からず、税額の見通しが立たずに焦っている。

- 申告期限までに必要書類がそろわず、延滞税が心配。

- 海外財産のリストアップが終わらず、相続財産の全体像を

掴めずにいる。

私たちにお任せください

国際相続に強い税理士法人マインライフ 3つの特徴

海外の財産も日本の財産もまとめて対応

日本の財産はもちろん、海外にある財産も同時に整理・申告。現地の専門家と連携し、スムースな手続きをサポートします。

国際相続に精通した経験豊富な税理士が必ず対応

国際相続の豊富な経験を持つ少数精鋭の税理士がお客様一人ひとりに直接対応します。初回面談から全ての手続き完了まで、責任をもってしっかりサポートいたします。

税負担を最小限に抑えるノウハウ

海外財産の評価や国際相続特有の特例の適用について、社内の実績に基づく最適解をご提案し、税額の軽減を実現します。税負担を50%削減できた節税事例もございます。

Service

税理士法人マインライフが提供するサービス

相続は一人ひとりの状況で大きく内容が変わります。

私たち税理士法人マインライフは、国内の相続税申告から海外財産を含む国際相続、事業承継や生前の相続対策まで、複雑な課題をワンストップでサポートしています。

相続税申告

国内・国外を問わず、正確かつ円満な申告をサポート

当事務所のメンバーは毎年数多くの相続税申告・相続対策に関与しており、高品質な相続税申告が可能です。経験豊かな税理士がお客様と直接お話しして、申告内容・財産評価の報告、一歩踏み込んだご提案をすることで、高品質な相続税申告をご提供することをお約束します。

国際相続サポート

海外財産・海外在住者が関わる相続をワンストップでサポート

当事務所は、海外に財産をお持ちの日本人や、海外在住の相続人、日本に住む外国籍の方々の相続手続きに対応しています。独自の専門家ネットワークを活用し、アメリカ、ヨーロッパ諸国、アジア諸国、オーストラリアなど、世界各国の専門家と連携。スムーズな相続手続きをサポートします。

相続対策

生前贈与・資産組換え等を含むオーダーメイド対策

相続税の節税効果を最大化するため、個別の財産状況や相続人のニーズに応じたオーダーメイドの相続対策を提供しています。独自の専門家ネットワークを活用し、アメリカ、ヨーロッパ諸国、アジア諸国、オーストラリアなど、各国の専門家と連携し、現地でのサポートも行っています。

事業承継

会社・株式の承継プランと税務をトータル支援

企業オーナー様の大切な事業を後継者へ円滑に承継するためのサポートを行っています。単に経営権や株式を移転するだけでなく、永続的な事業の発展を見据えた承継計画をオーダーメイドでご提案します。ヒアリングから計画立案、実行フォローまで、企業の状況に応じた柔軟な対応で事業承継を成功へと導きます。

Certified Tax Accountants

税理士のご紹介

“想い”と“財産”を守り抜く―― 国際相続のパートナーとして

国境を越える相続では、法律・税制・文化の壁が立ちはだかります。私たちは少数精鋭の強みを活かし、現地専門家と緊密に連携しながら、“難しいからこそ最後まで寄り添う”姿勢を大切にしてきました。

大切なご家族と財産を守るため、ぜひ一度ご相談ください。

統括代表社員 / 税理士

門倉 誉士希

千葉事務所長 / 代表社員 / 税理士

伊藤 千尋

東京事務所長 / 代表社員 / 税理士

久保 佑介

代表社員 / 税理士

川崎 朝輝

外部顧問

中村法律事務所

代表パートナー弁護士

ニューヨーク州弁護士

中村 優紀 弁護士

Global Tax office

代表税理士

金田一喜代美 税理士

Columns

国際相続・相続税対策に役立つコラム

未分類

フランス相続税を徹底解説|日本在住者が注意すべきポイントとは

フランスの相続税は、日本に住んでいる人にも関係することがあります。 たとえば、フランスに不動産や銀行口座を持つ親が亡くなった場合、日本に住む子どもであっても、フランス側の相続税や相続手続きの確認が必要になることがあります。 さらに、日本の相続税もあわせて確認しなければならないケースがあります。 フランスに不動産や銀行口座を持つ親族がいる方にとって、相続が発生したときの税金はとても分かりにくい問題です。 特に注意したいのは、フランスの相続税は「財産がいくらあるか」だけで決まるものではないという点です。 亡くなった方がどこに住んでいたのか、相続する方が誰なのか、財産がフランスにあるのか、日本にも財産があるのかによって、フランスと日本の両方で税金や手続きの確認が必要になることがあります。 また、「フランスの相続税は高い」と聞いたことがある方も多いかもしれません。たしかに、相続する人との関係によっては税率が高くなるケースがあります。一方で、配偶者や登録パートナー、子どもなど、誰が財産を受け取るかによって扱いは大きく変わります。 この記事では、フランス相続税の基本、日本在住者が注意したいポイント、日本とフランスの二重課税、フランス特有のルールまで、できるだけ専門用語を使わずにわかりやすく解説します。 ※本記事では、読者がイメージしやすいように、ユーロ表記には日本円の目安も併記しています。円換算は、1ユーロ=約185円として概算しています。実際の申告では、適用される為替レートや評価方法を専門家に確認してください。 【当記事は2026年7月時点の法令・公表情報に基づき作成しております。】 第1章 フランスの相続税ってどんな税金? 結論から言うとフランスにも日本と同じように相続税はあります。 ただし、その税率や制度は日本と異なるものも多いので、ここでは基本的なフランスの相続税の制度について確認していきます。 1-1 フランスには相続税がある フランスには、日本と同じように相続税があります。 フランスの相続税では、「亡くなった人が残した財産全体」にまとめて税金をかけるというよりも、財産を受け取る人ごとに、いくら受け取ったかを見て税金を計算します。 たとえば、同じフランス不動産を相続する場合でも、受け取る人が配偶者なのか、子どもなのか、兄弟姉妹なのか、親族以外の人なのかによって、税金は変わります。 そのため、フランス相続では、いきなり税率を見るのではなく、まず次の4つを整理することが大切です。 「フランスの相続税は何%ですか?」とすぐに税率だけを見るのではなく、まずは家族関係と財産の場所を整理することが大切です。 1-2 フランスの相続税は高い?税率の基本 フランスの相続税は、相続する人によっては高くなることがあります。ただし、「フランスの相続税は一律で高い」というわけではありません。 たとえば、配偶者やフランスの登録パートナー制度であるPACSのパートナー※は、原則として相続税が免除されます。 一方で親から子どもへの相続では、10万ユーロ(約1,850万円)を差し引いた後の金額に対して、段階的に税率がかかります。税率は5%から45%です。 財産を受け取る人 フランス相続税の基本的な扱い 配偶者 原則として相続税はかかりません フランスの登録パートナー、PACS 原則として相続税はかかりません。ただし遺言書が重要です 子ども 1人あたり10万ユーロ差し引き後、累進税率(5%から45%) 兄弟姉妹 条件を満たせば免除される場合がありますが、通常は35%または45% 甥・姪 原則として55%になりやすいです 親族以外の人 原則として60%になりやすいです つまり、フランス相続税では、財産の金額だけでなく、誰に渡すかがとても重要です。 フランスの登録パートナー制度 フランスには、結婚とは別に、カップルが公的に関係を登録する制度があります。 これを PACS(パックス)といいます。 PACSは、日本の読者には少しなじみの薄い制度ですが、簡単にいうと、結婚まではしていないものの、法律上一定の関係として認められるパートナー制度です。 フランスの公的情報でも、PACSは「2人の成人が共同生活を整えるために結ぶ契約」と説明されています。 1-3 生前贈与は「15年さかのぼって」相続税に影響することがある フランスでは、生前贈与も相続税に大きく影響することがあります。 フランスでは、贈与についても、相手との関係に応じて差し引ける枠(控除枠)や税率があります。 そして、この差し引ける枠は、同じ贈る人から同じ受け取る人への贈与について、15年単位で考えられます。 たとえば、母が子どもに20万ユーロ(約3,700万円)を生前贈与した場合、親子間の差し引き枠10万ユーロ(約1,850万円)を贈与時に使います。 その後、15年以内に母が亡くなり、子どもがさらに10万ユーロ、約1,850万円を相続した場合、一般的には、相続時に親子間の10万ユーロの差し引き枠はもう使えません。 さらに、贈与時に使った低い税率の段階も相続時に再利用できない扱いになります。 子どもへの贈与だけに限りません。 兄弟姉妹、甥・姪、親族以外の人など、子ども以外の人に生前贈与をしていた場合でも、その人が相続や遺言によって財産を受け取るときには、過去15年以内の贈与が確認されます。 子ども以外への贈与では、そもそも差し引ける枠(控除枠)が小さかったり、税率が高かったりすることがあります。 つまり、「生前に渡しておけば、相続税は関係ない」とは限りません。フランスでは、過去の贈与が相続時に確認されることがあります。 特に、15年以内の贈与については、相続税の差し引き枠の使い方に影響する可能性があるので必ず記録に残しておきましょう。 記録しておくこと 具体例 いつ贈与したか 贈与日 誰から誰へ渡したか 父から長男へ、母から長女へなど 何を渡したか 現金、不動産、株式など いくら相当か ユーロでの評価額と日本円の目安 フランスで申告したか 贈与申告書、ノタール書類など 日本側で申告したか 日本の贈与税の確認 生前贈与は、相続対策として有効な場合があります。 ただし、フランスと日本の両方の税金、家族間の公平、不動産の名義変更まで考えたうえで進める必要があります。 第2章 相続人が日本に住んでいてもフランス相続税が関係することがある 実は日本に住んでいてもフランスの相続税が課されるケースがあります。 この章ではどのような場合にフランスの相続税が課されることになるのか確認しましょう。 2-1 フランスに不動産や預金がある場合 日本に住んでいる人でも、フランスに財産がある場合は、フランス相続税が関係することがあります。 特に注意したいのが、フランスの不動産やフランスの銀行口座です。 【フランスの相続税が課される財産の例】 ・パリ近郊の自宅 ・フランスの別荘 ・フランスの賃貸不動産 ・フランスの銀行口座 ・フランスの証券口座 ・フランス法人の株式 亡くなった人がフランスに住んでいない場合でも、フランスにある財産はフランス側の相続税の対象になることがあります。 つまり、日本に住んでいる子どもが、フランスにある親の不動産を相続する場合、フランス側の手続きを避けて通ることは難しいと考えた方がよいでしょう。 また、不動産がある場合は、相続税だけでなく名義変更も問題になります。この名義変更では、後ほど説明する「ノタール」という専門家が関与することが多くあります。 2-2 フランスに住んでいる親が亡くなった場合 親がフランスに住んでいる場合は、さらに注意が必要です。 フランスでは、亡くなった人がフランスに住んでいた場合、フランス国内の財産だけでなく、国外にある財産もフランス側の確認対象になることがあります。 たとえば、父は日本国籍だが長年フランスに住んでいる、母はフランス国籍でフランス在住、フランスに自宅と銀行口座がある、日本にも預金や不動産がある、子どもは日本に住んでいる、というケースです。 この場合、「父は日本国籍だから日本だけの問題」と考えるのは危険です。フランス相続では、国籍だけでなく、どこに住んでいたか、どこに財産があるかが重要になります。 財産の場所 具体例 フランス 自宅、銀行口座、証券口座、車、家財 日本 預金、不動産、有価証券、保険 その他の国 海外口座、海外不動産、投資商品 フランス側と日本側の両方で、どの財産が対象になるかを確認する必要があります。 【相続する人がフランスに住んでいた場合】 フランス相続では、亡くなった人だけでなく、財産を受け取る人がフランスに住んでいるかどうかも重要です。 たとえば、亡くなった親は日本に住んでいても、相続する子どもがフランスに長く住んでいる場合、フランス側の課税が問題になることがあります。 フランスでは、相続する人がフランスに住んでいて、かつ過去10年のうち少なくとも6年フランスに住んでいた場合、フランス国内外の財産がフランスで課税対象になり得ます。 ケース 注意点 親は日本在住、子どもはフランス在住 子どものフランス居住歴を確認する必要があります 兄弟の1人だけフランス在住 その人が受け取る財産についてフランス課税が問題になることがあります 元駐在員がフランスに長く住んでいた 過去の居住期間が影響することがあります つまり、国際相続では、亡くなった人の住まいだけでなく、財産を受け取る人の住まいも確認する必要があります。 2-3 フランスの財産にも日本の相続税がかかることがある 次に、フランスの財産と日本の相続税との関係について確認していきましょう。 結論からいうと、フランスにある財産であっても、日本の相続税の対象になることがあります。 日本の相続税は、亡くなった人の日本にある財産だけが対象になる場合と、海外にある財産も含めてすべての財産が対象になる場合があります。 基本として、相続人が日本に住んでいる場合には、フランスにある財産も日本の相続税の対象になる可能性があります。 たとえば、日本に住んでいる子どもが、フランスにある親の不動産を相続した場合、そのフランス不動産も日本の相続税の計算に含める必要があるケースがあります。 具体的には、ケース別に以下のフローチャートに沿って判断します。 また、以下の判定表でも日本の相続税がかかる財産の範囲を判定できます。 ※1 外国人被相続人を除く 外国人被相続人…相続開始時に一定の在留資格を有するもの。 ※2 一時居住者を除く 一時居住者…相続開始時に一定の在留資格を有する者で、相続開始前15年以内の国内居住期間の合計が10年以下であるもの。 ※3 非居住被相続人の前提 非居住被相続人…相続開始前10年以内において、国内に住所を有していた期間中、継続して日本国籍がなかったもの。 2-4 日本とフランスの両方で相続税がかかることはある? はい、あります。 国際相続では、同じ財産について、フランスと日本の両方で相続税が問題になることがあります。 例えば被相続人がフランス在住のフランス人の場合でフランスだけでなく日本にも不動産を有しているとします。 この場合フランスでは日本にある不動産の価格も含めて相続税がかかりますし、その不動産に対して日本の相続税もかかります。 2-5 外国税額控除を適用できる場合がある 「外国税額控除」とは、簡単にいうと、フランスでも日本でも相続税に相当する税金がかかる場合に、日本の相続税からフランスで支払った税金の一部を差し引ける制度です。 フランスにある財産についてフランスの相続税がかかり、その同じ財産が日本の相続税の対象にもなる場合には、日本の相続税申告で外国税額控除の適用を検討することになります。 具体例で見ると、次のようなイメージです。 【例】 前提:日本に住んでいる方が、日本に7億円の財産、フランスに3億円の財産を持った状態で亡くなった。 相続人は日本に住んでいる子ども1人。 日本の相続税:全世界の財産10億円に対して、日本の相続税4億円が発生 フランスの相続税:フランスにある財産3億円に対して、フランスの相続税1億円が発生 この場合、日本では、日本の財産7億円だけでなく、フランスの財産3億円も含めた全世界の財産10億円をもとに相続税を計算します。 一方で、フランスでも、フランスにある財産3億円についてフランスの相続税がかかっています。 このままだと、フランスの財産について、日本とフランスの両方で相続税がかかることになります。 そこで、日本の相続税申告では、外国税額控除によって、フランスで支払った相続税相当額を日本の相続税から差し引ける場合があります。 上記の例では、日本の相続税4億円から、フランスの相続税1億円を差し引き、結果として日本で実際に納める税金は3億円となるイメージです。 ただし、フランスで支払った税金を必ず全額差し引けるわけではありません。 日本の相続税申告で外国税額控除の適用を受ける場合、控除できる金額は、原則として次のいずれか少ない金額となります。 ・フランスで支払った相続税相当額 上記例では、フランスの相続税1億円 ・日本の相続税のうち、フランス財産に対応する部分の金額 上記例では、 日本の相続税4億円 × フランス財産3億円 ÷ 全世界財産10億円 = 1.2億円 この例では、フランスで支払った相続税相当額1億円と、日本の相続税のうちフランス財産に対応する部分1.2億円を比べて、少ない金額である1億円が外国税額控除の対象となります。 そのため、日本の相続税4億円から1億円を差し引き、実際に日本で納める税金は3億円となります。 一方で、日本にある財産についてフランス側で税金がかかった場合には、その税額を日本の相続税から控除できるとは限りません。 この場合には、フランス側の制度において、日本で支払った相続税をフランス側で控除できるかを確認する必要があります。 また、外国税額控除の対象になるのは、原則として相続税に相当する税金です。 フランスで支払った税金であっても、不動産売却時の税金、所得税、登録税、手続き費用などは、相続税の外国税額控除とは別に整理する必要があります。 フランスと日本の両方で相続税がかかる場合には、基本的にはこの外国税額控除の適用を検討します。 外国税額控除の適用を忘れてしまうと、結果として税金を二重に負担したままになる可能性があります。 フランス側の税額が確定する前に、日本の相続税申告期限が来る場合もあります。 日本の相続税申告期限は原則として、相続開始を知った日の翌日から10か月以内です。 一方、フランスでは、死亡がフランスで発生した場合は原則6か月以内、フランス国外で発生した場合は原則12か月以内に相続申告が必要とされています。 特にフランス国外で亡くなったケースでは、日本の申告期限の方が先に到来する可能性があるため、外国税額控除の取扱いも含め、早めに日本側の税理士とフランス側の専門家に相談することが大切です。 第3章 フランス相続で日本人が特に注意したいこと 第2章でフランスの「相続税」の基礎知識について確認しましたが、税制度ではありませんがフランス特有の相続手続きのルールがあります。 3-1 フランスにも日本の「遺留分」のような最低限の取り分のルールがある 遺留分とは、一定の相続人に法律上保障されている「最低限受け取れる相続分」のことです。 フランスには、日本の「遺留分」に近い考え方があります。簡単にいうと、子どもには最低限守られる取り分があるというルールです。 子どもに守られる取り分は、子どもの人数によって変わります。子どもが1人なら財産の2分の1、子どもが2人なら財産の3分の2、子どもが3人以上なら財産の4分の3が、子ども側に守られる部分です。 そのため、配偶者にすべて残したい、フランス不動産を長男だけに残したい、子どもには何も残したくない、親族以外の人に全財産を残したい、といった希望がある場合は注意が必要です。 実際にどの国のルールが適用されるかは、亡くなった人の居住地、国籍、遺言書の内容、財産の場所によって変わります。ただし、フランスに不動産がある場合は、税金だけでなく、誰にどれだけ渡せるかも早めに確認しましょう。 3-2 フランスでは「ノタール」という専門家が重要な役割を持つ フランス相続では、「ノタール」という専門家が重要です。ノタールは日本語では公証人と訳されることがありますが、日本の公証人とまったく同じ役割ではありません。 フランスでは、相続人の確認、不動産の名義変更に必要な書類の作成、遺言書の確認、相続財産の整理、相続税申告に関する手続きなどで、ノタールが大きな役割を持ちます。 日本でいえば、相続税については税理士、不動産の名義変更については司法書士、遺言や相続人間の法的整理については弁護士や公証人に相談するような場面でも、フランスではノタールが相続手続きの中心的な窓口になることがあります。 ただし、相続人同士で争いがある場合の紛争対応や訴訟は、ノタールではなく弁護士が関与する場面もあります。また、日本の相続税申告については、日本側の税理士に確認する必要があります。 特に、フランスに不動産がある場合は、ノタールなしで手続きを進めるのは難しいと考えた方がよいでしょう。 場面 ノタールの役割 フランス不動産がある 名義変更に必要な書類を作成する 相続人を確認する 誰が相続人かを証明する 遺言書がある 内容を確認し、手続きに反映する 財産を分ける 相続人間の分配を整理する 相続税申告 申告や評価に関わることがある 日本側では税理士に相談し、フランス側ではノタールと連携するという流れになることが多いです。 3-3 フランスの登録パートナーは、相続税では配偶者に近い扱いを受ける フランスには、PACSという登録パートナー制度があります。PACSとは、結婚とは別に、2人の関係を公的に登録する制度です。 PACSのパートナーは、相続税では配偶者に近い扱いを受けます。税金だけを見ると、PACSのパートナーは非常に有利です。 たとえば、単なる事実婚の相手や親族以外の人に財産を残す場合、60%という高い税率が問題になることがあります。しかし、PACSのパートナーであれば、相続税の面では配偶者に近い扱いを受けます。 3-4 ただし、登録パートナーは当然に相続人になるわけではない PACSのパートナーは、相続税では有利です。 しかし、遺言書がなければ、当然に財産を相続できるわけではありません。 つまり、PACSについては、相続税の面と、財産を受け取る権利を分けて考える必要があります。 項目 PACSの扱い 相続税 原則として免除されます 自動的に相続できるか 原則として自動ではありません 財産を残すために必要なもの 遺言書が重要です 子どもがいる場合 子どもの最低限の取り分に注意が必要です 「PACSだから安心」ではありません。PACSのパートナーに財産を残したい場合は、PACS+遺言書をセットで考える必要があります。 第4章 ケース別で理解する ここまで大まかにフランスの相続税やフランスの相続制度、日本在住の方や日本人に影響が出る場合を確認してきましたが具体的なケース別に確認しましょう。 4-1 日本に住んでいる子どもがフランスの不動産を相続するケース まず、日本に住んでいる子どもが、フランスにある親の不動産を相続するケースです。 たとえば、父がパリ近郊に50万ユーロ(約9,250万円)の自宅を持っており、子どもは日本に住んでいる場合です。 このケースでは、フランス相続税、フランス手続き、日本の相続税の3つが大きな論点になります。 まず、フランス不動産はフランス側の相続税・名義変更手続きの対象になり得ます。さらに、日本に住む子どもがその不動産を相続する場合、日本の相続税も確認する必要があります。 フランス不動産は、相続後に売却するのか、家族で使うのか、賃貸するのかによっても注意点が変わります。相続税だけでなく、相続後の管理方針まで話し合っておくことが大切です。 4-2 フランスに住んでいる親の財産を日本の家族が相続するケース 次に、フランスに住んでいる親が亡くなり、日本に住む家族が財産を相続するケースです。 このケースでは、親がフランスに住んでいたことが重要です。 亡くなった人がフランスに税務上の住所を持っていた場合、フランス国内外の財産がフランス側で確認対象になる可能性があります。 このケースでは、国籍だけで判断しないことが大切です。 父が日本国籍であっても、長年フランスに住んでいる場合、フランス側の相続税や相続手続きが関係することがあります。 4-3 配偶者に財産を残すケース 次のケース以降からは被相続人がフランスに居住していてフランスの相続税がかかる前提になります。 その上でここでは配偶者に財産を残したいという場合のケースです。 フランスでは、配偶者は相続税の面で非常に優遇されています。 配偶者が相続する場合、フランス相続税は原則としてかかりません。 そのため、夫から妻へ、妻から夫へ財産を残すケースでは、フランス相続税の負担は少なくなることがあります。 つまり、配偶者に財産を残す場合は、税金だけでなく、家族全体の財産分けも考える必要があります。「配偶者は相続税がかからないから安心」と考えるのではなく、子どもの取り分や不動産の使い方まで整理しましょう。 4-4 フランスの登録パートナーに財産を残すケース フランスの登録パートナー、つまりPACSのパートナーに財産を残す場合、相続税では配偶者に近い扱いを受けます。 PACSのパートナーは、遺言で受け取る財産について相続税が免除されるとされています。 ただし、PACSのパートナーは、遺言書がないと当然に相続人になるわけではありません。 PACSは税金面では有利ですが、遺言書がないと財産を受け取れない可能性があります。「PACSだから安心」ではなく、「PACSと遺言書をセットで準備する」と考えましょう。 4-5 子どもに財産を残すケース 親から子どもへ財産を残す場合、フランス相続税では、子ども1人あたり10万ユーロ(約1,850万円)の差し引き枠があります。 ただし、フランス不動産の価値が高い場合や、預金・証券も多い場合は、子どもへの相続でも税金が発生する可能性があります。 4-6 親族以外の人に財産を残すケース 親族以外の人に財産を残す場合は、フランス相続では特に注意が必要です。 親族以外の人に相続させる場合、原則として60%という高い税率が問題になることがあります。 ・友人に財産を残したい ・事実婚の相手に財産を残したい ・長年世話をしてくれた人に財産を渡したい ・血縁関係のない第三者にフランス不動産を残したい この場合、税金が非常に重くなる可能性があります。 また、親族以外の人は、遺言書がなければ財産を受け取れない可能性が高いです。 さらに、子どもがいる場合は、子どもの最低限の取り分にも注意が必要です 第5章 国際相続は「税理士法人マインライフ」へ 国際相続は、国内相続とは比べものにならないほど複雑で、専門家の存在が成功の分かれ道となります。 税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。 マインライフが選ばれる理由 「海外の財産をどう扱えばいいのかわからない」「外国税額控除を受けたいが手続きに不安がある」―― そのようなときは、ぜひ税理士法人マインライフへご相談ください。 初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法とスケジュールをご提案いたします。 最初の一歩を踏み出すことが、複雑な国際相続を解決へ導く最大のカギとなります。 第6章 まとめ いかがだったでしょうか。 本コラムでは、日本在住者がフランスの財産を相続するケースを前提に、フランス相続を「税務」(フランス相続税・日本の相続税・外国税額控除)と「相続手続き」(ノタール・遺言書・遺留分)の両面から整理しました。 フランス相続で重要なのは、「相続税率が高いかどうか」だけではありません。 亡くなった人がどこに住んでいたか、相続する人がどこに住んでいるか、財産がどこにあるか、誰が相続するかによって、フランス相続税の対象になる範囲や税負担が変わります。 特に、フランスに不動産や預金がある場合、親がフランスに住んでいる場合、相続人がフランスに長く住んでいる場合は注意が必要です。 「フランスに財産がある」時点で、国際相続として整理する必要があります。 早めに財産一覧、登記資料、銀行口座、遺言書、生前贈与の記録を整理し、日本側の税理士とフランス側のノタールに相談することで、申告漏れ、手続きの遅れ、不要な税負担、家族間のトラブルを防ぎやすくなります。

国際相続サポート

アメリカの相続順位について/相続財産・州法による違い・相談先を解説

アメリカに住んでいた親が、現地で亡くなった——そんな知らせを受けたとき、 葬儀などはひと段落したものの、「親の遺産はどう手続きを進めればいいのか?」と悩まれる方は多くいらっしゃいます。 特に、 日本とアメリカのどちらの法律に従うべきなのか? アメリカで再婚していた場合、相続の扱いはどうなるのか? こうした疑問が、次々と出てくるはずです。 実は、アメリカでは相続に関わるルールは州法によって定められており、州ごとに内容が大きく異なります。 なぜ大きく異なるのかというと、アメリカは建国時に13の州が独立国のような状態で集まったため、 「家族・財産・不動産など“生活に関わるルール”は州が決める」 「国防や外交など“国家としての役割”だけを連邦政府が担当する」 という構造で成り立ったためです。 この原則が今も続いているため、相続も州ごとにまったく違う仕組みが存在しているのです。 そのため、アメリカの法律に従う場合は “どの州の法律が適用されるのか” までが重要になります。 この記事では、 ・どの法律(どの州法)が適用されるのか ・主な州(カリフォルニア・ニューヨーク・ハワイ)の相続順位と取り分 ・日本の相続との違い、注意点 をわかりやすく整理し、遺産手続きを進めるための最初の道しるべとして解説していきます。 まずは、この記事を参考に、状況を整理しながら、落ち着いて相続手続きを進めていきましょう。 【当記事は2026年1月1日時点の法令に基づき作成しております。】 第1章 アメリカで相続順位を考える場合、法律が適用される国を確定する 国によって法律が異なるため、アメリカなど海外が関係する相続の場合、どこの法律が適用されるのかを確定させる必要があります。 1-1 アメリカで相続順位を確定させるには、まず準拠法を確定させる まず、相続順位を確定するためには、準拠法を確定させなければなりません。 <日本の法律> 日本では、「相続は、被相続人の本国法による」と規定しています。(通則法第36条) そのため、被相続人(亡くなった人)の国籍のある国の法律を適用することになっています。 亡くなった方が日本国籍の場合 日本法を適用 亡くなった方がアメリカ国籍の場合 アメリカ法を適用 <アメリカの法律> アメリカは日本と異なり、資産の種類によって適用する法律が異なります。 不動産 その不動産がある州(又は国)の法律 動産や金融資産 亡くなった人の最終的なドミサイル(Domicile)がある州(又は国)の法律 ※ドミサイルとは、その人の固定的な本拠地で、仮にそこを離れても戻る意思を持っている場所のことを言います。日本でいう住所や居所地とは異なる考え方です。 1-2 ケース別 ➀ アメリカで亡くなったアメリカ人が所有していた日本の不動産 このケースを考えると 日本の考え方だと国籍で判断するため『アメリカ国籍だからアメリカ法(州法)を適用』 アメリカの考え方だと不動産の所在地で判断するため『不動産が日本にあるから日本法を適用』 と異なることになります。 実は、この場合、日本の法律に従うことになっています。(法律用語で反致といいます。) 通則法第41条に「当事者の本国法によるべき場合において、その国の法に従えば日本法によるべきときは、日本法による。」と規定されています。 つまり、 日本の原則 → アメリカ法に従え (当事者の本国法によるべき場合において) アメリカの原則 → 日本法に従え (その国の法に従えば日本法によるべきときは) この場合は、日本法によると定めています。 (日本法による。) ② 日本人(ドミサイルはアメリカ)が所有していたアメリカの金融資産 このケースも日本とアメリカで判断基準が異なります。 日本の考え方だと国籍で判断するため『日本国籍だから日本法を適用』 アメリカの考え方だとドミサイルで判断するため『アメリカ法を適用』 この場合は、アメリカの法律に基づき手続きをすることにならざるを得ないと考えられます。 なぜなら、アメリカの金融機関では日本の法律に従って手続きをしてもらえない可能性が高いためです。 実際に手続きを進めるにあたっては国際相続に精通する現地の専門家に確認をする必要があります。 1-3 分け方が確定している財産 州法に規定されている相続順位や取り分などを適用する前に、分け方が確定している場合があります。 具体的には、次の通りです。 1-3-1 遺言書(Will)がある場合 日本でも同様ですが、有効な遺言書がある場合は、その内容に従って財産を分けます。 1-3-2 受取人の指定(POD、TODR、TODD) 所有者が死亡したときに、財産を受け取る人をあらかじめ指定しておく制度です。 ・POD(Payable on Death)は銀行口座の受取人指定 ・TODR(Transfer on Death Registration)は証券の口座の受取人指定 ・TODD(Transfer on Death Deed)は不動産の死亡時譲渡証書 1-3-3 ジョイント・アカウント、ジョイント・テナンシー 複数の人が共同で財産を所有しておくことで、共同所有者のうちの一人が死亡した場合、その持分が自動的に生存する共同所有者に移転します。 ・ジョイント・アカウント:共同名義の銀行口座 ・ジョイント・テナンシー:不動産などの共同所有 1-3-4 リビングトラスト(生前信託) 信託契約で財産の管理・承継方法(誰に承継するかを含め)を指定しておく制度です。 1-3-5 生命保険や退職口座(401K、IRAなど) 生命保険や退職口座については契約で受取人を指定します。 これらの財産に該当しない場合には、州ごとに定められた法律に基づいて財産を分けることになります。 次章では主な州の財産の分け方について確認をしていきます。 第2章 主な州の相続順位の比較 冒頭で記載した通り、アメリカでは相続に関して州ごとに法律を定めているため、州ごとに相続順位や配偶者の取り分などが大きく異なります。 今回は、日本人に関係することの多いカリフォルニア、ニューヨーク、ハワイの3つの州について確認をします。 2-1 カリフォルニア州 <配偶者がいる場合> カリフォルニア州は、コミュニティ財産という考え方があります。 コミュニティ財産とは、婚姻期間中に夫婦で築いた財産で夫婦共有財産と考えます。 夫婦共有の財産のため、コミュニティ財産はすべて配偶者が取得することになります。 そのため、配偶者がいる場合は、まず、コミュニティ財産とコミュニティ財産以外の財産(特有財産:結婚前から保有している財産や相続や贈与で取得した財産など)に分ける必要があります。 コミュニティ財産の分け方 すべて配偶者(遺言等がない場合) 特有財産の分け方 ケース1:配偶者+子ども1人 → 配偶者1/2、子1/2 ケース2:配偶者+子ども2人以上 → 配偶者1/3、子ども全体で2/3 ケース3:配偶者+子なし+親あり → 配偶者1/2、親1/2 ケース4:配偶者+子なし+親なし+兄弟姉妹あり → 配偶者1/2、兄弟姉妹1/2 ケース5:配偶者のみ(子・親・兄弟姉妹なし) → 配偶者100% <配偶者がいない場合> 配偶者がいない場合はコミュニティ財産と特有財産にわける必要がありません。 すべての財産について、以下の順番で相続することになります。 ①子ども→②親→③兄弟姉妹→④祖父母→⑤祖父母の子孫(おじおばやいとこ)→⑥亡くなった配偶者に子どもがいる場合はその子ども 2-2 ニューヨーク州 ニューヨーク州の場合は、コミュニティ財産という考え方はありません。 そのため、亡くなった方の財産すべてについて次の割合で相続することになります。 配偶者 子ども 親 兄弟姉妹 ケース1 5万ドル+ 残りの1/2 残りの1/2 0 0 ケース2 100% 不存在の場合 0 0 ケース3 不存在の場合 100% 0 0 ケース4 不存在の場合 不存在の場合 100% 0 ケース5 不存在の場合 不存在の場合 不存在の場合 100% 2-3 ハワイ州 <配偶者がいる場合> ハワイ州にもコミュニティ財産という考え方はありませんが、基本的に配偶者が財産を相続することになります。 そのため、子どもがいても基本的にすべて配偶者が取得することになります。 ケース1:配偶者+子なし+親なし → すべて配偶者 ケース2:配偶者+子あり → すべて配偶者 ケース3:配偶者+子なし+親あり → 配偶者40万ドルと残りの3/4、親は残りの1/4 ケース4:配偶者+子あり+被相続人に配偶者以外との子どもがいる → 配偶者22万ドルと残りの1/2、その子どもが残りの1/2 ケース5:配偶者+子あり+配偶者に被相続人以外との子どもがいる → 配偶者33万ドルと残りの1/2、被相続人の子どもが残りの1/2 <配偶者がいない場合> 配偶者がいない場合は、以下の順番で相続することになります。 子ども→②親→③兄弟姉妹や甥姪→④祖父母の子孫(おじおばやいとこ) このように州によって相続の順番や分け方が大きく異なっています。 そのため、まずはどこの法律が適用されるのかを明確にし、その法律に精通した専門家に依頼をする必要があります。 また、亡くなった方若しくは相続人のいずれかが日本に居住している場合、基本的に日本国外にある財産についてもすべて日本の相続税の対象となります。 次章で専門家を選ぶ際のPointを確認します。 第3章 専門家を選ぶ際の4つのPoint 現地の制度や相場を理解し、日本と現地の専門家が連携できる体制を作ることが、海外相続をスムーズに進める最大のポイントです。特に、日本の専門家を経由して現地の専門家を探すことで手間やリスクを大きく減らせます。 Point1 日本で、海外相続にも精通した専門家に紹介を受けるのが一番のPoint 日本で海外相続にも精通した専門家に紹介を受けるのが一番スムーズです。この後の3つのPointもケアしてもらえます。 自分で現地の専門家を探すのは難しく、報酬や支払いタイミングの交渉も容易ではありません。相場感がないまま契約すると、通常より高い額になるリスクもあります。 国際相続に精通した日本の専門家(税理士や弁護士)であれば、現地の信頼できる専門家とネットワークを持っていることが多く、このようなリスクも軽減できます。また、日本の税務も必要な場合は、一緒に依頼できるメリットもあります。 Point2 州ごとに法律や手続きが違うので適用する法律に精通した専門家を探す アメリカは州ごとに法律が違います。 どの州の法律が適用されるのか確認し、その州に精通した専門家を選ぶことが必要です。 カリフォルニア州の法律に基づいて手続きが必要なのにニューヨーク州専門の弁護士に依頼してしまうとスムーズに手続きが進まないことがあります。 Point3 報酬形態と相場を必ず確認する 現地専門家の報酬は、日本の専門家よりも高額になることが多いです。 それでも、現地での相場として高額なのか妥当なのかについては検討をする必要があります。 なお、主な報酬形態は『遺産総額の○%(例:2〜5%)』『タイムチャージ制(時間あたり○ドル)』のいずれかです。 Point4 報酬を支払うタイミングを確認する 海外の手続きは長期間になることが多いです。 亡くなった方の財産の名義変更手続きなどが完了するまでは、費用を一時的に相続人が立て替える必要があります。 契約によっては、報酬の一部を名義変更完了後に支払うことも可能です。支払時期によって相続人の資金負担が大きく変わるので注意が必要です。 現地の専門家選びは、費用や期間だけでなく、日本での税務との連携も欠かせません。 次の章では、日本の税務の注意点を取り上げます。 第4章 海外の手続きに長期間かかっても日本の相続税は待ってくれない 海外の手続きにどれだけ時間がかかっても、日本の相続税の期限は延びません。 日本の相続税の期限は「相続開始を知った日(通常は亡くなった日)の翌日から10か月以内」です。この期限内に相続税の申告と納税をする必要があります。 亡くなった方と相続人のいずれかでも日本に在住している場合、基本的に海外の財産も含めて日本の相続税の対象になります。 手続きが間に合わない場合は財産の分割が完了していないもの(未分割)として一度申告し納税をすることになります。 その後、手続きが完了し財産の分配が行われた後、必要に応じて申告書を修正し提出することになります。 なお、日本の相続税には各種特例が設けられておりますが、未分割の場合には適用できないものがあります。そのため、手続きが間に合わない場合にはそれらの特例を受けずに申告することになります。 第5章 アメリカに財産があり、お困りの場合はぜひ税理士法人マインライフへご相談ください 財産がアメリカにあり、どのような手続きをすればいいのかわからない・・・。 そのような難しいケースでも、最適なサポート体制が弊社には整っています。 税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。 「海外の財産をどうしたらいいのかわからない・・・。」と感じている方は、ぜひ税理士法人マインライフへご相談ください。 初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法をご提案いたします。 第6章 まとめ いかがでしたか? アメリカが関係する相続では、「どこの国・どの州の法律が適用されるのか」を最初に押さえることが、いかに重要かイメージしていただけたのではないでしょうか。 このように、アメリカにお住まいのご家族やアメリカ所在の財産が関わる相続では、準拠法や州ごとの相続ルール、日本の相続税の期限、そして日本と現地専門家との連携を意識しながら、計画的に手続きを進めていくことが欠かせません。 この記事のまとめ ・アメリカが関係する相続では、まず「どこの国・どの州の法律(準拠法)が適用されるか」を確認する必要がある。日本法は国籍、アメリカ法は資産の種類やドミサイル(本拠地)によって適用される法律が変わる。 ・遺言書、POD/TOD/TODD、ジョイント・アカウント、リビングトラスト、生命保険や401K・IRAなど、あらかじめ受取人や承継方法が指定されている財産は、その指定どおりに承継され、それ以外の財産について各州の相続順位・取り分が適用される。 ・アメリカでは、州によっても配偶者や子ども、親、兄弟姉妹の相続順位や取り分が大きく異なるため、「どの州法が適用されるか」を明確にしたうえで、その州法に精通した現地専門家に依頼することが重要である。 ・海外の手続きが長期化しても、日本の相続税の申告・納付期限(相続開始を知った日の翌日から10か月)は延びず、亡くなった方または相続人のいずれかが日本に居住している場合は海外財産も含めて相続税の対象となる。手続きが間に合わない場合は未分割で一度申告し、後から修正することになり、一部特例が使えないこともある。 ・国際相続を円滑に進めるには、海外にも精通した日本の税理士・弁護士を窓口にし、報酬の相場や支払時期も確認しながら、適用される州法に詳しい現地専門家と連携して進めることが大切。 海外に財産がある相続で「何から手をつければいいのかわからない…」という方は、一人で抱え込まず、ぜひ税理士法人マインライフへご相談ください。 ※本記事における日本国外の情報は、一般に公表されている基本的な内容を平易に解説したものです。具体的な実務にあたっては現地専門家への確認が必要となります。

国際相続サポート

相続税の国際二重課税とは?課税パターンと国ごとの違いを整理

海外口座、海外株式、海外不動産などをお持ちの方が亡くなった場合、「日本でも海外でも相続税がかかるのではないか」と不安に感じる方は多いです。 特に、海外赴任経験がある方や、現在も海外金融資産を保有している方は、相続発生後に初めて「海外財産も日本の相続税の対象になる可能性がある」と知るケースがあります。 ただし、海外財産があるからといって、必ず二重課税になるわけではありません。 海外相続で二重課税に該当するかを判断するための考え方を、具体例と国ごとの違いを交えて解説します。 【当記事は2026年1月1日時点の法令に基づき作成しております。】 「二重課税」専門家の3つの視点👉 ・日本の相続税がかかるか ・海外でも相続税に相当する税金がかかるか ・その二重課税を外国税額控除などで調整できるか 第1章 海外相続で二重課税に該当するかを判断する 海外相続の二重課税は、「日本で課税されるか」「海外で課税されるか」「同じ種類の税金が重なっているか」の順番で確認します。 1-1 日本の相続税がかかるか(日本の相続税の課税範囲を確認する) まず確認すべきことは、海外財産が日本の相続税の対象になるかどうかです。 日本の相続税では、相続人が日本に住所を有している場合など、一定の要件に該当すると、国内財産だけでなく海外財産も含めて「取得したすべての財産」が課税の対象になります。 たとえば、日本人である日本居住者が海外預金を相続した場合「海外にある財産だから日本の相続税は関係ない」とはならず、「取得したすべての財産」に日本の相続税がかかります。 日本の相続税がかかるかどうかを判断する際には、主に次の点を確認します。 ・被相続人(亡くなった人)が相続時にどこに住んでいたか ・相続人が相続時にどこに住んでいるか ・被相続人と相続人の国籍 ・過去10年以内の日本居住歴 ・取得した財産が国内財産か国外財産か 【日本の相続税がかかる範囲の判定表】 ※1 外国人被相続人を除く 外国人被相続人…相続開始時に一定の在留資格を有するもの。 ※2 一時居住者を除く 一時居住者…相続開始時に一定の在留資格を有する者で、相続開始前15年以内の国内居住期間の合計が10年以下であるもの。 ※3 非居住被相続人の前提 非居住被相続人…相続開始前10年以内において、国内に住所を有していた期間中、継続して日本国籍がなかったもの。 特に日本居住の相続人が海外財産を取得する場合には、日本の相続税申告にその海外財産を含める必要があるかを早めに確認することが重要です。 1-2 海外でも相続税に相当する税金がかかるか 次に、海外側で相続税に相当する税金がかかる国であるかを確認します。 海外で課税されるかどうかは、国ごとに大きく異なります。相続税がある国もあれば、遺産税という形で課税する国もあり、相続税自体がない国もあります。 確認すべきポイントは次のとおりです。 ・財産がどの国にあるか ・被相続人(亡くなった人)がその国の居住者または国籍保有者だったか ・相続人がその国の居住者か ・その国に相続税、遺産税などがあるか たとえば米国では、相続に関するものとして「遺産税」があります。 米国遺産税は日本の相続税とは異なり、財産を遺す側である被相続人(亡くなった人)が納税義務者です。 被相続人(亡くなった人)が米国市民・米国居住者であるか、米国非居住者であるかにより税金の取扱いが異なります。 米国非居住者(日本居住)であっても、米国にある財産については米国遺産税の対象になります。 なお、州によっては連邦税以外の州税としての遺産税(相続税)が存在します。 一方で欧州については国ごとの確認が必要です。相続税はEUルールで決まるものではなく、各国ごとの情報を確認する必要があります。 また、国によっては、日本の相続税に相当する税金がない場合もあります。 シンガポール・中国・オーストラリア・ニュージーランドなどではそもそも相続税に相当する税金がありません。 つまり、海外相続では「海外財産があるか」だけでなく、「どの国に財産があるか」を国別に整理することが重要です。 1-3 二重課税を外国税額控除で調整できるか 相続税の外国税額控除とは、「海外財産」に対して日本と海外の両方で相続税がかかるときに、二重課税を調整するための制度です。(二重課税についての判断の基準は下記コラムをご参照ください。) たとえば、イギリスにある財産に対して、日本の相続税とイギリスの相続税の両方がかかってしまう場合 【例】 日本に住んでいる方が、日本に5億円の財産、イギリスに5億円の財産がある状態で亡くなった。 相続人は日本に住んでいる子ども1人。 日本の相続税:全世界の財産(10億円)に対して日本の相続税約4.5億円が発生 イギリスの相続税:イギリス財産(5億円)に対してイギリスの相続税約2億円が発生 日本の相続税約4.5億円から、外国税額控除によってイギリスの相続税約2億円を差し引き、残りの約2.5億円を納めることとなります。 つまり、「海外財産」について2国間において重複して相続税がかかるケースでは、海外で支払った相続税を日本の相続税から差し引けるように外国税額控除を活用することが重要です。(一定の控除限度額があります。) 相続税の外国税額控除とは?制度概要と日本で適用する手続きの全体像 (コラム)👉二重課税に該当するか判断する基準 ここまで確認してきましたが「相続税の二重課税」は、日本の相続税と海外の相続税に相当する税が「海外財産」に重なって課税されるケースを指します。 なお、日本の相続税と海外のキャピタルゲイン課税が生じるケースは、日本と海外の二国間で課税はされますが、税の種類が異なり相続税の二重課税が生じているとは言えません。 相続税の二重課税に該当するかは、次のように整理できます。 つまり、海外で何らかの税金を払ったとしても、それが「相続税に相当する税」なのか、それとも所得税、登録税、印紙税なのかを区別する必要があります。 なお、連邦税と州税(州独自のもの)として遺産税(相続税)が存在する米国の場合には、国際間の二重課税が発生した場合にも外国税額控除の対象は連邦税に限られるケースなどがあるため留意が必要です。 第2章 【具体例】二重課税が発生するパターンを整理する 本章では具体的にどのようなケースにおいて相続税の二重課税が生じるのか確認していきます。 また、制度の異なる海外の国が関与することによる留意点についても確認していきます。 2-1 日本と海外で相続税が課税されるケースを確認する(具体例) 日本と海外で相続税が課税される典型例は、日本の相続税の対象になる国外財産について、財産がある国でも相続税に相当する税金が課税されるケースです。 そのほか日本の財産であっても被相続人(亡くなった人)の住所地などが海外である場合、その国のルールにより相続税に相当する税金が課税されるケースがあります。 【具体例1:日本居住者が米国財産を相続したケース】 日本居住者である日本人が米国財産を相続したケースの具体例 被相続人(亡くなった人):日本に住んでいる日本人 相続人:日本に住んでいる日本人 対象財産:米国財産 日本相続税:国外財産として相続税の課税対象になります。 米国遺産税:米国財産は遺産税(相続税)の課税対象になります。 【結果】同じ米国財産に対して二重課税が生じます。 ※ 被相続人が日本人であるため日米相続税条約による特例計算があります。 専門家の視点👉 ~日米相続税条約~ 2026年現在、被相続人が米国市民または米国居住者の場合の米国遺産税の基礎控除額は1,500万ドル(約22億5,000万円/1ドル=150円)となっています。 一方、被相続人が米国非居住者の場合の基礎控除額は6万ドル(900万円/1ドル=150円)となっています。 つまり、米国非居住者である日本人にとっては基礎控除の適用に大きな差があります。 日米相続税条約では、被相続人が米国非居住者であったとしても日本人である場合には、米国市民、米国居住者の基礎控除額を基準とした特例計算が認められています。 <特例計算の例> 米国非居住者である日本人 全世界にある財産:300万ドル(うち米国財産:100万ドル) 基礎控除額【1,500万ドル】×(米国財産【100万ドル】 ÷ 全世界の財産【300万ドル】)=500万ドル(7.5億円/1ドル=150円) つまり米国では500万ドル(7.5億円/1ドル=150円)まで米国遺産税がかからないことになります。なお、この特例計算の適用を受けるには、米国遺産税の申告期限内に全世界財産を開示して申告し、日米相続税条約の適用をする必要があります。 【具体例2:日本居住者が米国市民から日本財産を相続したケース】 日本居住者が米国市民である被相続人から日本財産を相続したケースの具体例 被相続人(亡くなった人):米国市民 相続人:日本に住んでいる人 対象財産:日本財産 日本相続税:国内財産として相続税の課税対象になります。 米国遺産税:国外財産も遺産税(相続税)の課税対象になります。 【結果】同じ日本財産に対して二重課税が生じます。 ※この二重課税は日本財産に対するものであるため、日本の外国税額控除(対象は国外財産)では調整できず、米国側での二重課税の調整の可否を確認する必要があります。 【具体例3:被相続人がイギリスの長期居住者であったケース】 イギリス、フランス、ドイツ、スペインなどに財産がある場合も、国ごとの相続税制度を確認する必要があります。 たとえばイギリスでは、イギリス財産のほか、被相続人が一定期間イギリス居住者(長期イギリス居住者:long-term UK resident)であった場合には全世界の財産が課税対象になり得ます。 日本居住者がイギリスから帰国(長期イギリス居住者に該当)した被相続人から日本財産を相続したケースの具体例 被相続人(亡くなった人):イギリスに20年住んでいた(その後日本に帰国し2年後に亡くなった) 相続人:日本に住んでいる人 対象財産:日本財産 日本相続税:国内財産として相続税の課税対象になります。 イギリス相続税:国外財産も相続税の課税対象になります。 【結果】同じ日本財産に対して二重課税が生じます。 ※この二重課税も日本財産に対するものであるため、日本の外国税額控除では調整できず、イギリス側での調整措置の確認が必要です。 【理由】イギリス国内に財産はないが、long-term UK resident (長期イギリス居住者)に該当する。 よって全世界にある財産がイギリス相続税の課税の対象となります。 このように、海外側の課税範囲は「財産の所在地」だけでなく、「被相続人や相続人の居住地など」によって変わることがあります。 2-2 課税タイミングのズレによる留意点を確認する(具体例) 国際相続では、日本と海外で申告期限や手続きの進み方が異なるため、課税タイミングのズレにも注意が必要です。 日本の相続税申告は、原則として被相続人が死亡したことを知った日の翌日から10か月以内に行う必要があります。一方、海外では国によって相続税額が確定しない事情やそもそも申告期限が異なります。 【具体例1:日本の申告期限までに海外税額が確定しないケース】 海外相続では、現地の相続手続(プロベート)が長引き、日本の相続税申告期限である10か月以内に海外の相続税額が確定しないケースがあります。 特に米国・イギリスなどでは、被相続人(亡くなった人)の財産を正式に相続人へ移転するために、裁判所を通じた「プロベート(Probate)」手続が必要になる場合があります。 たとえば、米国不動産などを保有していたケースでは、次のような流れになることがあります。 被相続人(亡くなった人):日本居住の日本人 相続人:日本居住者 対象財産:米国不動産 ①現地裁判所でプロベート開始 ↓ ② 遺言書の有効性確認、相続人確認、遺産管理人などを任命 ↓ ③ 現地弁護士・会計士による財産調査、財産評価を実施 ↓ ④ 米国遺産税の申告・納税額が確定 ↓ ⑤ 裁判所の許可後、財産分配 【結果】このようなケースでは、米国のプロベートだけで1年以上かかることもあります。 一方、日本の相続税申告期限は「10か月」です。 つまり、日本の申告期限の時点では、米国遺産税額が未確定という状況になることがあります。 この場合、日本の相続税申告では、仮に国際間の二重課税が生じると想定されていたとしても、プロベートが完了しておらず税額が未確定のため、外国税額控除の適用はできず、申告を行うことになります。 また、プロベート開始後は、裁判所の承認が得られるまで、対象資産は原則として凍結されることになります。 日本の相続税の計算に含めることとなった海外の財産につき自由に処分できないことは納税資金の確保の観点からも留意する必要があります。 その後、プロベートが完了し税額も確定した段階で、外国税額控除を適用した申告書を再提出(更正の請求手続き)し、還付を受けることを検討することとなります。 プロベートが必要な国では生前にプロベート回避を検討することが重要です。 (プロベートの詳細についてはこちらの記事をご参照ください) 【具体例2:海外の申告期限が日本と異なるケース】 海外相続では、日本と海外で申告期限が異なるため、外国税額控除の適用可否に注意が必要です。 日本の相続税申告期限は「相続開始を知った日の翌日から10か月以内」です。 一方、海外では国ごとに申告期限や延長制度があるなど日本とは異なります。 日本より海外の申告期限が長いケースは海外税額が日本の申告時点では未確定という状況がありえます。 二重課税が生じても海外税額が未確定では、外国税額控除の適用はできず、申告を行うことになります。 日本より申告期限が長くなるケースがある国 米国:遺産税申告の期限は、原則として死亡日から9か月以内です。 ただし、期限前に申請を行うことで、6か月の延長が認められる場合があります。 そのため、実務上は最大15か月程度まで申告期間が延びるケースがあります。 フランス:フランス国内で相続発生した場合は6か月以内に申告する必要があります。 フランス国外で相続発生した場合は12か月以内に申告する必要があります。 フランス財産を保有していたケース 被相続人(亡くなった人):日本居住の日本人 相続人:日本居住者 対象財産:フランス財産 フランス相続税の申告手続きを期限内(12か月以内)ギリギリに完了させた。 【結果】日本の外国税額控除の適用には、日本の申告期限(10か月以内)までにフランスでの申告を完了させる必要があります。事例では日本の当初申告の際にはフランスとの二重課税を調整できません。 その後、フランスでの申告・納税が完了した段階で、更正の請求により外国税額控除の適用と還付を検討します。 第3章 国ごとの違いを整理する 海外相続では、国ごとに課税方式や手続きの進め方が異なるため、日本との違いを押さえておくことが重要です。 3-1 米国 米国の相続税は、基礎控除額の大きさと、国だけでなく州独自の遺産税が存在するケースがあることが特徴です。 「専門家の視点👉」での解説の通り、米国市民または米国居住者の場合基礎控除額は1,500万ドル(約22億5,000万円/1ドル=150円)です。米国非居住者であったとしても日本人である場合には、米国市民、米国居住者の基礎控除額を基準とした特例計算が認められています。 よって、そもそも米国遺産税がかからないケースも多いです。 なお、連邦税と州税としての遺産税(相続税)が米国には存在します。 日米相続税条約が対象とするのは連邦税であり、州税としての遺産税は条約の対象外です。 州税に日本の外国税額控除を適用できるかは取扱いが明確でない部分があるため、州税が課された場合には、日本の相続税と二重負担となるリスクも含めて個別に確認が必要です。 【2026年最新版】アメリカの相続税(遺産税)を徹底解説|日本との違い・二重課税の防ぎ方【プロが解説】 3-2 欧州 欧州は国ごとに相続税の仕組みが異なります。ここでは、フランスを例に確認します。 フランスの相続税は、相続人と被相続人(亡くなった人)の親族関係や取得財産の額に応じて税率が変わる累進税率が特徴です。 兄弟姉妹が相続する場合、課税額に応じて35%または45%の税率が適用されることがあります。 日本に比べて税負担が重くなるケースもあるので留意が必要です。 たとえば、フランス財産に日本とフランスの相続税が二重に課税された場合には外国税額控除が適用できます。 ただし外国税額控除には限度額があり、日本で海外財産に課される相続税の金額が限度になります。 相続財産の合計:1億円(日本7,000万円+フランス3,000万円) 日本の相続税:1,000万円 フランス相続税:400万円 ➀【フランス相続税】 400万円 ➁【フランス財産に係る日本相続税】 1,000万円 ×(3,000万円 ÷ 1億円)= 300万円 →控除できるのは少ない方の②300万円となります。 海外での税負担が重い場合には、日本の相続税計算では海外で課された税金の全額を控除できません。 3-3 相続税がない国の扱いを確認する 国によっては、日本の相続税に相当する税金がない場合もあります。 たとえば、シンガポール、オーストラリア、ニュージーランド、カナダなどでは、日本のような相続税はありません。 現地に相続税がない国では、日本と海外で相続税同士の二重課税は通常発生しません。 ただし、相続時または相続後の売却時にキャピタルゲイン課税が発生する場合があります。 また、現地に相続税がない場合でも、日本居住者が海外財産を相続する場合には、日本の相続税申告に含める必要があるかを確認することが重要です。 【徹底解剖】シンガポール移住と相続税のポイント オーストラリアに相続税はある?日本との違いと課税ルールを徹底解説 中国の財産に相続税はかかる?日本在住者が確認すべき相続時の注意点 第4章 国際相続・贈与の相談は「税理士法人マインライフ」へ 相続財産が国際間をまたぐものであるため手続きが複雑になるかもしれない・・・。 そのような難しいケースでも、弊社には最適なサポート体制が整っています。 税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。 マインライフが選ばれる理由 強み 内容 ① 国際相続の経験が豊富な専門家が直接対応 少数精鋭体制で、経験豊富な税理士が必ず対応。 担当が途中で変わる心配がありません。 ② 相続税申告・対策に特化し、豊富な実績 相続専門の法人だからこそ、相続に特有の実践的なノウハウが蓄積されています。 ③ 海外案件にも強い独自ネットワーク 海外の専門家との連携体制が整っており、海外の財産や海外在住者の手続きに対応が可能です。 ④ 申告だけでなく、相続対策にも精通 単なる税計算だけではなく、納税資金対策や二次相続対策など、将来を見据えたオーダーメイドの提案が得意です。 ぜひ税理士法人マインライフへご相談ください。 初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法をご提案いたします。 第5章 まとめ 相続税の国際間での二重課税についてここまで確認してきました。 第1章では日本及び海外の二国間において相続税がそれぞれかかるか、また二重課税を外国税額控除で調整できるかをそれぞれ解説しました。 第2章では具体例でどのような場合に二重課税が発生するのか、また制度の異なる海外の国が関与することによる留意点を確認しました。 第3章では海外の国ごとの違いを整理しました。詳細は各国のコラムにて確認してみてください。 国際間をまたぐ相続については、日本と海外で二重課税が生じるケースが多々あります。また各国での制度やルールは異なります。 そこで大切になるのは日本と海外双方の制度に精通した税理士や現地専門家です。 手続きの漏れや課税リスクを回避するためにも専門家への相談が最善の方法になります。 ※本記事における日本国外の情報は、一般に公表されている基本的な内容を平易に解説したものです。具体的な実務にあたっては現地専門家への確認が必要となります。

国際相続サポート

税理士が教える。二重国籍の方の相続のポイント!

二重国籍と相続税の話は、最初はとても難しく感じます。 ですが、最初から細かい条件を全部覚える必要はありません。 大切なのは、日本の相続税がどこまでの財産にかかるのかを先に確認することです。 そのうえで、亡くなった方が二重国籍なのか、相続する人の一人が二重国籍なのかで、追加で気をつけるポイントを見ていくと整理しやすくなります。 第1章 二重国籍とは何か 相続税の話に入る前に、まずは「二重国籍」を簡単に確認しておきましょう。 法務省は、日本の国籍と外国の国籍をあわせて持つ人を「重国籍者」と案内しています。 一般には「二重国籍」と呼ばれることが多いので、この記事でもその言い方で進めます。 1-1 生まれたときから二重国籍のパターン 二重国籍になる人の中には、生まれたときから日本国籍と外国国籍の両方を持つ人がいます。 たとえば、日本人の父と米国人の母の子どもが米国で生まれた場合、日米の両方の国籍を持つことがあります。 1-2 途中から外国籍を持つようになるパターン 一方で、あとから外国籍を持つようになる人もいます。 ただし、ここは注意が必要です。 日本の国籍法では、自分の意思で外国の国籍を取得したときは、日本国籍を失うとされています。 本人は「二つの国籍を持っているつもり」でも、日本の法律ではそうではないことがあります。 相続税では、この違いがそのまま判定に影響することがあります。 1-3 国籍選択をした人も注意が必要 二重国籍の人には、国籍選択が必要になる場合があります。 二重国籍者は18歳に達する前に重国籍となった場合は22歳に達するまで、18歳に達した後に二重国籍となった場合はその時から2年以内までにいずれかの国籍を選択する必要があります。 ただし、日本国籍を選んだからといって、それだけで外国国籍が自動的に消えるとは限りません。相手国の制度によっては、外国国籍がそのまま残ることがあります。 国籍選択をした人ほど、書類で現在の状態を確認してから話を進めたほうが安心です。 1-4 相続税で特に大事なのは「昔」より「今」です 特に大事なのは、相続の時点で今も日本国籍があるかを確認することです。 途中で外国籍を取得した人や、国籍選択をした人は、本人が思っている国籍状態と、日本の法律上の扱いが違うことがあります。 たとえば、長く海外で暮らしている人が「昔は二重国籍だったけれど、今もそうだと思う」と考えているケースです。 もし途中で自分の意思で外国籍を取得していれば、日本の法律上は日本国籍を失っていることがありますし、日本国籍を選んだつもりでも、外国国籍の扱いは別途確認が必要なことがあります。 相続税で大切なのは、気持ちの上でどう思っているかではなく、相続の時点で法的にどうなっているかです。 ここを確認しないまま相続税の手続きを進めると、入口からずれてしまいます。 第2章 相続税がどこまでかかるかをフローチャートで確認 相続税で最初に確認したいのは、日本の相続税がどこまでの財産にかかるのかです。 ここは条件が細かく分かれるため、添付のフローチャートを見ながら確認してください。 次章以降で亡くなった方または相続人が「二重国籍」だった場合のポイントを詳しく解説します。 また、以下の判定表でも日本の相続税がかかる財産の範囲を判定できます。 ※1 外国人被相続人を除く 外国人被相続人…相続開始時に一定の在留資格を有するもの。 ※2 一時居住者を除く 一時居住者…相続開始時に一定の在留資格を有する者で、相続開始前15年以内の国内居住期間の合計が10年以下であるもの。 ※3 非居住被相続人の前提 非居住被相続人…相続開始前10年以内において、国内に住所を有していた期間中、継続して日本国籍がなかったもの。 第3章 亡くなった方が二重国籍だった時の相続のポイント ここでは亡くなった方が二重国籍だった場合のポイントを解説します。 3-1 二重国籍者でも亡くなった時点で日本国籍を有していれば日本国籍者と同様に扱う 亡くなった方が二重国籍でも、亡くなった時点で日本国籍を有していたのであれば日本国籍者と同様に扱います。 つまり、どこまで日本の相続税がかかるかは、相続の時点の住所などをフローチャートで確認します。 ここで大事なのは、「亡くなった方が二重国籍だから相続税も必ず特別になる」と考えないことです。 3-2 もう一つの論点は「準拠法」 亡くなった方が二重国籍だったときに、相続税とは別に出てくるのが準拠法です。 準拠法とは、「だれが相続人になるのか」、「どのように遺産を分けるのか」を、どの国の法律で決めるかというルールです。 日本の相続のルールでは、相続は原則として亡くなった方の本国法によります。 3-3 日本国籍を含む二重国籍なら、日本法で整理できることが多い 日本の相続のルールでは、二つ以上の国籍がある人について、国籍の一つが日本であれば、日本法をその人の本国法とすると定めています。 そのため、たとえば亡くなった方が日米二重国籍だった場合、相続のルールは日本法で整理できることが多いです。 たとえば、父が日米二重国籍で最後まで東京に住み、日本に自宅と預金、米国に証券口座や不動産を持っていたケースです。 この場合、相続税の課税範囲は第2章のフローチャートで確認します。 一方で、だれが相続人になるのか、遺言がなければどのように分けるのかといった基本的な相続ルールは、日本法を基準に考えることになります。 ただし、米国内の不動産などについては、現地での手続や現地法上の検討が別途必要になることがあります。 つまり、税金の問題、相続の準拠法の問題、現地手続の問題は分けて整理すると分かりやすいのです。 一言解説「反致」 亡くなった方が海外にも財産を有していたケースでは、「反致」という言葉が出てくることがあります。 反致とは、いったん外国法で考えることになっても、その外国のルールに従うと日本法で考えることになる場合をいいます。 特に外国に不動産を有しているようなケースでは、この反致が起こることがあります。 亡くなった方が二重国籍のケースでは、海外に財産を有していることも多いため、相続税だけではなく、こうした相続のルールの確認も必要になることがあります。 第4章 相続する人の一人が二重国籍だった時のポイント 相続する人の一人が二重国籍だったとしても、相続税では「二重国籍だから特別になる」というわけではありません。 なぜなら、亡くなった方が二重国籍だった場合と同様に、二重国籍でも被相続人が亡くなった時点で日本国籍を有していたのであれば日本国籍者と同様に扱うからです。 したがって、相続税の世界では、亡くなった時点でその人がどこに住んでいるかが入口になりますし、海外に住んでいる人については、最近10年の居住歴などを見ていきます。 つまり、このケースで大切なのは、二重国籍そのものより、相続人ごとに順番に居住地や国籍を確認することです。 なお、海外在住の二重国籍者については、いわゆる「10年ルール※」が関係しやすいため、その点をあわせて整理しておくことが大切です。 ※「10年ルール」とは、相続が始まる前10年以内に日本に住んでいたことがあるかを見るポイントです。詳しくは添付のURLを参照してください。 https://www.mine-life.jp/can-inheritance-tax-be-avoided-by-moving-abroad-the-truth-about-the-10-year-rule-and-future-amendments 4-1 相続税は、相続人ごとに判断 相続税は、家族全員をまとめて一つの答えにするものではありません。 財産を受け取る人ごとに、どこに住んでいるか、どの条件に当てはまるかを見ていきます。 ですから、相続人の一人が二重国籍だったとしても、その人だけを特別扱いするというより、その人を一人の相続人として個別に見ると考えると分かりやすいです。 たとえば、兄は東京在住、妹はロサンゼルス在住の日米二重国籍という家族では、同じ親の相続でも見方は同じではありません。 兄は日本在住者として見ますし、妹は海外在住者として、日本国籍や最近10年の居住歴をフローチャートで確認します。 つまり、相続人の一人が二重国籍でも、結論はその人ごとに決まるということです。 ここを押さえておくと、家族で整理するときも迷いにくくなります。 4-2 日本に住んでいるなら、まず住所を見れば大丈夫です 相続する人が日本に住んでいるなら、まずは今の住所を見れば十分です。 この場合は、二重国籍であることより、日本在住であることが先に判断基準になります。 したがって、「自分は二重国籍だから特別な確認が必要なのでは」と考えすぎる必要はなく、まずは日本に住んでいる相続人として整理すると分かりやすいです。 たとえば、日米二重国籍の長男が今は東京に住み、親の相続で日本の預金と米国の証券口座を受け取る場面です。 長男は「自分は二重国籍だから、まず10年ルールを見ないといけないのでは」と思うかもしれません。 ですが、このケースでは、まず今日本に住んでいるという事実が判断基準の前に出ます。 ここを先に押さえると、必要以上に難しく考えずに済みます。 4-3 海外に住んでいるなら、日本国籍と最近10年を確認します 相続する人が海外に住んでいる場合は、日本国籍の有無や最近10年の居住歴が関係してきます。 特に大切になるのは、海外に住んでいて、相続の時点で日本国籍がある人です。 たとえば、長女がロサンゼルスに住み、7年前までは福岡に住んでいたケースでは、単に「今は米国在住」と考えるだけでは足りません。 今も日本国籍があるか、最近10年の中に日本在住の期間があるかを見ていく必要があります。 相続開始前に日本国籍を失っていた場合の注意 二重国籍及び10年ルールを考える際に混乱しやすいのは、相続開始前に日本国籍を失っていた場合の取り扱いです。 相続税でよく出てくる「10年ルール」は、海外に住んでいて、相続の時点で日本国籍がある人について確認するポイントです。 したがって、相続開始前に外国籍を選択し、その結果として日本国籍を失っているのであれば、10年ルールは関係ありません。 そのため、最初に確認したいのは、「最近10年で日本に住んでいたか」ではなく、相続の時点で今も日本国籍があるのかどうかです。本人は「昔は二重国籍だった」と思っていても、法律上はすでに日本国籍を失っていることがあります。 10年ルールの前に、まずは戸籍や国籍関係書類で現在の状態を確認しておくことが大切です。 第5章 二重国籍者が関係する相続が起きたら、やるべき3選 相続が起きたときは、いきなり税額計算に入るより、前提を整理することが大切です。 国税庁も、相続税の申告のためには、相続人の確認、遺言の有無、遺産と債務の確認、遺産の評価、遺産の分割などの準備が必要だと案内しています。二重国籍が関わる相続では、これに「今の国籍」と「住所歴」の確認を足すイメージで進めると分かりやすいです。 5-1 まず家族の状況を一枚にまとめる 最初にやるとよいのは、亡くなった方と相続する人について、今の住まい、今の国籍、日本と海外のどちらに住んでいるかを一枚にまとめることです。 ここが整理できるだけで、2章のフローチャートもかなり使いやすくなります。特に家族の中に海外在住者がいるときは、この整理表があるだけで相談が進みやすくなります。 5-2 次に、財産を日本と海外に分けて書き出します 国税庁も、相続税の準備として遺産と債務を確認し、一覧表を作ることを案内しています。 二重国籍や海外在住者が関わるときは、財産を日本の財産と海外の財産に分けて書き出すだけでも、かなり見通しがよくなります。評価の前に、まず整理です。 5-3 国籍と住所が分かる書類をそろえます 次に、戸籍、パスポート、住民票や除票、海外での居住資料など、国籍や住所が分かる書類をそろえていきます。 相続税の判定も、準拠法の確認も、前提資料がないと進みません。特に国際相続では、「どこに住んでいたか」「今も日本国籍があるのか」が大事なので、ここを後回しにしないことが大切です。 第6章 よくある質問 6-1 二重国籍だと、日本で相続税は必ずかかりますか 必ずではありません。 日本の相続税は、二重国籍という事実だけで決まるのではなく、まず相続の時点の住所を見て、その後に日本国籍や最近10年などを確認します。 ですから、まずは第2章のフローチャートで課税財産の範囲を確認することが大切です。 6-2 海外に住んでいれば、日本の相続税は関係ありませんか 一律には言えません。 海外に住んでいても、日本国籍があり、最近10年の中に日本在住の期間がある人などは、海外財産まで日本の相続税の対象になることがあります。ここは思い込みで判断せず、第2章のフローチャートで確認するのが安全です。 6-3 亡くなった方が二重国籍だと、何が増えますか 相続税の確認に加えて、準拠法の確認が増えます。 つまり、「日本の相続税がどこまでかかるか」だけではなく、「どの国の法律で相続人や相続分を決めるか」も確認が必要になります。 6-4 国籍選択をしていれば安心ですか 国籍選択をしていても、それだけで安心とは言い切れません。 日本国籍を選んでも、相手国の制度によっては外国国籍が残ることがあります。 相続税では、相続の時点で今も日本国籍があるのかどうかが大切なので、思い込みではなく書類で確認することが大切です。 6-5 まず何を相談すればよいですか 最初に相談したいのは、税額そのものより、家族の住所・国籍・財産の場所です。 ここが分かると、第2章のフローチャートで課税財産の範囲を確認しやすくなり、亡くなった方が二重国籍なら準拠法の話にも進みやすくなります。最初の整理が早いほど、その後の手続きも進めやすくなります。 第7章 二重国籍者の相続相談は税理士法人マインライフへ 二重国籍や海外在住の家族が関わる相続では、一般的な相続よりも、最初の整理がその後の申告のしやすさを左右します。 税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。 マインライフが選ばれる理由 海外の財産をどう扱えばいいのかわからない」「外国税額控除を受けたいが手続きに不安がある」―― そのようなときは、ぜひ税理士法人マインライフへご相談ください。 初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法とスケジュールをご提案いたします。 最初の一歩を踏み出すことが、複雑な国際相続を解決へ導く最大のカギとなります。 第8章 まとめ いかがだったでしょうか。今回のコラムのポイントをまとめると、次のとおりです。 · 相続時点で二重国籍の場合には、日本国籍者と同様に扱う · 相続税は国籍より「住所」が重要で、日本在住なら海外財産も申告対象になりやすい · 二重国籍の相続は、法律と税金を分けて考えることで、全体像が見えやすくなる 基本的には、二重国籍であること自体と相続手続きや相続税の申告手続きには関連はありませんが、海外に財産がある、海外に住んでいる相続人がいるなどに該当すると、相続手続きは複雑なものになりますので、早い段階で専門家に相談して円滑な相続手続きを進めましょう。

Voice

お客様の声

弊社にご依頼いただいたお客様のご感想です。

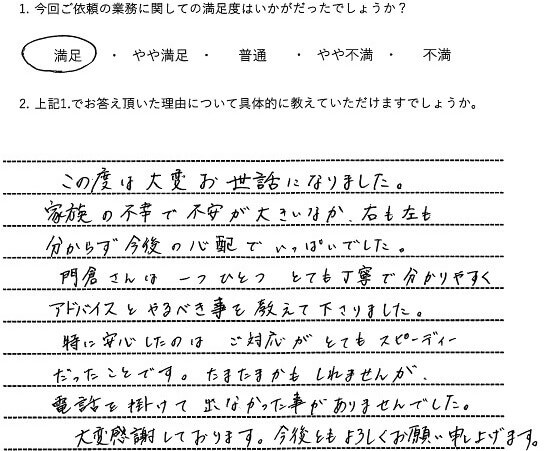

相続税申告

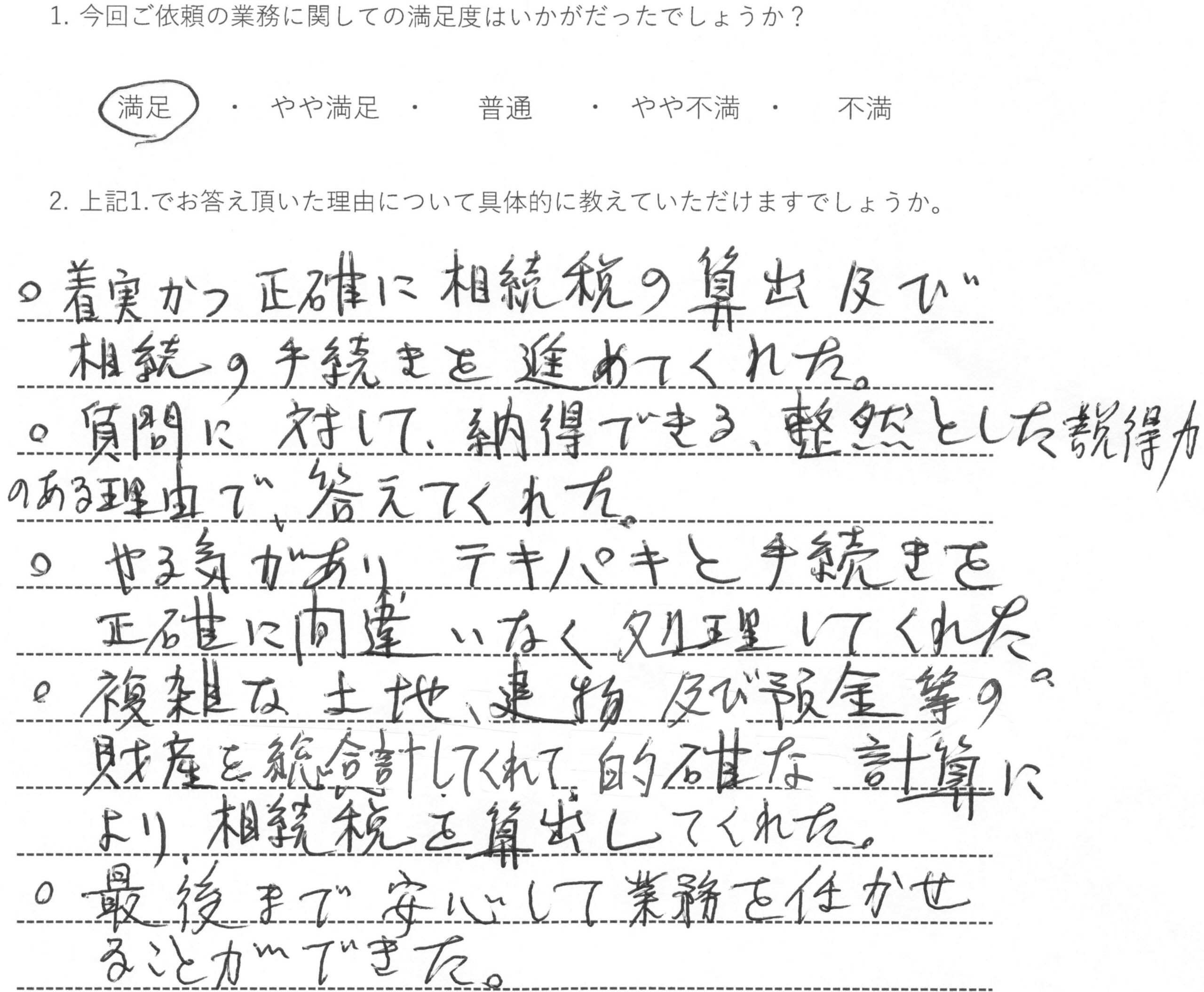

「着実かつ正確に相続税の算出・手続きを進めてくれた」

神奈川県・70代・男性

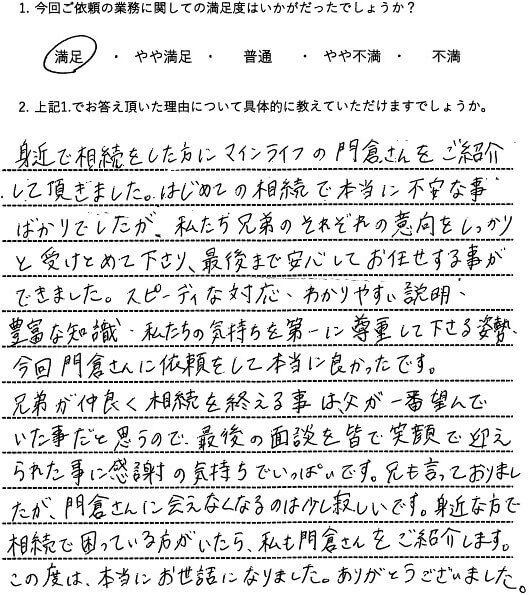

相続税申告

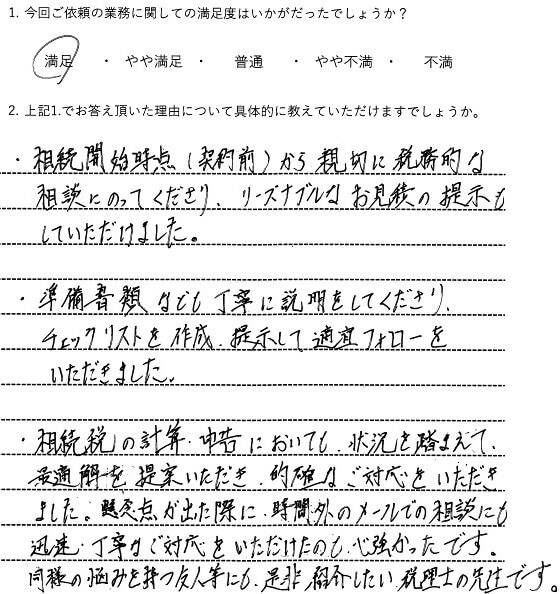

「同様の悩みを持つ友人にも是非紹介したい先生です」

神奈川県・50代・男性

相続税申告

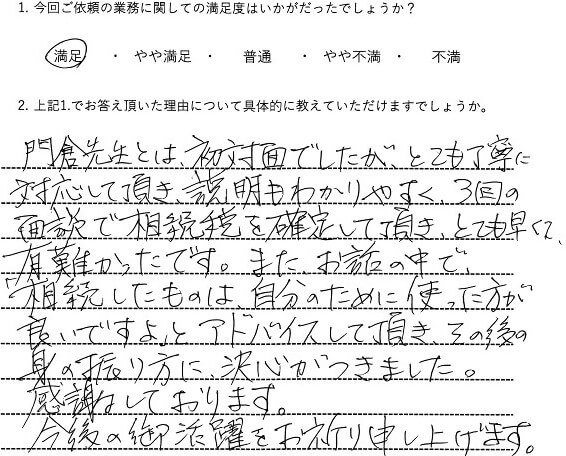

「その後の身の振り方に決心がつきました」

埼玉県・60代・女性

相続税申告

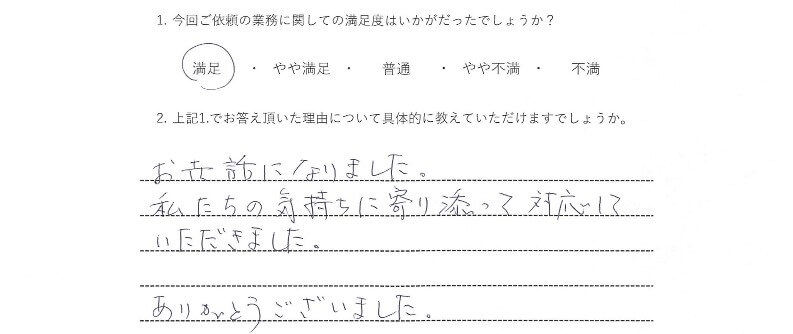

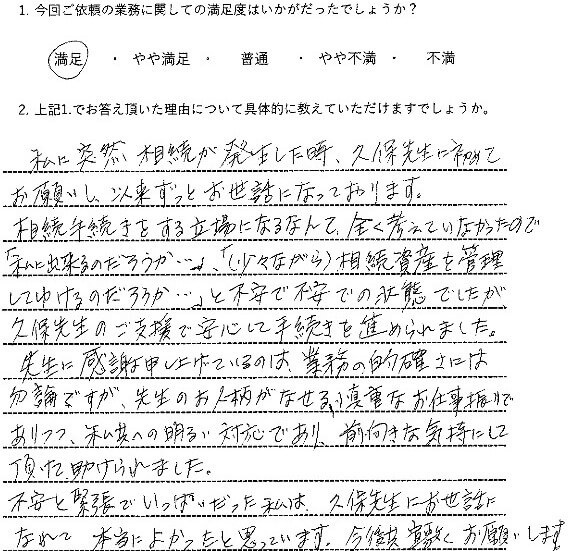

「私たちの気持ちに寄り添って対応していただきました」

神奈川県・70代・女性

相続対策

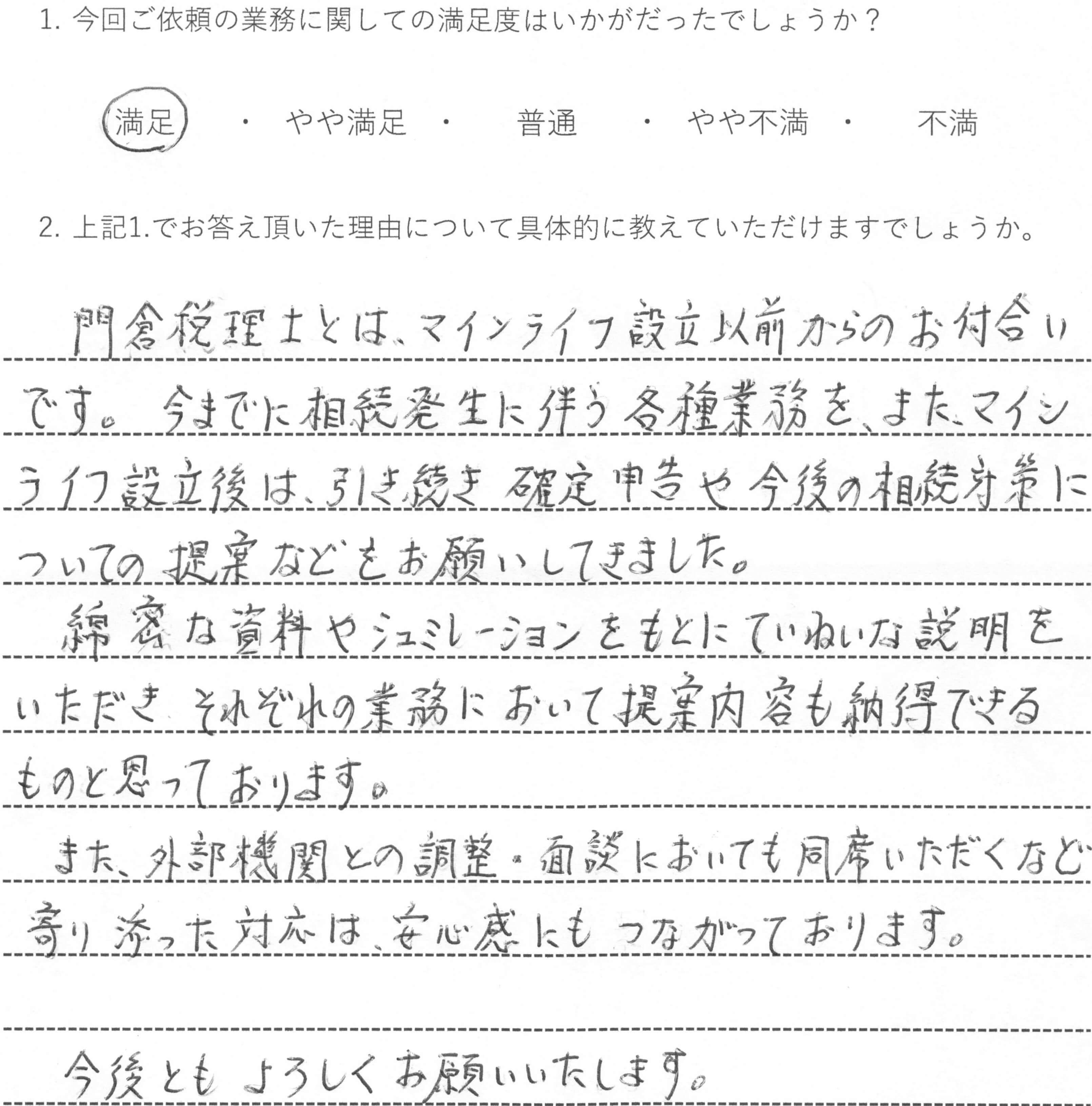

「綿密な資料やシミュレーションをもとに丁寧な説明をいただき提案内容も納得」

神奈川県・60代・男性

相続税申告

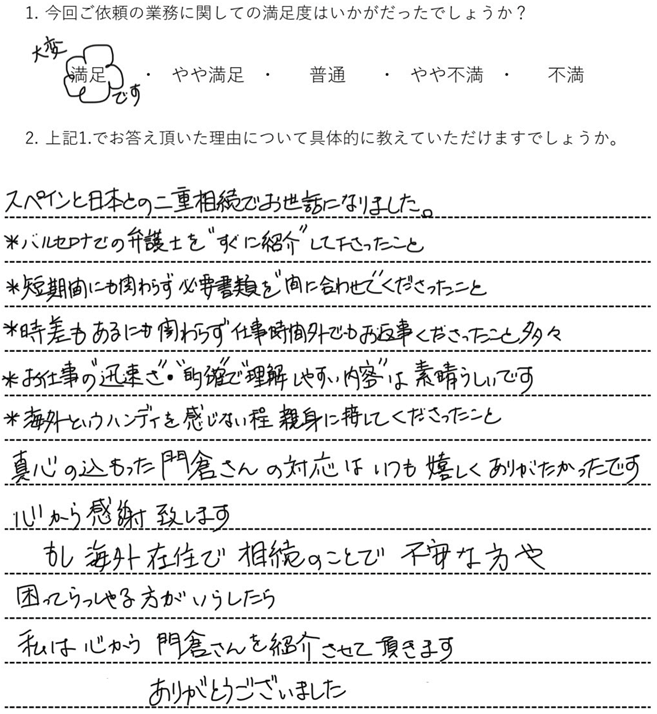

「短期間かつ時差があるにもかかわらず必要書類を間に合わせてくれた」

スペイン(バルセロナ)・50代・女性

相続税申告

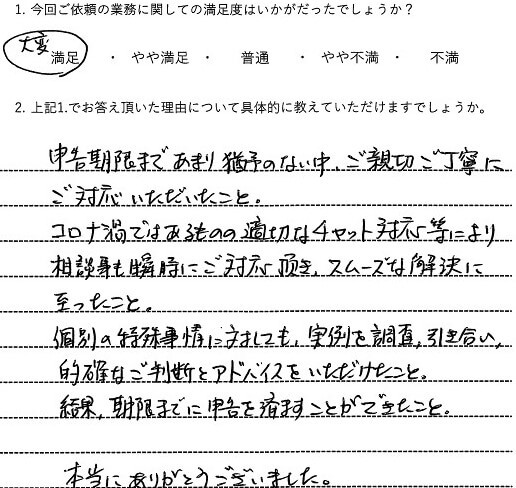

「コロナ禍、申告期限まで猶予のない中ご親切ご丁寧に対応いただいた」

千葉県・50代・男性

相続税申告

「業務の的確さはもちろん、明るい対応で前向きな気持ちにしていただけて助けられました」

埼玉県・70代・女性

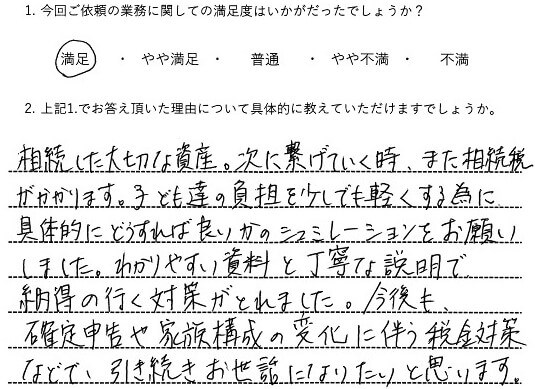

相続対策

「相続した大切な資産を次に繋げていくために、納得のいく対策がとれました」

東京都・50代・女性

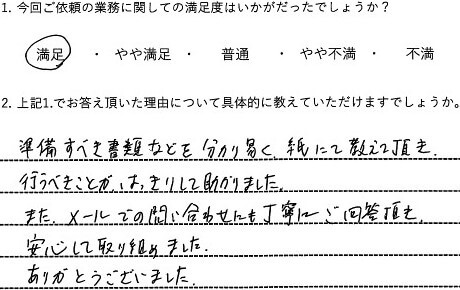

相続税申告

「準備すべき書類などをわかりやすく教えていただき、行うべきことがはっきりした」

東京都・50代・男性

相続税申告

「対応がとてもスピーディーだった」

神奈川県・30代・男性

相続税申告

「最後の面談を皆で笑顔で迎えられた」

神奈川県・30代・女性

FAQ

よくあるご質問

お客様からいただくことが多いご質問についてまとめています。

Q.

初回相談は無料ですか?費用はいつ、どのように発生しますか。

はい、初回相談は無料です。

まず(対面/オンラインで)状況をお聞きし、業務内容・進め方・お見積書をご案内します。

内容にご同意いただきご契約後に着手し、以降はお見積書どおりの費用がかかります。

追加の作業が必要になりそうなときは、事前にご説明し、あらためてお見積りします。

お客様のご同意なしに費用が発生することはありませんのでご安心ください。

Q.

海外在住の日本人ですが、対応可能ですか。

大丈夫です。

日本の相続税は、海外在住でも課税される場合があります。

当法人はZoomによるウェブ面談の対応もしておりますので、海外からのご相談も可能です。

必要に応じて海外の弁護士・公証人・会計士とも連携します。

Q.

依頼する必要があるかどうかも分からないのですが、この段階で相談しても大丈夫ですか。

もちろんです。少しでも早くご相談いただくことをおすすめします。

特に国際相続は書類集め・翻訳・各国の手続き調整に時間がかかります。

早い段階で論点整理とスケジュール作りをしておくと安心です。

Q.

海外にある財産の相続手続きは、どこから始めればよいですか。

まずは情報の整理からです。

財産の種類・所在国・名義などを確認し、国ごとに必要な手続きをチェックします。

たとえば米国の財産は内容によって、裁判所を通す手続き(プロベート)や金融機関ごとの書類が必要になることがあります。

当法人が現地の弁護士や金融機関と連携しながら進めます。

Q.

海外で作成した遺言書は、日本でも有効ですか。

有効と認められる可能性があります。

遺言の形式は、作成した国や本国のルールを満たせば有効になることがあります。

ただし、日本での手続き(登記や銀行)には翻訳や認証(アポスティーユ等)が必要になる場合があります。

個別の内容を確認したうえでご案内します。

Q.

海外の財産の手続きはどうなりますか。

海外の財産は、原則としてその国での手続きが必要になります。

また、遺産が海外の財産だけでも日本の相続税の申告が必要になる場合があります。

一方、名義変更や解約は財産がある国のルールで行う必要があり、現地の手続き(プロベート・公証・銀行手続き等)が求められることもあります。

当法人が、日本側の申告と海外側の手続きの段取りをまとめてサポートいたします。