国際相続に強い税理士が

相続手続きから申告まで一括サポートします

他の税理士に断られた国際相続も、私たちは解決します。まずはご相談ください。

少数精鋭・経験豊富な税理士が

必ず直接対応

国際相続で多数の実績

複雑案件を解決

オンライン・全国対応可能

書面添付制度の活用による

万全の税務調査対策

どこよりも最大限の節税を約束

初回無料面談で見積を提示

わかりやすい料金体系

海外が絡む相続、

このようなことでお困りではありませんか?

一つでも当てはまるなら、今すぐ私たちにご相談ください。

- 海外にいる相続人と連絡が取れず、手続きが止まっている。

- 「まず何から始めるべきか」が分からず、相談できる専門家を探している。

- 日本と海外で二重に相続税がかかるかもしれない、と不安を感じている。

- 海外財産の評価方法が分からず、税額の見通しが立たずに焦っている。

- 申告期限までに必要書類がそろわず、延滞税が心配。

- 海外財産のリストアップが終わらず、相続財産の全体像を

掴めずにいる。

私たちにお任せください

国際相続に強い税理士法人マインライフ 3つの特徴

海外の財産も日本の財産もまとめて対応

日本の財産はもちろん、海外にある財産も同時に整理・申告。現地の専門家と連携し、スムースな手続きをサポートします。

国際相続に精通した経験豊富な税理士が必ず対応

国際相続の豊富な経験を持つ少数精鋭の税理士がお客様一人ひとりに直接対応します。初回面談から全ての手続き完了まで、責任をもってしっかりサポートいたします。

税負担を最小限に抑えるノウハウ

海外財産の評価や国際相続特有の特例の適用について、社内の実績に基づく最適解をご提案し、税額の軽減を実現します。税負担を50%削減できた節税事例もございます。

Service

税理士法人マインライフが提供するサービス

相続は一人ひとりの状況で大きく内容が変わります。

私たち税理士法人マインライフは、国内の相続税申告から海外財産を含む国際相続、事業承継や生前の相続対策まで、複雑な課題をワンストップでサポートしています。

相続税申告

国内・国外を問わず、正確かつ円満な申告をサポート

当事務所のメンバーは毎年数多くの相続税申告・相続対策に関与しており、高品質な相続税申告が可能です。経験豊かな税理士がお客様と直接お話しして、申告内容・財産評価の報告、一歩踏み込んだご提案をすることで、高品質な相続税申告をご提供することをお約束します。

国際相続サポート

海外財産・海外在住者が関わる相続をワンストップでサポート

当事務所は、海外に財産をお持ちの日本人や、海外在住の相続人、日本に住む外国籍の方々の相続手続きに対応しています。独自の専門家ネットワークを活用し、アメリカ、ヨーロッパ諸国、アジア諸国、オーストラリアなど、世界各国の専門家と連携。スムーズな相続手続きをサポートします。

相続対策

生前贈与・資産組換え等を含むオーダーメイド対策

相続税の節税効果を最大化するため、個別の財産状況や相続人のニーズに応じたオーダーメイドの相続対策を提供しています。独自の専門家ネットワークを活用し、アメリカ、ヨーロッパ諸国、アジア諸国、オーストラリアなど、各国の専門家と連携し、現地でのサポートも行っています。

事業承継

会社・株式の承継プランと税務をトータル支援

企業オーナー様の大切な事業を後継者へ円滑に承継するためのサポートを行っています。単に経営権や株式を移転するだけでなく、永続的な事業の発展を見据えた承継計画をオーダーメイドでご提案します。ヒアリングから計画立案、実行フォローまで、企業の状況に応じた柔軟な対応で事業承継を成功へと導きます。

Certified Tax Accountants

税理士のご紹介

“想い”と“財産”を守り抜く―― 国際相続のパートナーとして

国境を越える相続では、法律・税制・文化の壁が立ちはだかります。私たちは少数精鋭の強みを活かし、現地専門家と緊密に連携しながら、“難しいからこそ最後まで寄り添う”姿勢を大切にしてきました。

大切なご家族と財産を守るため、ぜひ一度ご相談ください。

統括代表社員 / 税理士

門倉 誉士希

千葉事務所長 / 代表社員 / 税理士

伊藤 千尋

東京事務所長 / 代表社員 / 税理士

久保 佑介

代表社員 / 税理士

川崎 朝輝

外部顧問

中村法律事務所

代表パートナー弁護士

ニューヨーク州弁護士

中村 優紀 弁護士

Global Tax office

代表税理士

金田一喜代美 税理士

Columns

国際相続・相続税対策に役立つコラム

国際相続サポート

ジョイントアカウントと税金(相続税・贈与税)

「パートナーとの間でジョイントアカウント(共同名義口座)を開設している」 「両親がジョイントアカウントを保有していたが日本の税金は大丈夫だろうか」 私は税理士として、日々、アメリカなど海外に居住経験のある方やその親族の方から、相談を受けます。 その中でも、海外財産と関連して日本の贈与税や相続税取り扱いについて、よくご相談を受けることがあります。 ジョイントアカウントを開設してると、贈与税となるケースと相続税を考慮しなければいけないケースなど、場面に応じて検討すべきことが増えていきます。 本コラムではジョイントアカウントについてその内容・日本の税金について解説します。 あなたのジョイントアカウントに関する疑問を解決しますのでぜひ最後まで読んでみてくださいね。 第1章 ジョイントアカウントについて ジョイントアカウントとは日本にはなじみのないものですが、そもそもどのようなものなのでしょうか。 ジョイントアカウントは「家族で一緒に使える便利な口座」ですが、税金の世界では「このお金は誰の財産か」が問われます。ここでは基本の定義と、典型例としての「夫婦共有」を通じて、押さえるべきポイントを整理します。 1-1 ジョイントアカウントとは ジョイントアカウントとは、共同名義口座のことで複数名が同一の口座の名義人(口座権利者)として登録され、当該口座を共同で管理・利用する仕組みをいいます。 日本では見られませんが、海外の金融機関では一般的に利用されております。 典型例:「夫婦共有」のジョイントアカウント たとえば、次のような使い方はよく見られます。 夫婦の生活費用口座として共同で使う 夫:ジョイントアカウントへ入金(原資) 妻:家賃・光熱費・食費などを口座から支払う(出金) 税金上は「名義が夫婦共同」でも、「入金原資(誰が元手)・使途(誰の何のために使われているか)」によって、相続税や贈与税の判断が変わることがあります。 つまりジョイントアカウントは、便利な口座ではあるものの「誰の帰属」であるかが見えづらくなりやすい点が特徴です。 1-2 ジョイントアカウントの3つのメリット ジョイントアカウントを利用することで以下のメリットがあります。 (メリット1)利便性 夫婦で「生活費の支払い口座」を分けていると、支払いが散らばり、残高確認や精算が煩雑になりがちです。 ジョイントアカウントで一本化しておけば、生活費(家賃・食費・日用品など)を同じ口座から支払えるため家計の全体像が見えるため便利に運用することが出来ます。 (メリット2)権限の分散 夫婦一方の管理能力の喪失(認知症など)又は死亡に備えることが出来ます。 日本では、被相続人(亡くなった人)の死亡後、預金が凍結され出金することはできません。 一方ジョイントアカウントは死亡により所有権が他方の名義人(夫・妻など)に自動的に移転することから、自由にジョイントアカウントを利用し続けることが出来ます。 (メリット3)簡素化(死亡時の手続) ジョイントアカウントでは、前述の通り名義人の一方が死亡した場合に、所有権が他方の名義人(夫・妻など)に自動的に移転します。 これにより、現地国でのプロベート手続きが回避され、他方の名義人へ預金残高を移転させることが出来ます。 なお、生存者受給権が付いていないジョイントアカウントでは上記効果は発生しません。 (プロベート回避は第4章で詳しく見ていきます) 誤解が多い点は、手続が簡単になることと日本の相続税・贈与税の論点があるということは別問題ということです。 税金上は「誰の財産が、誰に移ったのか」を実態で整理する必要があります。 (税金は第2章、第3章で詳しく見ていきます) 第2章 日本の贈与税の取り扱い ジョイントアカウントを利用する上でどんな時に贈与税がかかるのか確認していきます。 2-1 口座開設時、入金時の贈与税の取り扱い ジョイントアカウントでは、例えば夫婦の一方が自己資金で口座を開設し、その口座へ資金を入れたとしても、その時点で直ちに相手方へ贈与税がかかるわけではありません。 ジョイントアカウントは名義人であれば誰でも引き出せる一方、開設時、入金時点では相手方が将来いくらを自分のために引き出すかが未確定であるため、単に夫婦の一方の資金拠出で口座が開設されたことだけをもって、相手方に贈与税を課すことは原則ありません。 ただし、そもそも相手方に無償で自由に使わせるための口座開設と認定できるような場合は別です。 2-2 出金時の贈与税の取り扱い 例えばジョイントアカウントの資金拠出をしていない名義人が、口座から資金を引き出し、使用した場合には原則贈与税がかかります。 もっとも、ジョイントアカウントからの出金であれば何でも課税されるわけではありません。課税が問題になるのは、上記の通りそもそも資金拠出をしていない人が、その口座から自分の利益のために資金を引き出し使用したり、その人名義の不動産などの購入資金に充てたりした場合です。 このような場合には、資金拠出した人からその名義人に対して贈与税の課税がされます。 2-3 生活費は課税されない 夫婦や親子などの一定の扶養義務者からの生活費等として、ジョイントアカウントから出金しているような場合には贈与税はかかりません。 ただし、非課税になるのは、生活費や教育費として必要な都度、直接その支払いに充てるものに限られます。生活費名目で口座から引き出したお金を株式や不動産などの購入資金に回したりした場合には、贈与税がかかるため注意が必要です。 <具体例> 夫が自己資金9,000万円を原資として妻とのジョイントアカウントを開設。 その後1,200万円を追加で入金した。 👉口座開設・入金時は直ちに妻に贈与税がかかるわけではありません。 妻が生活費等として200万円を出金し、使用した。 👉贈与税はかかりません。 相続対策として1億円を出金し、夫婦共有(持分は各1/2)の海外でコンドミニアムを購入した。 👉妻の共有持分(1億円×1/2=5,000万円)については拠出者以外が自己の利益のために取得したものとして、贈与税が課税されます。 第3章 日本の相続税の取り扱い ジョイントアカウントを所有している人が亡くなった場合に相続税がかかるのか確認していきます。 なお、本章では、相続開始時に生じる日本の課税関係を、便宜上「相続税の取り扱い」として解説します。 3-1 相続があった場合の取り扱い ジョイントアカウントへ資金を拠出していた口座名義人が亡くなった場合には相続税がかかります。 相続税の対象となる財産には、現金や預貯金だけでなく、金銭に見積もることができる経済的価値のあるものが広く含まれます。したがって、ジョイントアカウントの残高が海外にある場合でも、日本に居住している人については、国内財産だけでなく海外財産も相続税の課税の対象になります。 もっとも、海外にあるジョイントアカウントは、プロベートがある現地国の法律上「プロベート対象の遺産(日本でいう遺産分割の対象となる遺産)ではない」とされます。 ただし、上記海外での取り扱いにかかわらず、亡くなった人に帰属していたジョイントアカウントが生存名義人へ移ることについては、日本では原則、相続税(一定の場合には贈与税とする実務上の判断があります。)がかかることになります。 3-2 「亡くなった人の拠出部分」が課税対象 ジョイントアカウントを所有している人が亡くなった場合の相続税の課税対象は、「ジョイントアカウントの残高のうち、実質的に誰の財産(誰が拠出)だったのか」です。 実務では、口座開設時の原資、その後の追加入金、入出金の使途、誰が管理・運用していたかを確認することとなります。 そのため、申告時には、預金通帳、残高証明書、ステートメント、送金記録、口座開設書類などを基に、取引経緯を確認しておくことが重要です。 3-3 ジョイントアカウントの手続き 生存者受給権付のジョイントアカウントでは、死亡時の手続きは、日本の預金の相続手続きとは大きく異なります。 日本の預金では特に遺言がない場合には、相続人の分割協議により取得者を決める必要があります。 海外のジョイントアカウントの口座名義人のうち一方が亡くなった場合には、残高は生存名義人に帰属するとされており、この移転は、通常のプロベート手続の対象とはされません。したがって、少なくともその口座残高については、現地でプロベートを経ずに、生存名義人へ自動的に移る仕組みになっています。 <具体例> 夫が自己資金5,000万円で妻とのジョイントアカウントを開設し、妻は資金を拠出していなかった。 👉夫が亡くなった場合には、ジョイントアカウントの5,000万円は妻へ自動的に移り、プロベートを経ずに承継されます。 👉その5,000万円を他の遺産とともに相続により取得したものとして相続税が課税されます。 夫の資金で形成された口座であるため日本の課税の対象になります。 ~例えば、資金の拠出が「夫及び妻で2,500万円ずつ」の場合には~ 👉夫の拠出部分である2,500万円を他の遺産とともに相続により取得したものとして相続税が課税されます。 <専門家の視点👉税金と手続きの違い> 実務上、海外のジョイントアカウントについては日本の「遺言・遺産分割協議」の対象財産となりません。 一方で日本の税金上はここまで説明した通り課税の対象となる財産であるため以下の誤解が生じております。 (誤)遺言書(又は分割協議書)にジョイントアカウント(夫婦共同)は子供へ相続する旨の記載をした。 (正)ジョイントアカウントは上記の相続手続きによらず、生存名義人(夫または妻)が所有することになる。 よって子供が取得することはできません。 第4章 ジョイントアカウントによるプロベート回避 ジョイントアカウントは上述までの通り相続時にプロベートを経ずに、生存名義人へ自動的に移すことが出来る仕組みです。 プロベートの手続きは費用も時間もかかるため、実務上はその手続きを回避するためのプランニングが重要です。 4-1 海外財産にはプロベートが必要な国がある 海外にある財産については、その国によっては、プロベート(人が亡くなった際に、その遺産を法的に管理・清算し、最終的に相続人へ分配するまでの一連の裁判手続きの制度)が必要となります。 代表的な国にはアメリカやイギリス、オーストラリア、香港、シンガポール、カナダ、ニュージーランド、マレーシアなどの国で採用されております。 プロベートのデメリットは、まず時間がかかることです。その手続きは半年から3年かかることもあります。 また、費用が高額になることがあります。具体的には裁判所に支払う費用、弁護士費用などが発生します。 特に、プロベート対象財産が少額であっても、多額の費用や時間がかかり、コスト倒れになることもあります。 【プロベートの仕組みの詳細記事はこちら】 プロベートとは?仕組み・流れ・回避方法を税理士がわかりやすく解説 4-2 ジョイントアカウントによるプロベート回避 ジョイントアカウントは、生存名義人に自動的に移転します。 この移転は遺言による承継ではないため、その口座残高については、通常のプロベート財産として裁判所の分配手続を経るのではなく、契約上の仕組みによって生存者へ移るのが基本です。 プロベートの完了を待たずに又はプロベート手続きをせずに、生存名義人が管理・払戻しを受けられるため「プロベート回避手段」として有効です。 その口座残高を現地国のプロベートの対象外にできる点は大きなメリットといえます。 第5章 国際相続・贈与の相談は「税理士法人マインライフ」へ 相続財産が国際間をまたぐものであるため手続きが複雑になるかもしれない・・・。 そのような難しいケースでも、弊社には最適なサポート体制が整っています。 税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。 マインライフが選ばれる理由 強み 内容 ① 国際相続の経験が豊富な専門家が直接対応 少数精鋭体制で、経験豊富な税理士が必ず対応。 担当が途中で変わる心配がありません。 ② 相続税申告・対策に特化し、豊富な実績 相続専門の法人だからこそ、相続に特有の実践的なノウハウが蓄積されています。 ③ 海外案件にも強い独自ネットワーク 海外の専門家との連携体制が整っており、海外の財産や海外在住者の手続きに対応が可能です。 ④ 申告だけでなく、相続対策にも精通 単なる税計算だけではなく、納税資金対策や二次相続対策など、将来を見据えたオーダーメイドの提案が得意です。 ぜひ税理士法人マインライフへご相談ください。 初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法をご提案いたします。 第6章 まとめ いかがだったでしょうか。 日本の制度にはない「ジョイントアカウント」について 第一章ではその仕組みをメリットふまえて解説しました。 第二章及び第三章では具体例とともに贈与税・相続税の税金を中心に解説しました。 第四章ではプロベート回避手段としてのジョイントアカウントのメリットを解説しました。 国際相続ではあまり日本ではなじみのない海外独自の財産・制度が多く存在します。 そこで大切になるのは日本と海外双方の制度に精通した税理士や現地専門家です。 手続きの漏れや課税リスクを回避するためにも専門家への相談が最善の方法になります。

相続税申告, 国際相続サポート

アメリカ人の夫が亡くなったら?日本人妻が知っておくべき相続手続きと税金

アメリカ人である夫が亡くなり、何をすれば良いか分からない、、、。 そんなお悩みをお持ちですね。 当記事では、日本に住むアメリカ人のご主人が亡くなった場合に日本に住む日本人の奥様が行うべき相続手続きについて解説をさせていただきます。 しなければいけないことを整理し、手続きの完了に向けた第一歩を踏み出しましょう。 第1章 アメリカ人の夫が亡くなった場合の相続手続き まずは日本に住むアメリカ人の夫が亡くなった場合の相続手続きについて整理します。 1-1 アメリカ人の夫が亡くなった場合特有の手続き 日本人の夫が亡くなった場合との大きな違いは、日本にあるアメリカ大使館または領事館への連絡が必要となる点です。 具体的には、アメリカ人の夫の死亡地を管轄する大使館または領事館に以下の情報を郵送または窓口にて提出します。 死亡届記載事項証明書(病院から発行される死亡診断書をお住いの市区町村役場に提出することにより取得できます) 亡くなられた方のご遺族の名前、住所、電話番号 亡くなられた方のアメリカのソーシャルセキュリティー番号 ご遺体を日本で火葬・埋葬するか、あるいはご遺体・ご遺骨をアメリカへ空輸して埋葬するのかどうか 上記の情報の提出後、「アメリカ政府発行の英文の死亡報告書」がご遺族に発行されます。 この死亡報告書は、アメリカの年金や保険金請求の手続き、アメリカにある財産の相続手続きで必要となります。 この詳しい手続きについては、以下の在日米国大使館・領事館のホームページにて説明されています。 【在日米国大使館・領事館のホームページ】 https://jp.usembassy.gov/ja/services-ja/death-of-a-u-s-citizen-ja/ 1-2 日本にある財産の相続手続き 亡くなった人(被相続人)がアメリカ人で生活の本拠地(ドミサイル)が日本にある場合、基本的には日本国内の財産については日本の法律に従って相続手続きを進めることとなります。そして、実際の相続手続きにあたっては亡くなった人(被相続人)の相続人を確定するための書類等が必要となります。 しかし、アメリカ人には日本の戸籍が無いため不動産の相続登記や金融機関に提出すべき必要書類が揃わないという問題が生じます。 亡くなった人(被相続人)がアメリカ人でその配偶者が日本人である場合、配偶者の戸籍には結婚の事実等が記載されている可能性もあります。しかし、それだけでは不十分な内容であることが多いです。 そのため、戸籍に代わって以下のような書類を集める必要があります。 【戸籍に代わる書類】 ・アメリカ人である被相続人及びその両親、きょうだい等の出生証明書、婚姻証明書、死亡証明書 等 例えば、出生証明書は、配偶者や親族が、被相続人が出生した地を管轄するカウンティ(郡)に請求をしたり、オンラインで取得をすることができます。 ・宣誓供述書(相続人が被相続人との関係及び被相続人の法定相続人を確認する内容のもの) 宣誓供述書は、相続人の個人情報の他、両親やきょうだい等の家族関係を記載したものをアメリカで公証してもらいます。 特に、戸籍のように「他に子どもはいない」ことの証明は、アメリカの公的書類ではできないので、この宣誓供述書で被相続人の子どもは他にはいないことを述べてもらうことがあります。 ・外国人登録原票、日本における出生届、婚姻届 等(日本に居住する被相続人の場合) 外国人登録原票は、主に弁護士を通じて取得することが多いです。日本での子ども等の家族関係が書かれていますので、法定相続人の調査・確定に有用です。 なお、これらの書類は外国語で作成されるため、手続きに使用するにあたっては日本語訳を添付する必要があります。 通常、日本にある財産の相続手続きにあたっては以下の書類が必要となります。 ・相続を証明する書類(戸籍) ・住所を証明する書類(住民票等) ・遺産分割協議書と印鑑証明書(遺言が無い場合) 1-3 アメリカにある財産の相続手続き(プロベート手続き) アメリカにある財産について相続による名義変更手続きを行う場合、実際の名義変更手続きについて日本の法律に従って進められることはほとんどありません。財産が所在する州の法律に従わなければ名義変更手続きができないことが通常です。 アメリカにある不動産や有価証券等の財産を相続するにあたっては、原則としてアメリカでのプロベート手続き(遺産を裁判所の監督のもとで整理・分配する手続き)が必要となります。このプロベート手続きにおいては、現地の弁護士や裁判所の関与が無ければ解約や名義変更といった相続手続きができないこととなります。 プロベート手続きには相当の時間と専門家に対する費用を要することになります。 【「プロベート手続き」についてはこちらの記事をご参照ください】 1-4 アメリカの年金停止と遺族年金(Social Security)の受取り手続き 日本に住むアメリカ人の夫がアメリカでの勤務歴により米国年金(Social Security)を受給していた、または、受給資格があった場合は以下の手続きを行う必要があります。 ・米国のSocial Security Administration(SSA)に電話で連絡をし、米国年金の受給者であるアメリカ人の夫が死亡した事実を伝え、年金の支給停止と過払い分の返還(※)の要否を確認する (※)亡くなった後の期間に対応する年金は支給対象外となるため、既に振り込まれた分があれば返還が必要となる場合があります。 ・遺族年金の給付の有無の確認を行う 配偶者や子どもは条件を満たせば毎月の遺族年金や一時金を受け取れる可能性があります。 なお、アメリカ大使館または領事館がアメリカの遺族年金に関する相談・申請窓口になっています。 「アメリカ人の夫が日本で亡くなり、アメリカの遺族年金について相談したい。」と連絡すると、必要書類や進め方を教えてもらえます。 【在日米国大使館・領事館のホームページ】 https://jp.usembassy.gov/ja/services-ja/social-security-ja/ 第2章 アメリカ人の夫が亡くなったときの日本の相続税 次にアメリカ人の夫が亡くなったときの日本の相続税について確認しましょう。 2-1 日本の相続税の対象となる財産の範囲 亡くなった人(被相続人)が日本に住んでいるアメリカ人で、その相続人が日本に住んでいる日本人の場合、日本の相続税はその亡くなった人(被相続人)の全世界にある財産が対象となります。 【日本の相続税の課税範囲判定のフローチャート】 また、以下の判定表でも日本の相続税がかかる財産の範囲を判定できます。 【日本の相続税がかかる範囲の判定表】 ※1 外国人被相続人を除く 外国人被相続人…相続開始時に一定の在留資格を有するもの。 ※2 一時居住者を除く 一時居住者…相続開始時に一定の在留資格を有する者で、相続開始前15年以内の国内居住期間の合計が10年以下であるもの。 ※3 非居住被相続人の前提 非居住被相続人…相続開始前10年以内において、国内に住所を有していた期間中、継続して日本国籍がなかったもの。 なお、日本の相続税は亡くなった人の財産(相続税の対象となる財産)が基礎控除額を超えなければ発生しません。 この相続税の基礎控除額は、【3,000万円+(600万円×法定相続人の数)】で計算されます。 なお、被相続人がアメリカ人の場合も日本の相続税を計算する上での「法定相続人の数」や、「法定相続分」は日本の民法に基づいて判断することとなります。 2-2 アメリカの遺族年金は日本の相続税の対象となる 通常、遺族年金は日本の相続税の対象ではありません。 しかし、2026年現在の課税実務上、アメリカの遺族年金については日本の相続税の対象となることとなっています。 この点について、日本の遺族年金とアメリカの遺族年金でその取扱いが大きく異なりますので留意が必要です。 なお、配偶者が受け取るアメリカの遺族年金の相続税計算上の評価額は、「配偶者が将来受け取る年金額の現在価値」となります。配偶者が将来受け取る年金額は相続開始日時点の配偶者の年齢における平均余命に基づき計算します。 【アメリカ遺族年金の相続税計算上の評価額の計算式】 1年当たりの受給額(平均)※×複利年金現価率=相続税計算上の評価額 ※受給額は変動するため亡くなった時点での受給額を基準とします。 【具体例】 ・前提 相続開始日(亡くなった日):令和7年1月 遺族年金受給者:昭和27年1月生まれの女性→「完全生命表」の平均余命は17年 1年当たりの受給額:月650ドル×12か月×相続開始日TTBレート157円=1,224,600円 予定利率:2.5% ・計算 1年当たりの受給額1,224,600円×複利年金現価率13.712=16,791,715円 実際の評価額の計算は下記国税庁HPに必要情報を入力すれば自動計算されます。 【国税庁ホームページ】 https://www.nta.go.jp/taxes/tetsuzuki/nofu-shomei/teikikin/shusinteiki.html 2-3 配偶者は「配偶者の税額軽減」の適用を受けることが可能 日本の相続税においては「配偶者の税額軽減」という制度があります。 これは、亡くなった人(被相続人)の配偶者が遺産を相続する場合、一定額まで相続税がかからず、配偶者の税額が軽減される制度です。これにより配偶者の場合、相続する財産が1億6,000万円、もしくは、法定相続分のどちらか多い方までであれば相続税がかかりません。 第3章 アメリカ人の夫が亡くなったときのアメリカの遺産税 アメリカにある日本の相続税に相当する税金として遺産税があります。 アメリカ人の夫が亡くなったときのアメリカの遺産税について確認しましょう。 【「アメリカの相続税(遺産税)」についてはこちらの記事をご参照ください】 3-1 アメリカの遺産税の基礎控除額はとても大きい 2026年現在、亡くなった方(被相続人)がアメリカ人の場合のアメリカ連邦遺産税の基礎控除額は1,500万ドルとなっています。1ドル150円の為替レートで換算すると22.5億円となります。(アメリカ非居住者の場合には控除額が制限される場合あります。) したがって、アメリカ人の場合にはほとんどのケースでアメリカの連邦遺産税は課税されない、というのが実態となります。 なお、このアメリカ遺産税の基礎控除額は毎年のように改正が行われており、実際に遺産税の計算をする際にはその年の基礎控除額の確認が必須となります。 3-2 アメリカにも配偶者の優遇措置がある 仮に亡くなった方(被相続人)の遺産がアメリカの連邦遺産税の基礎控除額を超えた場合、日本の相続税と同様に配偶者には配偶者控除という税制優遇があります。 配偶者がアメリカ人の場合、この配偶者控除は無制限となるためこれに対応する連邦遺産税は発生しないこととなります。 3-3 州税として遺産税に注意 アメリカには、連邦税としての遺産税の他に州によっては州税としての遺産税(相続税)が存在します。連邦税の遺産税はかからない場合でも州税としての遺産税(相続税)はかかる、といった場合もあります。 財産が所在する州の遺産税(相続税)のルールについてもしっかりと確認をする必要があります。 3-4 日本とアメリカの両方で相続税がかかる場合には外国税額控除を適用 複数カ国による二重課税を防ぐために「外国税額控除」という制度があります。 日本在住のアメリカ人の方が亡くなった場合、日本の相続税とアメリカの遺産税(日本の相続税に当たる税金)の両方がかかってしまう二重課税のリスクがあります。 アメリカの遺産税は亡くなった方がアメリカ人の場合、その全世界の財産が対象となります。 一方、日本の相続税も上記2-1のフローチャートの結果に応じて日本国内の財産、または、日本国内・国外すべての財産に課税されることとなります。 つまり、亡くなった方の財産に対してアメリカと日本両方の相続税(遺産税)がかかることある、ということになります。 この複数カ国による二重課税を排除するために「外国税額控除」という制度があります。 【例】 前提:日本に住んでいる方が、日本に20億円の財産、アメリカに20億円の財産がある状態で亡くなった。 相続人は日本に住んでいる子ども1人。 日本の相続税:全世界の財産(40億円)に対して日本の相続税20億円が発生 アメリカの相続税:アメリカにある財産(20億円)に対してアメリカの遺産税4億円が発生 この場合、全世界の財産にかかる日本の相続税20億円から、外国税額控除によってアメリカの遺産税4億円を差し引き、残りの16億円だけを納めることとなります。 なお、実務上は日本の相続税の申告期限(原則被相続人が亡くなってから10ヶ月以内)までにアメリカの遺産税が確定しないことが多いです。 その場合、日本の相続税の申告期限までに一旦20億円を納税します。 そして、アメリカの遺産税4億円が確定次第、当該4億円の外国税額控除を適用した申告書を再提出(更正の請求手続き)し、4億円の還付を受けることとなります。 この外国税額控除の適用に当たっては日本の相続税を計算する税理士と、アメリカの遺産税を計算する会計士・弁護士等の専門家との連携が不可欠となります。 アメリカの専門家を選定する際には、アメリカの遺産税に精通した専門家に依頼しましょう。 【「外国税額控除」についてはこちらの記事をご参照ください】 第4章 トラブルを防ぐための対策 アメリカ人の夫が亡くなった場合の相続手続きにおいて最もポイントとなるのは、アメリカに財産がある場合に必要となるプロベート手続きをいかに回避するか、という点です。 アメリカ人の夫が亡くなった場合の相続手続きの具体的なトラブル対策について確認しましょう。 4-1 プロベート手続きの回避 財産の移動・トラスト・共同所有 アメリカ人の夫がアメリカに財産を持っている場合、その財産を相続するためには原則としてプロベート手続き(遺産を裁判所の監督のもとで整理・分配する手続き)が必要となります。そして、このプロベート手続きには、現地の弁護士や裁判所の関与が必要となり、相当の時間と専門家に対する費用を要することになります。 アメリカ人の夫から財産を相続するにあたっては、このアメリカのプロベート手続きをいかに回避すべきか、というのが最大のポイントとなります。 以下に具体的なプロベート手続きの回避方法をご紹介します。 〇財産の移動 プロベート手続きはアメリカにある財産が対象となります。したがって、財産をアメリカ国外に移せばプロベート手続きの心配はなくなります。 シンプルですが、相続が発生する前にアメリカにある財産を日本に移す、というのはアメリカでの手続きを回避する上で最も有効であり確実な方法となります。 本件の事例とは異なりますが、亡くなった人(被相続人)がアメリカに住んでいるアメリカ人で、日本に銀行口座を残して亡くなったときは、その相続手続には理論上、アメリカの法律が適用されます。その結果、相続人間での相続割合(誰がいくら相続するか)や相続手続き等についてトラブルが生じる可能性があります。 〇トラスト アメリカにある財産にトラスト(信託)を設定することは、プロベート手続きを回避する有効な手段となります。 トラスト(信託)とは、財産を所有している人が信託契約によって信頼できる第三者に持っている財産の運用や管理、最終的な処分までを任せるものです。その契約において自分が死亡した時はこの人に財産を渡す、ということを定めておけばプロベートを経ずに財産を移転することができます。 〇共同所有(ジョイント) 共同所有(ジョイント)とは、財産を共同所有にすることです。共同所有者が亡くなった場合にその所有権が残りの共同所有者に移転するため、プロベート手続きが不要となります。代表的なものとしてジョイント・アカウント(共同名義の預金口座)とジョイント・テナンシー(不動産の共同所有)があります。 4-2 日本と海外のそれぞれで効力のある遺言書を作成する 日本の遺言と同様にアメリカでも遺言(Will)を作成し、遺言で指定した通りに相続財産を分配することが可能です。 日本またはアメリカの方式で作成した遺言書が他方の国においても法的に有効となる場合もありますが、実際にスムーズに手続きが進められるかというと難しい場合が多いです。日本とアメリカに財産がある場合には、日本の財産については日本の方式に従った遺言書を作成し、アメリカにある財産についてはアメリカの方式に従った遺言を作成することがポイントです。一方の国の方式のみで遺言書を作成した場合よりもスムーズに手続きを進めることができます。 ただし、気を付けなくてはいけないのがアメリカにある財産についてアメリカの方式の遺言書があったとしてもそれだけではプロベート手続きを回避することはできない、という点です。トラストと組み合わせることなどにより、プロベート手続きの回避もできるようにしておくことが重要です。 4-3 海外に財産がある場合には専門家に相談を ご主人がアメリカ人で相続が発生した場合、そのご相談は国際相続に精通した日本の専門家(税理士や弁護士)に依頼されることをお勧めします。 日本にお住まいのアメリカ人の日本の相続税・アメリカの遺産税、両国での相続対策を検討する上ではアメリカの法律だけでなく、日本の法律についても精通している必要があります。両者は密接に関わり合うためです。 また、トラストの設定などアメリカ現地の専門家のサポートが必要となった場合、自分で現地の専門家を探すのは難しく、報酬や支払いタイミングの交渉も容易ではありません。相場感がないまま契約すると、通常より高い金額になるリスクもあります。 国際相続に精通した日本の専門家(税理士や弁護士)であれば、現地の信頼できる専門家とネットワークを持っていることが多く、このようなリスクも軽減できます。 第5章 アメリカ人夫の相続はぜひ税理士法人マインライフへご相談ください アメリカ人の夫の遺産に日本の相続税やアメリカの遺産税がかかるかもしれない・・・。 また、アメリカ人の夫がアメリカに財産を持っていて、プロベート手続きが不安である・・・。 そのような難しいケースでも、弊社には最適なサポート体制が整っています。 税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。 「アメリカ人の夫の相続手続きをどうしたらいいのかわからない・・・。」と感じている方は、ぜひ税理士法人マインライフへご相談ください。 初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法をご提案いたします。 第6章 まとめ いかがでしたでしょうか。 アメリカ人の夫が亡くなった場合の相続手続きには以下のようなポイントがあります。 ・日本に住むアメリカ人が亡くなった場合は日本にあるアメリカ大使館または領事館への連絡が必要 ・日本にある財産の相続手続きには戸籍に代わる出生証明書、婚姻証明書、死亡証明書、宣誓供述書等が必要になる ・アメリカにある財産の相続手続きには原則としてプロベート手続きが必要となる ・亡くなったアメリカ人の夫が米国年金を受給していた場合にはその相続人が遺族年金を受け取れる場合がある ・米国の遺族年金は日本の相続税の対象となる ・日本の相続税の計算上、配偶者が財産を受け取った場合には配偶者の税額軽減の制度の適用が可能 ・アメリカの連邦遺産税は基礎控除額が多額であるため発生しないことが多い ・アメリカの連邦遺産税にも配偶者の優遇措置がある ・アメリカの連邦税としての遺産税はかからなくとも、州税としての遺産税がかかることがあるので注意が必要 ・日本の相続税とアメリカの遺産税の両方がかかる場合には外国税額控除の適用を検討する ・アメリカのプロベート手続きを回避する手段として、財産をアメリカ国外に移動したり、トラストや共同所有(ジョイント)とする方法がある ・遺言を作成する場合には財産のある国それぞれの方式で作成することがおすすめ(遺言だけではプロベートの回避はできないことに注意) ・アメリカ人のご主人が亡くなった場合の相続手続きは国際相続に精通した日本の専門家(税理士や弁護士)に相談した方が良い ・アメリカ人夫の相続で困ったら「税理士法人マインライフ」へ! アメリカ人のご主人が亡くなった場合の相続手続きは日本人が亡くなった場合とは異なり、日本とアメリカ双方の法律が絡み大変複雑なものとなります。 通常、この手続きを個人一人で行うのは相当な時間と労力を要するものと想定されます。 当記事を参考にしていただき、相続のためにすべきことを整理していただいた上で、ご相続人の皆様が円満な相続を迎えられることを願っております。 国際相続にあたってはやるべきことがたくさんありますが、まず今できることを一つずつ進めていきましょう!

国際相続サポート

中国の財産に相続税はかかる?日本在住者が確認すべき相続時の注意点

中国で財産を相続する場合はどうしたらいいのか? このように疑問をお持ちの方も多くいるのではないでしょうか。 中国本土で財産を相続するときには、相続税というものはありません。 ただし、中国にある財産を相続する際には名義変更と送金の段取りが重要になります。 また、中国で相続税がかからない場合でも、例えば日本在住の方であれば、日本の相続税が課される可能性があります。 そもそもCRS(共通報告基準)という制度が存在し、海外口座の情報は各国の税務当局に自動で共有されます。 そのため、正確な把握と適切な申告が必要になるのです。 この記事では中国財産がある方から財産を相続する場合に気を付けるべき事項をまとめています。 この記事を読んで手続きを円滑に進められれば幸いです 第1章 中国に相続税はな 中国本土には相続税がなく、相続そのものに税金はかかりません。 ただし、香港・マカオ・台湾は独自制度で運用されています。 香港とマカオは相続税がなく、台湾には相続税が設けられています。 地域差は実務の細部に及ぶため、「本土」・「香港」・「マカオ」・「台湾」を分けて考え、各地域での最新の運用を確認しながら進めましょう。 また、中国には相続税はありませんが、中国にある財産を相続する場合にはその名義変更や送金手続きが重要になります。 次章では中国にある財産の名義変更、送金手続きについて確認していきます。 第2章 中国の財産の名義変更、日本への送金手続き 名義変更・送金手続きがうまく回るかどうかは、必要書類の整え方と手順の設計にかかっています。 作業は大きく、「財産の把握」、「名義変更(登記・銀行)」、「外貨両替と送金」という三つの段階に分かれます。 どの段階でも本人確認と書類の整合性が重視され、一枚の不足や表記の不一致が差し戻しの原因になりがちです。 相続人が一人なら、遺産分割の同意書がいらない分だけ手続きは進みやすいです。 ただし、氏名の表記や親族関係を示す書類に少しでも不一致・不足があると、役所や銀行から差し戻されて「出直し」が増え、結局は時間がかかります。 そのため、最初に提出書類の作りをきっちり設計することが大切です。 中国では他の国に比べてインターネット等で得られる情報が少ないため、いずれの手続きも非常に困難になるケースが多いです。 ここでは一般的な手続きの流れや方法を記載しますが、実際には現地専門家と対応を検討しながら進める必要があります。 ※アポスティーユ=国際的に文書の正しさを証明する仕組み(提出先の国が条約加盟国の場合に利用可)。 2-1 中国にある「財産の把握」 最初の一歩は、どこに何があるのかを把握し一覧にすることです。 不動産、銀行・証券、保険などを推定も含めて洗い出し、優先順位を付けて照会していきます。 中国国内での手続きでは、明確に正当な権限の確認ができない相手に情報を開示しません。 そのため、入念に書類を準備して手続きを進める必要があります。 また、現地の弁護士や専門職に委任して進める場合は、委任状の形式や本人確認の方法を事前にすり合わせておくと行き違いを防げます。 パスポート・戸籍・翻訳書類の氏名表記は最初に統一しておくと、後の差し戻しを大幅に減らせます。 2-2 中国における不動産の権利と「名義変更」手続き 中国の不動産は、建物の所有権と土地の使用権を一体として取り扱い、日本と同様に名義変更手続きを行います。 具体的には、相続が発生したら以下の流れで手続きを進めます。 ①不動産権証(不动产权证书)で用途、使用期限、権利の種類を確認します。 ②死亡事実や親族関係を示す日本の書類を中国語に翻訳します。 ③公証・アポスティーユを付して、不動産登記機関に継承登記を申請します。 地域によっては公告や追加照会が求められることがあり、提出書類の精度と、窓口の最新案内に合わせた準備がスピードを左右します。 農村の宅基地を含む物件は「房地一体」で扱われ、備考欄への注記など地域運用の差が大きいため、登記センターに事前照会して要件を確認しておくと安心です。 被相続人又は相続人が中国国籍の場合は、親族関係を示す書類として、親族関係公証書、出生公証書、死亡公証書などを中国国内の公証処で取得することもあります。 公証手続については、日本の公証役場ではなく、中国現地の公証処での公証が必要となる場合がありますので注意が必要です。 2-3 中国における預金の名義変更手続き 中国では預金の名義変更手続きも困難となります。 銀行では、被相続人の口座がいったん凍結され、相続人の申請に基づいて払戻しや名義変更が行われます。 ただし、中国の銀行では正当な権限の確認ができない相手に情報を開示しないので、その手続きも順調に進まないことが多いです。 具体的な必要書類は銀行ごとに細部が異なります。 事前に最新のリストを取り寄せ、戸籍・身分証の中国語訳、公証、委任状、銀行所定の相続書類、送金先口座の情報などをそろえてから窓口に向かうのが効率的です。 2-4 中国の預金を日本に送金する際のポイント 日本への送金時のポイントは、「相続を目的とする正当性の説明と裏付け資料を揃えられるか」になります。 中国の外貨・海外送金には目的と真実性の審査があり、用途、金額、回数の取り扱いは銀行の運用と提示書類の整合で決まります。 外貨両替と送金の際には以下の点に注意しましょう。 ・名義変更の完了時期を確認しておく ・為替レートや手数料を見込んだ両替のタイミングを計画する ・相続目的での枠超えの扱い(中国人が外貨に両替して送金する金額が5万米ドルを超える際には所定の手続きを経る必要があります)を適用できるようにする ・着金予定日までを含めた計画表を先に作っておく また、送金手続きと注意点については下記のような地域差があります。 ・香港:外貨の出入りは比較的スムーズ。ただしKYC(本人確認)が厳格で、書類整合性のチェックが細かい。 ・マカオ:相続税はないものの、不動産移転で印紙税などの周辺費用が発生し得る。費用見込みを事前に確認。 ・台湾:相続税の申告スケジュールを送金計画と一体で組み立てる必要がある。(評価・書類準備の期間を要する)。 いずれの地域でも、銀行担当者と早めに要件をすり合わせておくと安心です。 第3章 日本で相続税がかかる場合も 相続人が日本の居住者である場合、海外の財産も相続税の対象になり得ます。 この記事では日本側の制度説明を最小限にとどめますが、「対象になる可能性がある」という前提で、評価資料の準備と期限管理を先に進めておくと、後戻りを避けられます。 後述するCRSの運用が広がっているため、「申告しなければ分からない」という考え方は通用しません。 3-1 中国にある財産でも相続人が日本にいれば日本の相続税の課税の対象 日本の居住者が財産を相続する場合は、中国にある財産も課税の対象になり得ます。 最終的な判定は居住地や国籍、経緯に左右されるため、判断が難しい場合は早めに専門家へ確認をとって、迷いのないスケジュールを引きましょう。 日本側での検討を最低限に抑えつつも、「対象になり得る」という前提で準備しておけば、後で制度の線引きを見直すことがあっても対応できます。 3-2 中国にある財産の評価 中国に財産がある場合、その価額を評価するというのも重要になります。 なぜなら、日本の相続税を計算する際には、中国にある財産の価額を算定して、日本の税率に乗じることになるからです。 財産の評価には資料の精度と段取りが重要になります。 不動産は権利証・登記情報・市場価格など現地資料にもとづいて評価し、預金は残高証明と基準日の外国為替レートで円換算します。 取り寄せや翻訳、公証に時間を要するため、申告期限から逆算して、誰がいつ、どの資料を用意するかを明確にし、換算の根拠やレートの出所をあわせてファイルしておくと、後日の問合せにも強くなります。 3-3 CRS制度に注意 CRS(共通報告基準)は、各国の税務当局が金融口座情報を自動的に交換する国際的な枠組みです。 例えばCRS参加国であるシンガポールに預金を持っている人が亡くなった場合には、日本の税務署がシンガポールの税務当局に要請をすればその方のシンガポールにある預金情報を取得することができるのです。 この制度により、以前は外国の預金まで税務署が調査することは難しかったのですが、容易に把握することができるようになりました。 中国本土、香港、マカオはいずれも参加し、2018年から情報交換が始まっています。 実務では、口座や残高を最初から正確に把握し、名寄せされても困らない状態に整えておくこと、そして日本側で適切に申告・整理しておくことが、追加の手間や修正を避けるうえで最も効果的です。 金額の多少にかかわらず、対象や条件に応じて情報は交換され得るため、最初から適切に申告をすることが安安心に繋がります。 第4章 専門家に早めに相談するのが安心 国際相続では、言語、制度、タイムラインという複数の壁が同時に立ちはだかります。 名義変更、送金、日本側の評価と申告といった一連の作業を一本の線で設計できる体制が整えば、必要書類の順番や提出先、確認の手戻りが減り、全体のスピードが一気に上がります。 4-1 国際相続に強い税理士なら安心 国際相続に強い税理士を窓口に一本化できると、迷いが消えます。 翻訳、公証、アポスティーユの要否と順番、銀行の要求書類の事前確認表づくり、評価基準日の設定や為替レートの根拠管理、そしてCRS時代に求められる説明可能性を担保した書類整備まで、流れ全体を見通して組み立てられることが、時間と費用の無駄を減らす最大の効果です。 4-2 事前の準備で手間を減らせます 生前から情報を「見える化」しておくと、相続時の負担は劇的に小さくなります。 銀行名・支店・口座番号を含む口座一覧、不動産の所在地・証書番号・用途・使用期限を記した権利証と登記情報、投資や保険の契約一覧、戸籍やパスポートなど重要書類の保管場所、銀行担当や登記窓口、代理人といった現地の連絡先など。 これらを一つの場所に集約し、氏名表記を最初にそろえるだけで、後の差し戻しや重複作業が目に見えて減ります。 4-3 専門家の関与で家族トラブルも防げます 第三者が関与すると、感情と作業を分離でき、誤解の芽を早い段階で摘み取れます。 相続人が1人のときでも、銀行や登記で伝えるべき「言い回し」や、証跡の残し方、期日の管理を支援してもらうことで、スムーズに完了へ近づけます。 第5章 国際相続は「税理士法人マインライフ」へ 国際相続は、国内相続とは比べものにならないほど複雑で、専門家の存在が成功の分かれ道となります。 税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。 マインライフが選ばれる理由 「海外の財産をどう扱えばいいのかわからない」「外国税額控除を受けたいが手続きに不安がある」―― そのようなときは、ぜひ税理士法人マインライフへご相談ください。 初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法とスケジュールをご提案いたします。 最初の一歩を踏み出すことが、複雑な国際相続を解決へ導く最大のカギとなります。 第6章 まとめ いかがだったでしょうか。 中国本土には相続税がありませんが、放置して良いわけではなく、実務の中心は名義変更(登記・銀行)と日本への送金です。 さらにCRS(共通報告基準)により海外口座情報は各国税務当局へ共有され得るため、正確な把握と整った書類が不可欠です。香港・マカオ・台湾は本土と制度が異なる点にも注意しましょう。 「中国に財産がある」「相続人が海外在住」と分かった時点で、すでに国際相続の土俵です。 早めに相談すれば、書類の差し戻しや送金の行き詰まりを減らし、スムーズな手続き・不要な税負担の回避・家族関係の円満維持につながります。 最初の一歩が、安心の相続への最短ルートです。

国際相続サポート, 相続対策

アメリカ贈与税【2026年版】日本から米国在住の子へ送金する前に読む完全ガイド

【当記事は2026年1月1日時点の法令に基づき作成しております。】 アメリカに住んでいる子ども(孫)に財産を贈与してあげたいけど、贈与税はかかるのかな、、、。 そんな疑問をお持ちですね。 日本に住む方がアメリカに住むお子様やお孫様に贈与を行う場合、アメリカと日本、両方の税制度を確認する必要があります。 場合によってはアメリカと日本の両方で税金がかかる、二重課税となる可能性もあります。 今回は日本に住む方がアメリカに住むお子様やお孫様に財産を贈与する場合の税金について解説します。 この記事を読んで、事前に注意点などを確認した上で、お子様たちへ計画的な贈与を行っていきましょう! 第1章 アメリカの贈与税の仕組み まず初めにアメリカの贈与税の基本を確認しましょう。 1-1 誰が贈与税を負担・申告するのか(納税義務者) アメリカの贈与税は日本の贈与税とは異なり、原則的に財産を渡す側(贈与者)に税金を納める義務があります。 なお、贈与者が納税を行わない場合には財産を受け取った側(受贈者)に税金を納める義務が生じます。 アメリカの贈与税の取扱いは、次のとおり贈与者がアメリカ市民・アメリカ居住者であるか、アメリカ非居住外国人であるかにより異なります。 1-2 課税対象となる財産 課税の対象となる財産は以下のとおり、贈与者がアメリカ市民・アメリカ居住者であるか、アメリカ非居住外国人であるかにより異なります。 贈与者がアメリカ非居住外国人の場合、アメリカにある財産であっても無形財産については贈与税の課税対象から外れます。 したがって、例えば、アメリカ市民ではなくアメリカに住んでいない人(アメリカ非居住外国人)がアメリカ国内にある預金の贈与を行ってもアメリカの贈与税は課税されないこととなります。 1-3 申告・納税期限 アメリカの贈与税は暦年(1月1日~12月31日の1年間)を課税単位とし、申告・納税期限は原則として贈与を行った年の翌年4月15日です。 1-4 計算の仕組み・税率 (1)計算手順 アメリカの贈与税は以下の手順で計算します。 ① その年の贈与財産の合計額を集計 ↓ ② ①から年間基礎控除・配偶者控除・寄附金控除をマイナスし課税価額を計算 ↓ ③ ②の結果として計算された課税価額と過年度の課税価額(合計額)を合計 ↓ ④ ③×税率(統一移転税率※)=贈与税総額を計算 ↓ ⑤ 贈与税総額-贈与税控除・統一移転税額控除・外国税額控除 ※統一移転税率は、アメリカの遺産税(日本の相続税に相当する税金)、贈与税ともに同一の税率表が適用されます。 (2)各種控除の内容 ① 年間基礎控除(Annual exclusion) 年間基礎控除とは、贈与税計算上の財産から差し引くことができるもので、2026年における控除額は財産を受け取った人(受贈者)一人当たり19,000ドルとなっています。 なお、この年間基礎控除には、婚姻関係にある夫婦について、ギフトスプリッティング(Gift splitting)という特例が認められています。財産を渡す人(贈与者)が第三者に対して贈与を行う場合、その財産を渡す人の配偶者の同意を得られれば、その第三者に対して、財産を渡す人とその配偶者がそれぞれ半分ずつ贈与をしたものとみなして、倍の年間基礎控除を用いることができます。 このギフトスプリッティングの特例を使うためには税務当局に申告を行う必要があります。 【具体例】 ・Aは30,000ドルを第三者Cに贈与する、というケース。 ・Aの配偶者Bが同意すれば、Aは第三者Cに15,000ドル(30,000ドルの半分)を贈与したものとみなされ、Aの配偶者Bは第三者Cに15,000ドル(30,000ドルの半分)を贈与したものとみなされる。 ・この場合、AとAの配偶者Bの贈与財産の金額は各15,000ドルずつとなり、それぞれ年間基礎控除額の19,000ドルを超えないこととなるため上記②の課税価額が生じず、贈与税は発生しないこととなる。 ② 配偶者控除(Marital deduction) アメリカ市民である配偶者に対して行った贈与は、その全額が配偶者控除の対象となります。 したがって、アメリカ市民である配偶者に対して行った贈与についてはアメリカの贈与税は生じないこととなります。 一方、アメリカ市民でない配偶者に対して行った贈与については、この配偶者控除に上限があり、年194,000ドルとなっています。 ③ 寄附金控除 一定の慈善団体への寄付金については、贈与税計算上の財産から差し引くことができます。 なお、アメリカ非居住者が贈与を行う場合は、「アメリカにおける」一定の慈善団体への寄付金のみが控除の対象となります。 ④ 統一移転税額控除(Unified credits) 統一移転税額控除とは、納付すべき贈与税額の計算にあたって、贈与税の総額から差し引くことができる控除で、2026年における控除額は5,945,800ドル(贈与財産額ベースで15,000,000ドル)となっています。 なお、アメリカ非居住者が贈与を行う場合は、前述の統一移転税額控除の適用は認められていません。 しかし、日米相続税条約の適用により、贈与者がアメリカ非居住者であったとしても日本人である場合には、統一移転税額控除を適用する特例計算が認められています。 また、この統一移転税額控除の適用によって納付すべき贈与税が生じない場合であっても、その年の贈与財産が受贈者ごとの年間基礎控除の金額を超えるときは、確定申告書の提出が必要となります。 ⑤ 贈与税額控除、外国税額控除(Credit for foreign gift taxes) 納付すべき贈与税額の計算にあたって、贈与税の総額から以下を差し引くことができます。 ・過年度に支払ったアメリカの贈与税の合計額(贈与税額控除) ・アメリカ国外で支払った外国の贈与税のうちの一定額(外国税額控除) 外国税額控除については後の章で詳しく解説します。 (3)税率 2026年現在、上記(1)③の課税価額の合計額に適用する税率は以下の表のとおりで、課税対象となる金額が大きくなればなるほど税率が高くなる超過累進税率(18%~40%)となっています。 また、この税率は「統一移転税率」といって、アメリカの遺産税(日本の相続税に相当する税金)、贈与税ともに同一の税率表が適用されます。 贈与税・遺産税 統一移転税率表 1-5 アメリカの遺産税との関係 (1)アメリカの遺産税の概要 アメリカには日本の相続税に相当する税金として「遺産税」が存在します。 この遺産税は亡くなった方(被相続人)の遺産に対して課税がされるもので、納税義務者は亡くなった方(被相続人)となります。(日本の相続税は亡くなった方から財産を相続した相続人等が納税義務者となります。) なお、亡くなった方(被相続人)がアメリカ市民またはアメリカ居住者である場合には、被相続人の有する全世界の財産が課税の対象となりますが、アメリカ非居住者である場合には、アメリカ国内の財産だけが課税の対象となります。 (2)アメリカの遺産税と贈与税の関係 この遺産税は基本的に亡くなった方の財産に税率をかけて税額を算定することとなっていますが、この税率をかける「課税遺産総額」には、亡くなった方(被相続人)が生前に行った贈与のうち、贈与税の課税価額に算入されたものを合算することとなっています。 そして算定された遺産税からは、過去に支払った贈与税相当額を控除する仕組みとなっています。 つまり、亡くなった方(被相続人)が生前に行った贈与で贈与税の対象となったものは結局遺産税の計算にも反映される、ということになっています。 (3)アメリカの遺産税の税率 亡くなった方(被相続人)の「課税遺産総額」にかける遺産税の税率は、上記贈与税の計算に用いた「統一移転税率」が同様に適用されます。課税対象となる金額が大きくなればなるほど税率が高くなる超過累進税率(18%~40%)となっています。 【「アメリカの遺産税」に関してはこちらの記事をご参照ください。】 1-6 連邦税・州税 これまではアメリカの連邦税としての贈与税について解説してきましたが、州によっては州税としての贈与税が存在します。 連邦税としての贈与税はかからなくても、州税としての贈与税はかかる、という可能性もあります。 州税については、現地の専門家と連携し確認を行う必要があります。 第2章 日本の贈与税との関係 続いて、アメリカの贈与税と日本の贈与税の関係について確認していきましょう。 2-1 日本の贈与税の制度 (1)日本の贈与税の概要 日本の贈与税は財産を貰った人(受贈者)に納税義務があります。 日本の贈与税には暦年課税制度と相続時精算課税制度の2つの制度があり、相続時精算課税制度を選んだ場合には相続時精算課税制度が適用され、選ばない場合には暦年課税制度が適用される仕組みとなっています。 なお、この選択は贈与者(財産をあげる人)、受贈者(財産を貰う人)のペアごとに行うことが可能です。 贈与税の申告・納税期限は贈与を受けた年の翌年3月15日となります。 暦年課税制度 暦年課税制度の概要は以下のとおりです。 ・その年の1月1日から12月31日までの1年間に贈与を受けた財産の合計額が基礎控除額110万円を超えた場合に贈与税が発生します。 ・基礎控除額110万円を超えた金額に税率をかけて贈与税額を算定します。 ・税率は10%~55%の超過累進税率となっています。 ・亡くなった人(被相続人)が亡くなる前7年間に行った相続人等に対する贈与は相続税の対象となります。 相続時精算課税制度 相続時精算課税制度の概要は以下のとおりです。 ・原則、60歳以上の父母または祖父母などから、18歳以上の子または孫に対して財産を贈与した場合に選択できる制度です。 ・その年の1月1日から12月31日までの1年間に贈与を受けた財産の合計額が基礎控除額110万円以内である場合には贈与税がかからず、相続税の対象にもなりません。 ・贈与を受けた財産のうち、年110万円の基礎控除額を超えた部分の累計額が2,500万円を超えた場合にはその超えた部分に一律20%の贈与税がかかります。 ・贈与を受けた財産のうち、年110万円の基礎控除額を超えた部分は財産をあげた人(贈与者)が亡くなった際の相続税の対象となります。 ・相続時精算課税制度を選択する場合には、その選択する年の翌年2月1日から3月15日までの間に税務署に届け出を行う必要があります。 ・この選択は贈与者(財産をあげる人)、受贈者(財産を貰う人)のペアごとに行うことが可能ですが、一度この制度を選択するとその選択をした年分以降はすべてこの制度が適用されることとなり、2度と暦年課税制度に戻ることはできません。 (2)日本の贈与税の納税義務(国外に財産がある場合) 日本の贈与税の納税義務は以下のフローチャートに沿って判断します。 財産をあげた人(贈与者)、財産をもらった人(受贈者)の状況によって、日本国内にある財産だけが贈与税の対象となるのか、日本国外にある財産も贈与税の対象となるのかが異なります。 このように、日本とアメリカの贈与税はその国外にある財産にも課税されることがあることから、同じ財産に両国の贈与税がかかってしまうことがあります。 この二重課税を防ぐために「外国税額控除」という制度があります。 2-2 外国税額控除の適用 贈与税の外国税額控除の具体的なイメージは以下のとおりです。 (1)前提 日本に住んでいる日本国籍の父が日本に住んでいる日本国籍の子に対してアメリカの不動産を贈与し、日本で5,000万円、アメリカで3,000万円の贈与税が発生 (2)計算例 ①日本で支払う贈与税額の計算 日本の贈与税5,000万円-【外国税額控除】アメリカの贈与税3,000万円=日本で実際に支払う贈与税2,000万円 ②実際に支払った贈与税額 日本で支払った贈与税2,000万円+アメリカで支払った贈与税3,000万円=5,000万円 外国税額控除を適用することにより、結果的に日本の贈与税相当額5,000万円のみを納税したこととなります。 【「外国税額控除」についてはこちらの記事をご参照ください。】 第3章 よくある間違いと注意点 次にアメリカの贈与税を考える上でのよくある間違いとその注意点を確認していきましょう。 3-1 現金を物理的に持ち込んでの贈与 財産をあげる人(贈与者)がアメリカに住んでおらず、アメリカ市民でもない場合、アメリカにある財産であっても無形財産についてはアメリカの贈与税の課税対象から外れます。無形財産とは預金、有価証券等をいいます。 これを勘違いし、贈与税がかからないものと思い込んでアメリカに現金を持ち込み贈与した場合、現金は無形財産には該当しないため、アメリカの贈与税の対象となります。 3-2 アメリカ非市民である配偶者に配偶者控除を誤適用 アメリカ市民である配偶者への贈与は、その全額が配偶者控除の対象となります。 したがって、アメリカ市民である配偶者に対して行った贈与についてはアメリカの贈与税は生じません。 しかし、アメリカ市民でない配偶者に対して行った贈与については、この配偶者控除の金額に上限があるため贈与税が発生することがあります。 配偶者がアメリカ市民でないにも関わらず、配偶者控除によって贈与税が発生しないものと勘違いして無計画に贈与を行うとアメリカの贈与税が発生する場合があります。 3-3 ギフトスプリッティングを誤って適用 アメリカの贈与税計算上の年間基礎控除には、婚姻関係にある夫婦について、ギフトスプリッティング(Gift splitting)という特例が認められていますが、この制度はその贈与時点において夫婦の両方がアメリカ市民またはアメリカ居住者でなくては適用できません。 例えば日本人夫婦のうち、一方はアメリカ在住で、一方は日本在住の場合、この特例は適用できないため注意が必要です。 3-4 Form 3520の提出の失念 アメリカ市民またはアメリカ居住者が、アメリカ非居住者から贈与または相続により年10万ドル超の財産を受け取った場合は、Form 3520という報告書をIRS(日本の国税庁に相当する機関)に提出する必要があります。 申告期限は贈与や相続を受けた年の翌年4月15日までとなります。 申告を怠った場合には罰則規定があるため注意が必要です。 アメリカの贈与税は発生しないから提出するものは何もない、と思い込み、提出を失念してしまう場合があるため注意が必要です。 第4章 Q&A 4-1 アメリカで贈与税の納税がない場合でも申告義務が生じることはありますか? あります。 アメリカでは、贈与税の納税額が0円でも申告が必要になる場合があります。たとえば、贈与者については、年間基礎控除額を超える贈与をした場合、夫婦でギフトスプリッティングを使う場合などに、Form 709 の提出が必要です。また、アメリカ市民ではなくアメリカに住んでいない人(アメリカ非居住外国人)がアメリカの贈与税の対象となる贈与をした場合には、Form 709-NA の提出が必要となります。 また、受贈者側に申告義務が生じることもあります。たとえば、アメリカ市民またはアメリカ居住者が、アメリカ非居住者から年間で10万ドル超の財産を受け取った場合には、贈与税の納税とは別に、Form 3520 による報告が必要になります。 4-2 アメリカで贈与税のない州はありますか? あります。 ただし、ここでいう「贈与税のない州」とは、州独自の贈与税がないという意味です。前述してきた連邦贈与税は州とは別に検討が必要です。 州税ベースでは、2026年時点ではコネチカット州が州独自の贈与税を課している州とされています。 したがって、多くの州では州独自の贈与税はありませんが、州によっては遺産税や相続税が存在するため、これについては別途居住州や財産所在地の州法確認が必要となります。 4-3 日本からアメリカに送金する際に税金以外に気を付けることはありますか? まず、送金自体は原則として自由ですが、100万円を超える国外送金や国外からの受領送金については、金融機関から日本の税務署へ国外送金等調書が提出されます。これによって直接的に税金が課税されることはありませんが、送金記録が税務当局に共有される仕組みとなっています。 また、金融機関では、マネーロンダリング対策のため、本人確認に加えて、送金目的や資金の出所などの説明や資料提出を求められることがあります。 さらに、日本から海外口座へ送金する場合、3,000万円相当額を超える送金については、外為法に基づく事後報告が必要になることがあります。 加えて、現金を持参して移動する場合は税関申告にも注意が必要です。 日本では100万円相当額超の現金等を持ち出し・持ち込みする場合に税関申告が必要で、アメリカでも10,000ドル超の通貨等を持って入出国する場合は申告が必要です。 第5章 アメリカに住むお子様・お孫様への贈与についてのご相談は「税理士法人マインライフ」へ アメリカに住む子どもたちへ贈与をした場合、アメリカの贈与税の申告・納税や届出等の手間はかからないだろうか・・・。 そのような難しいケースでも、弊社には最適なサポート体制が整っています。 税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。 年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。 マインライフが選ばれる理由 「アメリカに住む親族への財産の贈与をどうしたらいいのかわからない・・・。」と感じている方は、ぜひ税理士法人マインライフへご相談ください。 初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法をご提案いたします。 第6章 まとめ 今回はアメリカの贈与税について解説してきました。 ・アメリカの贈与税の納税義務者は贈与者(日本の贈与税の納税義務者は受贈者) ・アメリカの贈与税の対象となる財産は、贈与者がアメリカ市民・アメリカ居住者であるか、アメリカ非居住外国人であるか、いずれかにより異なる ・2026年の統一移転税額控除額は贈与財産額ベースで15,000,000ドル(1ドル150円のレートで22.5億円)と非常に高額であるため、贈与税が発生するケースは少ない ・アメリカの贈与税率は超過累進税率で18%~40%となっている ・日本の贈与税とアメリカの贈与税の両方が課税された場合は、外国税額控除を適用できる可能性がある アメリカの贈与税の制度は日本の贈与税の制度とは異なる部分が多々あり、遺産税との関わりもあるため非常に複雑な制度となっています。 アメリカの贈与税がかかるかもしれない、、、そんなときは早期に専門家に相談をして、正しい判断ができるように努めましょう。

Voice

お客様の声

弊社にご依頼いただいたお客様のご感想です。

相続税申告

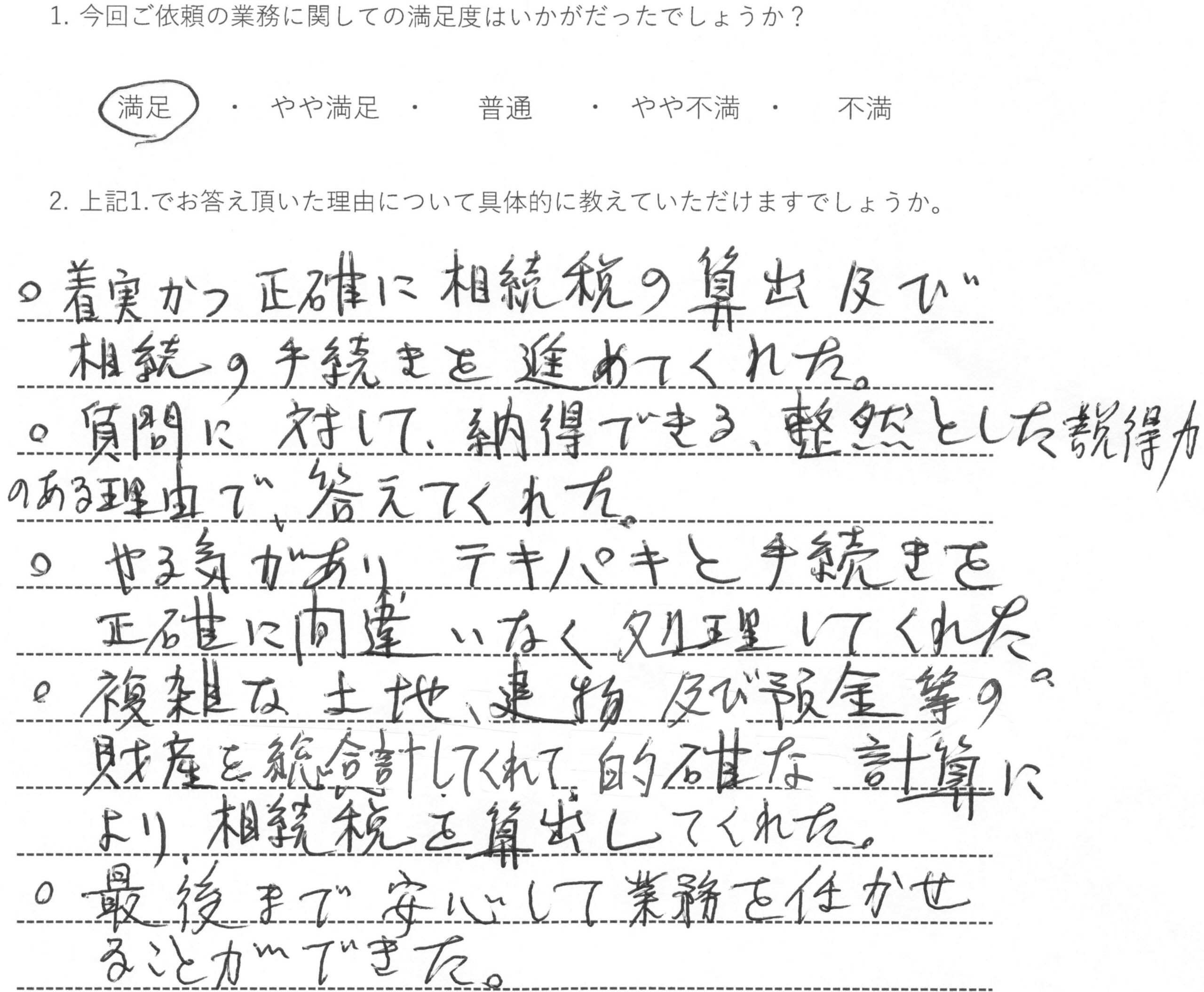

「着実かつ正確に相続税の算出・手続きを進めてくれた」

神奈川県・70代・男性

相続税申告

「同様の悩みを持つ友人にも是非紹介したい先生です」

神奈川県・50代・男性

相続税申告

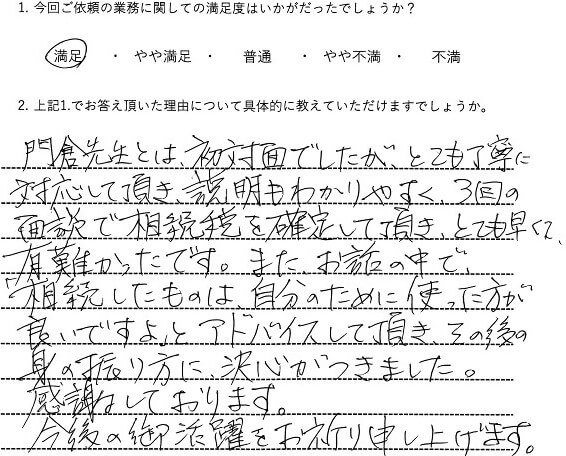

「その後の身の振り方に決心がつきました」

埼玉県・60代・女性

相続税申告

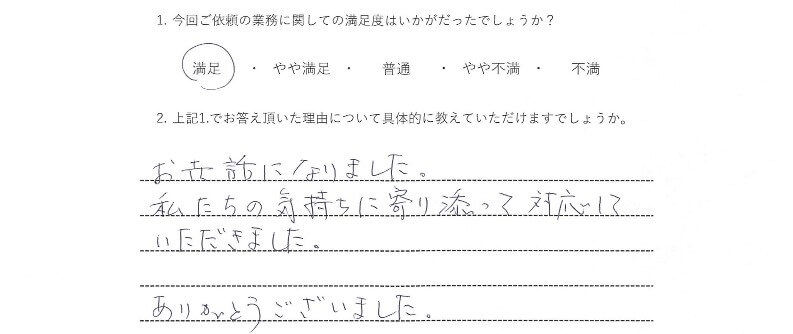

「私たちの気持ちに寄り添って対応していただきました」

神奈川県・70代・女性

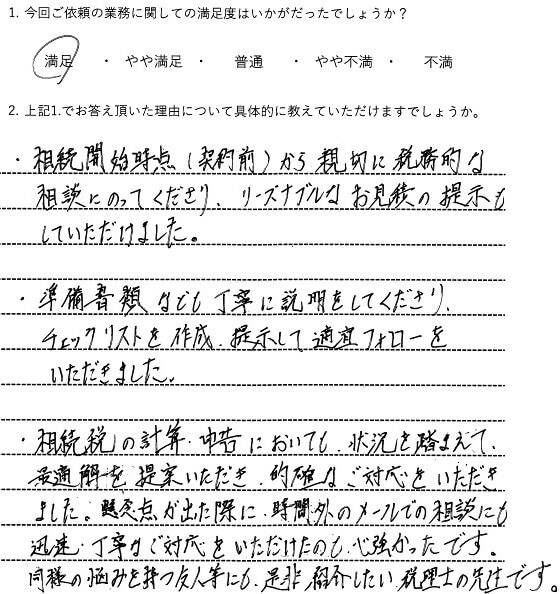

相続対策

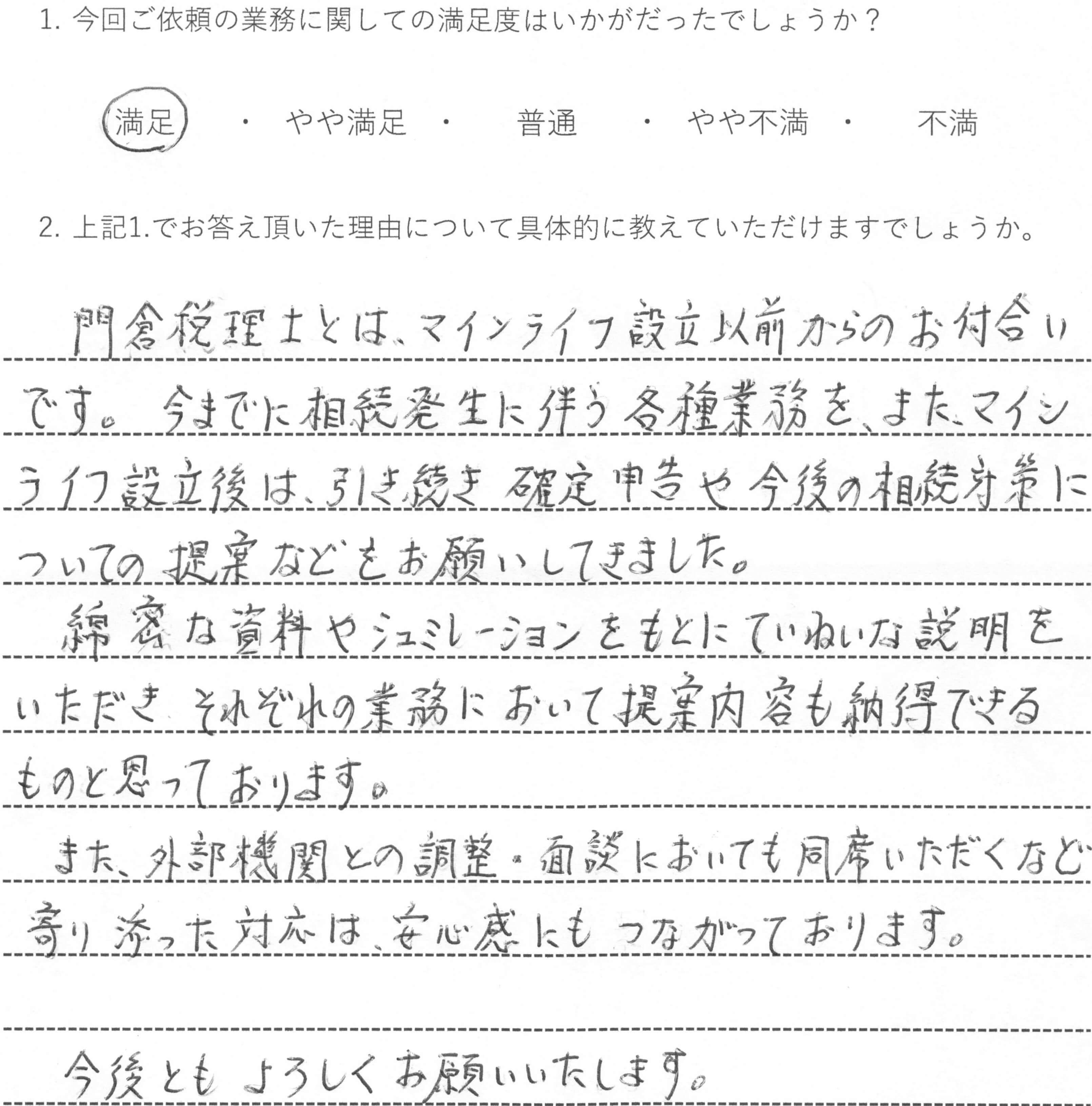

「綿密な資料やシミュレーションをもとに丁寧な説明をいただき提案内容も納得」

神奈川県・60代・男性

相続税申告

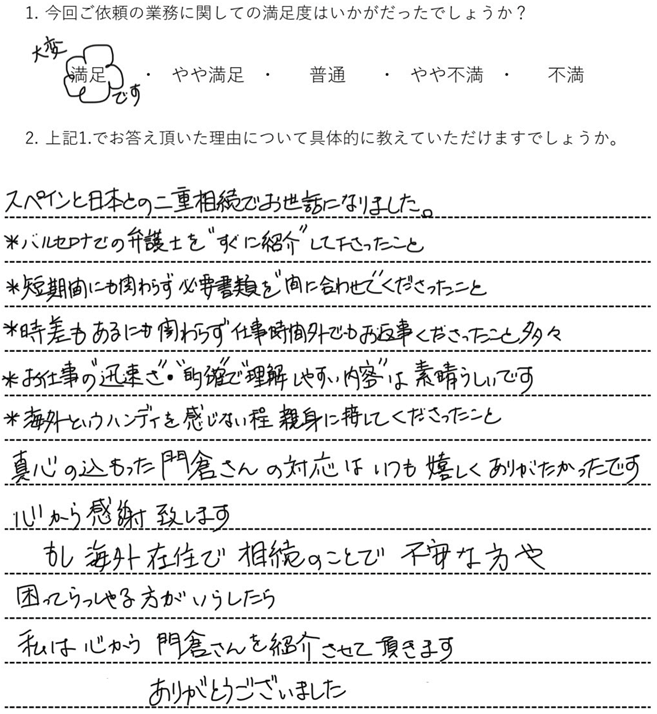

「短期間かつ時差があるにもかかわらず必要書類を間に合わせてくれた」

スペイン(バルセロナ)・50代・女性

相続税申告

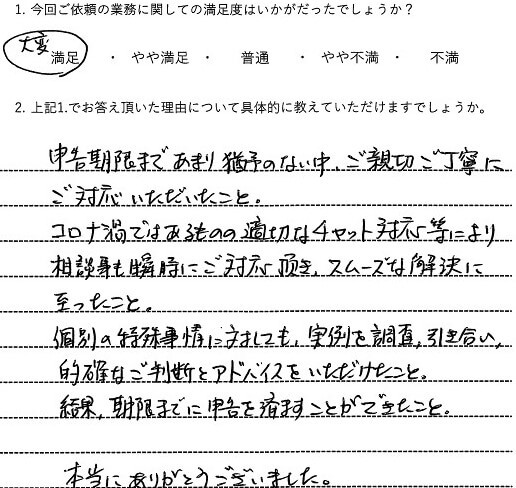

「コロナ禍、申告期限まで猶予のない中ご親切ご丁寧に対応いただいた」

千葉県・50代・男性

相続税申告

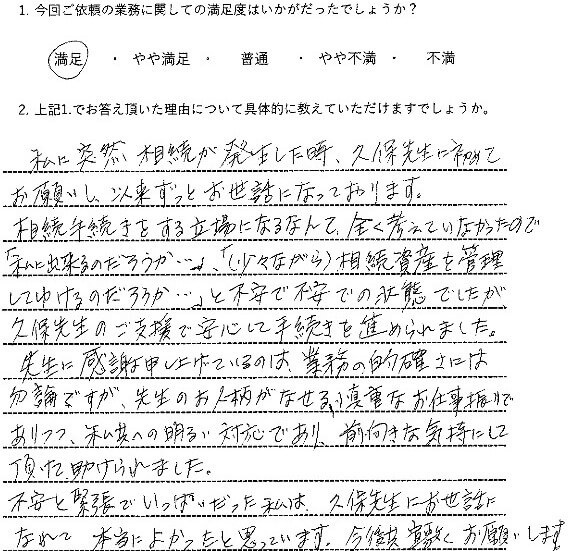

「業務の的確さはもちろん、明るい対応で前向きな気持ちにしていただけて助けられました」

埼玉県・70代・女性

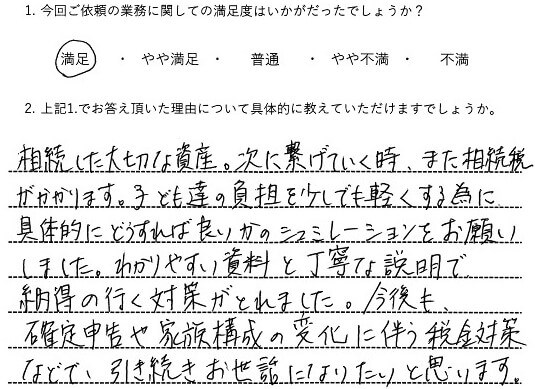

相続対策

「相続した大切な資産を次に繋げていくために、納得のいく対策がとれました」

東京都・50代・女性

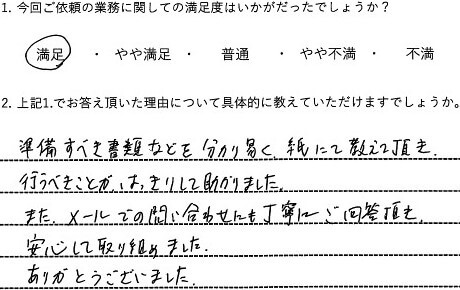

相続税申告

「準備すべき書類などをわかりやすく教えていただき、行うべきことがはっきりした」

東京都・50代・男性

相続税申告

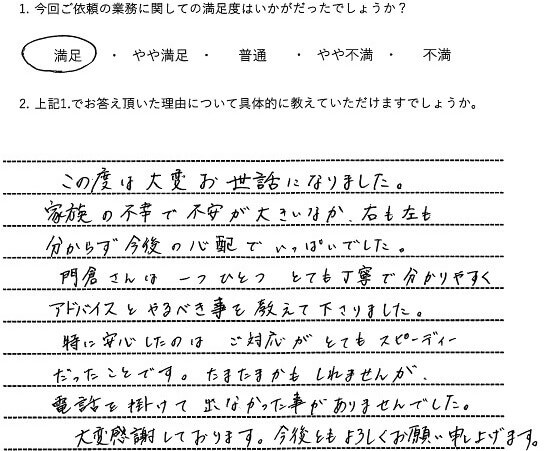

「対応がとてもスピーディーだった」

神奈川県・30代・男性

相続税申告

「最後の面談を皆で笑顔で迎えられた」

神奈川県・30代・女性

FAQ

よくあるご質問

お客様からいただくことが多いご質問についてまとめています。

Q.

初回相談は無料ですか?費用はいつ、どのように発生しますか。

はい、初回相談は無料です。

まず(対面/オンラインで)状況をお聞きし、業務内容・進め方・お見積書をご案内します。

内容にご同意いただきご契約後に着手し、以降はお見積書どおりの費用がかかります。

追加の作業が必要になりそうなときは、事前にご説明し、あらためてお見積りします。

お客様のご同意なしに費用が発生することはありませんのでご安心ください。

Q.

海外在住の日本人ですが、対応可能ですか。

大丈夫です。

日本の相続税は、海外在住でも課税される場合があります。

当法人はZoomによるウェブ面談の対応もしておりますので、海外からのご相談も可能です。

必要に応じて海外の弁護士・公証人・会計士とも連携します。

Q.

依頼する必要があるかどうかも分からないのですが、この段階で相談しても大丈夫ですか。

もちろんです。少しでも早くご相談いただくことをおすすめします。

特に国際相続は書類集め・翻訳・各国の手続き調整に時間がかかります。

早い段階で論点整理とスケジュール作りをしておくと安心です。

Q.

海外にある財産の相続手続きは、どこから始めればよいですか。

まずは情報の整理からです。

財産の種類・所在国・名義などを確認し、国ごとに必要な手続きをチェックします。

たとえば米国の財産は内容によって、裁判所を通す手続き(プロベート)や金融機関ごとの書類が必要になることがあります。

当法人が現地の弁護士や金融機関と連携しながら進めます。

Q.

海外で作成した遺言書は、日本でも有効ですか。

有効と認められる可能性があります。

遺言の形式は、作成した国や本国のルールを満たせば有効になることがあります。

ただし、日本での手続き(登記や銀行)には翻訳や認証(アポスティーユ等)が必要になる場合があります。

個別の内容を確認したうえでご案内します。

Q.

海外の財産の手続きはどうなりますか。

海外の財産は、原則としてその国での手続きが必要になります。

また、遺産が海外の財産だけでも日本の相続税の申告が必要になる場合があります。

一方、名義変更や解約は財産がある国のルールで行う必要があり、現地の手続き(プロベート・公証・銀行手続き等)が求められることもあります。

当法人が、日本側の申告と海外側の手続きの段取りをまとめてサポートいたします。