「日本在住の日本人がアメリカに不動産を持っている場合、相続手続きや相続税申告はどうすればいいのか…」

日本だけでなくアメリカに不動産がある場合の手続きは国をまたいで同時進行になり、より複雑なものになります。

アメリカの不動産を名義変更するだけでも日本側では戸籍や死亡届受理証明などの公文書を整える必要があり、米国側では登記や裁判所の手続きの要否を見極める必要があります。

さらに、税金は米国(連邦・州)と日本の両方を意識しなければなりません。

本コラムは、専門用語をできるだけ避けて、名義変更等の相続手続きと税務申告の税務手続きに大きく分けて迷いやすいポイントを順番に解説します。

目次

第1章 相続手続き(裁判所の手続き/名義変更)

アメリカの不動産がある方の相続では、名義変更等の「法務手続き」が特に重要になります。

ここでは「手続きの進め方」と「物件の所有形態や所在地等の条件に応じた手続きの違い」を解説します。

1-1 初動は書類の確保

(1)まず集める3点セット(死亡から2週間を目安)

・「死亡証明(Death Certificate)」

日本人が亡くなった場合には「戸籍(除籍)謄本」や「住民票の除票」・「死亡届受理証明書」の原本が必要になります。

アメリカで使う場合には、「追加の認証(アポスティーユ)」が必要になります。

追加の認証(アポスティーユ)とは

発行機関:外務省(東京/大阪の窓口 または 郵送)

申請者:相続人/代理人(弁護士・司法書士・行政書士など)

申請の流れ:窓口又は郵送

翻訳:アポスティーユ自体に翻訳は不要です。ただし、提出先が英訳を要求することが多いので公文書(戸籍・受理証明)は英訳を添付することが多いです。また、英訳分についても翻訳証明(認証翻訳)が必要になるケースもあります。

東京等の公証役場では、翻訳証明の認証をする際に戸籍謄本等についてのアポスティーユをワンストップで即日取得できるので便利です。

※最終的には提出先(米国の登記所・裁判所・銀行)の受理要件に合わせて書類と部数・翻訳有無を決めることになりますのでアポスティーユ前に提出先に確認しましょう。

・「遺言・信託の原本」

遺言(Will)があれば原本、信託(Living Trust)があれば「誰が次の管理人(後任受託者:Successor Trustee)なのか」を確認します。

次の1-2で詳しく解説しますが、信託に入っている資産は、原則裁判所に行かずに手続きを進められます。

・「不動産とお金の資料」

不動産の最新の権利証/登記情報(ディード)、ローン残高、火災保険・責任保険の証券、住民組合(HOA)の書類、賃貸中なら契約書・敷金の状況、銀行の名義や受取人指定(POD/TOD)※の有無を集めます。

※PODは主に預金口座について、TODは主に証券口座や不動産について、死亡時にあらかじめ指定された者に権利を移転させる取り決めであり、後述するプロベート手続を回避する手段として用いられます。

(2) 書類ごとにどの手続きが必要か、仕分ける

信託名義・共同名義(サバイバーシップ付き)・死亡後移転の事前指定(TOD)・受取人指定のある保険や年金は、基本的に裁判所に行かずに名義を移せます。

単独名義の不動産や口座は、原則として裁判所を通す相続手続き(プロベート:Probate)が必要です。

まずは資産ごとに「裁判所が必要か不要か」を二箱に分けるイメージで仕分けしましょう。

(3) 支払いは止めない

光熱費・固定資産税・保険料・HOA・ローンは止めないでください。

止めてしまうと保険の失効や延滞金・差押えの原因になります。

なお、プロベート手続き中の場合には遺産は裁判所の管理下に置かれ、相続財産の使用や処分が制限されます。これらの支払い継続の責任は、裁判所から任命される人格代表者(遺言執行者/遺産管理人)に生じることになります。

また、賃貸中なら、家賃の入金先を一時的な遺産用口座や信託口座に切り替え、入出金の記録を月ごとにまとめておきましょう。(領収書や請求書を必ず保存)

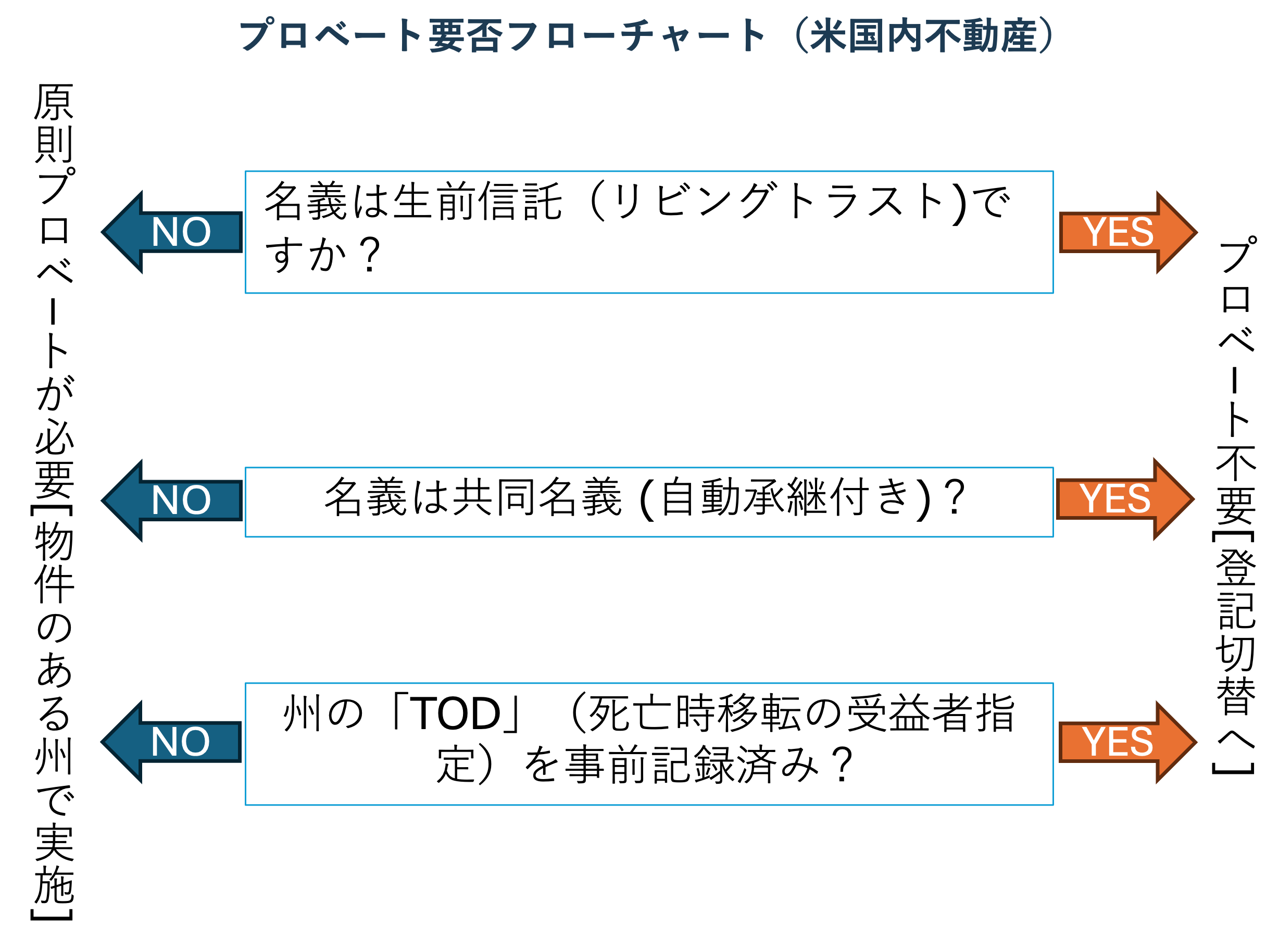

1-2 信託・共同名義・TODならプロベート手続きは不要/単独名義は原則必要

アメリカの不動産は生前の手続き状況や物件の所有形態によってプロベート手続きが必要かどうか変わります。

基本的にはプロベート手続きが不要なものを抑えましょう。

(1)プロベート手続きが不要なパターン

・信託に入った不動産

生前に「家の管理を信託に入れておく」と決めている状態です。

亡くなった後は信託の管理人(受託者)が、そのまま登記の名義変更や受取人への分配を進めます。

・共同名義で“残った人に自動で移る”タイプ

夫婦や親子などがサバイバーシップ※付きの共同名義にしている場合、死亡証明を出せば残った人に自動で移る仕組みです。

とくに夫婦の結婚期間中に得た財産を共有とみなす州では、配偶者にスムーズに移りやすい形が用意されています。

※サバイバーシップ:共同名義で、一方が亡くなると自動でもう一方へ名義が移る仕組み。

・不動産の死亡後移転の事前指定(TOD)

「亡くなったらこの不動産はAさんに渡す」と生前に役所へ書面を提出しておく制度です。

これが記録されていれば、裁判所に行かずに受取人へ名義を移せます。

(2)プロベート手続きが必要なパターン(原則)

プロベート手続きが必要になるのは、故人の単独名義の不動産や口座に受取人指定が無いときです。

この場合は、故人が住んでいた本拠の州で手続きを開始し、必要に応じて不動産がある別の州でも追加の手続き(下で説明)をします。

流れはおおむね①申立て → ②財産の管理(評価・借金の清算・税金) → ③分けるという順番です。

専門家の助けを借りるとスムーズです。

別の州に不動産があるときの“追加手続き”

住んでいた州での相続手続きを始めたうえで、物件のある州でも追加の相続手続きをすることがよくあります。

例:日本在住・本拠は日本、米国のA州に家、B州にも別荘がある → A州とB州でそれぞれ追加の手続きが要る、というイメージです。

1-3 名義変更は「評価→登記→口座・契約」の順で行うのがオススメ

書類が整うと実際に名義の変更手続きに移りますが、後々のことも考えて「評価→登記→口座・契約」の順で行いましょう。

(1) まず価値の証明(評価・査定)

不動産の死亡日時点の価値を、第三者の評価書や査定書で押さえます。

これは

①相続税・州税の判断、

②将来売るときの利益計算(いわゆる取得価額のステップアップの基準)、

③相続人どうしの公平な分け方

に影響してきます。

写真や修繕履歴、近所の売買事例も一緒に保存すると安心です。

(2) 次に登記の名義を変える

郡の登記所(カウンティ・レコーダー)に出す「名義変更の書面(ディード)」を作って提出します。

署名の公証はほぼ必須になります。

日本など海外で署名する場合、大使館・領事館の公証や前述したアポスティーユという国際的な書類の認証が必要になることがあります。

場所によっては英訳の添付を求められることもあるので、事前に登記所や専門家へ確認をしましょう。

(3) 最後に口座と契約を切り替える

不動産の火災保険・賠償責任保険の名義や、公共料金・HOA・警備・インターネットなどの契約名義を新しい所有者名に変更します。

賃貸中なら、家賃の振込先・敷金の預かり先を切り替えて、入金管理の表(家賃・修繕・税金・保険など)をつけ始めます。

銀行口座も、相続用(遺産)や信託用の専用口座にまとめておくと、翌年の確定申告が楽になります。

ただし、米国の金融機関では、故人の口座の解約や名義変更自体が、日本居住者にとって高いハードルとなる場合も多いです。

第2章 税務手続き(連邦/州税/日本)

次に「税務手続き」について確認していきます。

結論としては日本在住の日本人がアメリカに不動産を持っている場合でも、不動産の価格が高額でなければ場合にはアメリカでの納税は発生しません。

ただし、日本での相続税申告にもアメリカの不動産を含める必要がありますので日本での申告にも注意が必要です。

では、具体的な内容を確認していきましょう。

2-1 米国連邦の相続税:「申告をする必要があるか、納税が生じるか」を確認

(1)申告が必要になる目安

亡くなった日の時点での米国内資産の合計額(通常は不動産の時価)が6万ドルを超えるとForm 706-NA の提出が死亡後9か月以内に必要になります。

なお、計算が期限内に間に合わない場合になど必要な場合には「6か月の延長届(Form 4768)」を提出することが可能です。

(2)税額が発生するかの目安

米国では、その年ごとに大きな非課税枠(基礎控除)があり、2025年は 13,990,000ドルです。

しかし、これは米国の市民・居住者に直接適用される制度で、日本在住の日本人(アメリカから見た場合のNon-resident,、Non-citizen、NRNC)にはそのままの形では適用されません。

ただし日米の相続税条約が“助け舟”になります。

日米相続・贈与税条約(1954年)により、日本在住の被相続人が米国内資産だけで米国相続税がかかる場合、米国側の“大きな非課税枠”に相当する控除の“按分(比例)分”を使える仕組みがあります。

ざっくり言うと、「米国の非課税枠 ×(米国内資産 ÷ 仮に米国居住者だったと想定した全世界資産)」という比例計算で、米国の課税が軽くなる/ゼロになる可能性があります。

【具体例】

亡くなった方の全資産が「世界で2,000万ドル」、そのうち米国内不動産が500万ドルだとします。

このとき条約の考え方では、米国の“特別控除”を 500万/2,000万=25%だけ使えるイメージになります。

結果として米国相続税が大きく減る/申告は必要でも納税ゼロになることもあります。

※実際の計算は控除や債務、評価の取り扱い・添付書類など細かい要件に従います。

2-2 州の相続税・遺産税:「物件がある州だけ」確認すれば十分

州税については、物件がある州に州税があるかを確認し、ある場合はその州の基準額・控除・期限に合わせて申告をすることになります。

なぜなら、一部の州だけが州レベルの相続税(Estate Tax)や相続人課税型(Inheritance Tax)の制度を持っているからです。

したがって、日本在住の方にとって重要なのは、「不動産が建っている州」のルールです。

同州に州税があれば、その不動産部分に対し州の申告・納税が要る可能性があり(例:ワシントン州・オレゴン州など)、なければ州レベルの申告は不要になります(固定資産税などの年次の税は別ものです)。

2-3 日本の相続税:原則10か月以内に申告+外国税額控除で二重課税を調整

日本居住の相続人がいれば、海外資産(米国不動産)を含めて日本の相続税の対象になります。

申告期限は原則10か月(死亡日の翌日から起算)になります。

あまりケースとしては多くありませんが、米国で支払う相続税(連邦・州)がある場合、日本の相続税申告で「外国税額控除」を使い、二重課税を調整できます。

不動産の評価額については、米国側の評価書の金額に基づき、円貨に換算して評価します。

申告書の提出時には、米国側の評価書・計算根拠の和訳を添えて提出するとスムーズです。

「取得価額のステップアップ」とは?――日本在住でも効果あり

亡くなった時点で、相続した不動産の“取得価額”(買った値段)を、その時点の時価に近い金額へ更新できる扱いを俗にステップアップと呼びます。

米国税法(IRC §1014)に基づく一般ルールで、相続後に売るときの利益が小さくなり、譲渡益課税が軽くなる効果があります。評価書を確実に残しておきましょう。

不動産が夫婦共有の扱いになる“コミュニティ財産州”(アリゾナ、カリフォルニア等)では、要件を満たすと全体が時価へ調整される取り扱いがあり、将来の譲渡税に大きく効きます。

物件州のルールに左右されるため、現地の専門家に要件確認をしましょう。

なお、ステップアップは米国の所得税の計算に用いるルールであり、日本の譲渡所得の取得費計算とは異なることにご留意ください。

第3章 相続前の対策は「信託/TOD/共同名義+州の性格」で手間と税負担を抑えることができます!

3-1 自動承継(サバイバーシップ)の活用が近道

配偶者に自動で移る共同名義(サバイバーシップ付き)を使うと、登記の名義変更だけで済むことが多く、スピードとコストのバランスがよいです。

さらに、取得価額のステップアップで将来の譲渡益税が下がる可能性もあります。

ただし、遺言で細かく配分する自由度は下がる面があるため、信託と組み合わせて二次相続(次に配偶者が亡くなるとき)まで見据えて設計するのがより良い方法です。アメリカではファミリートラストという形で夫婦が共同してトラストを作り、夫婦のいずれかが生存している限りはトラストで資産を運用して、2人とも亡くなった時点でトラストを清算し、予め定めた方法で資産を分配することがあります。

日本での課税に注意!

夫婦のどちらか一方が資金を全額拠出した場合、共同名義の創設時に日本では贈与税が課税される可能性があります。また、死亡時の自動承継は日本の相続税法上、みなし贈与(死因贈与契約とみることもできる)として相続税の課税対象となります。

3-2 TODが使える州は生前の一枚の紙で不動産移転を簡単に

TODは、「亡くなったらこの人へ」と受取人を先に登録しておく仕組みです。

生前に登記所へ記録しておけば、亡くなった後は受取人が登記を引き継ぐだけで済み、裁判所を通す手続きを避けられます。

たくさん不動産がある場合は、広い資産は信託に入れつつ、特定の物件だけTODにするなど、組み合わせで費用・スピード・柔軟性のバランスを取れます。(居住用不動産にのみTODを認めている州もあるなど、どの州でも使えるわけではない点に注意が必要です)

3-3 信託(リビングトラスト)の活用でプロベート手続きを回避

日本在住の日本人が米国不動産を円滑に承継する最短ルートは、リビングトラストでプロベート(裁判所手続)を回避することです。

リビングトラスト(生前信託)は、「亡くなったらこのルールで物件を渡す」という私的な設計図です。

ポイントは「作るだけでは足りず、名義(登記)を信託へ移しておく必要がある」ということ。

これができていれば、亡くなった後は裁判所を介さず、信託の管理人(受託者)が登記の移転や分配をそのまま進められます。

州をまたいで物件があっても、各州ごとの追加プロベートを原則避けやすいのが最大の利点です。

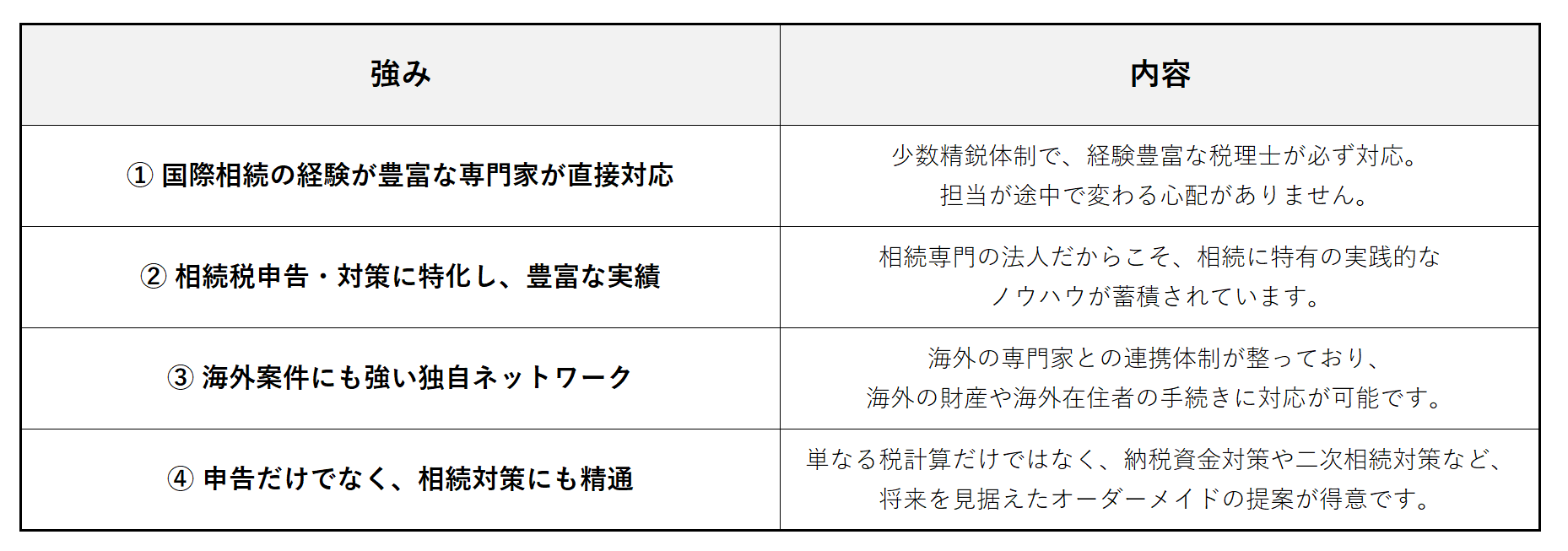

第4章 国際相続は「税理士法人マインライフ」へ

国際相続は、国内相続とは比べものにならないほど複雑で、専門家の存在が成功の分かれ道となります。

税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。

「海外の財産をどう扱えばいいのかわからない」「外国税額控除を受けたいが手続きに不安がある」――

そのようなときは、ぜひ税理士法人マインライフへご相談ください。

初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法とスケジュールをご提案いたします。

最初の一歩を踏み出すことが、複雑な国際相続を解決へ導く最大のカギとなります。

第5章 まとめ

いかがだったでしょうか。

本コラムは日本在住の日本人がアメリカに不動産を持っていることを前提に、相続の進め方を法務(登記・裁判所)と税務(米国連邦・州・日本)の両輪で整理しました。

国をまたぐ相続の中心は、実は名義の移し替えです。

信託・共同名義(自動承継)・TODであれば、原則プロベート不要ですが、単独名義はプロベートが原則必要で、別の州の物件はその州で追加手続きが生じます。

生前に信託やTOD、LLCを使っておけば、この負担を大きく減らせます。

税務は「米国連邦、物件の所在州、日本」で要否を確認します。

連邦は日本居住者向けの706‑NAが基準で、条約の按分により納税ゼロとなることもあります。

州税は物件がある州だけ見ればOKです。

日本の相続税はアメリカの不動産を含めて10か月以内に申告をする必要があります。

情報の行き来が濃くなった今、書類の整合性と手順の順守が何よりの安全策です。

「アメリカに不動産がある」時点で国際相続のステージに立っています。

早めに専門家へ相談すれば、差し戻し・登記遅延・不要な税負担を避け、家族関係の円満にもつながります。