オーストラリアにある財産にオーストラリアの相続税はかかるのだろうか…。そんな疑問をお持ちですね。

相続税の制度は国(州)によって異なるため、オーストラリアの相続税は日本とは全く違う仕組みとなっています。

オーストラリアの相続税の制度について知り、今できる相続対策を考えていきましょう。

【当記事は2026年1月1日時点の法令に基づき作成しております。】

目次

第1章 オーストラリアの相続税の基本知識

まずはオーストラリアの相続税の基本について確認していきましょう。

1-1 オーストラリアには相続税がない

結論、現在オーストラリアには相続税の制度はありません。過去には相続税の制度がありましたが、1979年に廃止されています。(州としての相続税は1980年代前半までに廃止されました。)

したがって、オーストラリアにある財産にオーストラリアの相続税が課税されることはありません。(しかし、オーストラリアにある財産に他国の相続税が課税されることはあります。)

1-2 オーストラリアのキャピタルゲイン課税

オーストラリアに相続税はありませんが、キャピタルゲイン(値上がり益)に対する課税は存在します。

キャピタルゲインは通常、【売却額(時価)-取得価額】で計算することとなりますが、オーストラリアのキャピタルゲイン課税の制度には以下のような特徴があります。

(1)相続により取得した財産の取得価額

相続により取得した財産の取得価額について特別な規定があります。

亡くなった人(被相続人)が1985年9月19日以前に取得した財産を相続した場合は、原則、その被相続人の死亡時の時価がその財産の取得価額となります。この場合、相続人はキャピタルゲインに対する課税を受けずに取得価額を更新することができます。

【例】

<前提> 状況:被相続人が購入した有価証券を相続人が売却した 被相続人の購入日:1985年8月31日(1985年9月19日以前) 被相続人の購入金額:100万円 被相続人の死亡時の時価:1,000万円 相続人の売却額:1,100万円 |

<キャピタルゲインの金額>

売却額1,100万円-取得価額1,000万円=キャピタルゲイン100万円

※被相続人の購入日が1985年9月19日以前のため、取得価額は被相続人の死亡時の時価となります。

一方、亡くなった人(被相続人)が1985年9月20日以後に取得した財産を相続した場合、被相続人が実際に取得した時の取得価額を引き継ぎます。これは日本のキャピタルゲイン課税の制度と同様です。

【例】

<前提> 状況:被相続人が購入した有価証券を相続人が売却した 被相続人の購入日:1990年8月31日(1985年9月20日以後) 被相続人の購入金額:100万円 被相続人の死亡時の時価:1,000万円 相続人の売却額:1,100万円 |

<キャピタルゲインの金額>

売却額1,100万円-取得価額100万円=キャピタルゲイン1,000万円

※被相続人の購入日が1985年9月20日以後のため、取得価額は被相続人の購入金額となります。

(2)贈与に伴うキャピタルゲイン課税

オーストラリアには贈与税の制度もありません。相続税と同様、1979年に廃止されています。

しかし、1985年9月20日以後に取得した財産を贈与し、その財産の贈与時の時価がその取得価額を上回っている場合には、【贈与時の時価-取得価額】の金額がキャピタルゲイン課税(所得税)の対象となります。

【例】

<前提> 状況:父が子に有価証券を贈与した 父の購入日:2020年8月31日(1985年9月20日以後) 父の購入金額:700万円 贈与時の時価:1,000万円 |

<キャピタルゲインの金額>

贈与時の時価1,000万円>取得価額700万円→したがって、キャピタルゲイン課税の対象。

贈与時の時価1,000万円-取得価額700万円=キャピタルゲイン300万円

(3)キャピタルゲインに対する所得税課税

オーストラリアの所得税は以下の算式で計算されます。

Step1 総合所得(給与所得など)-必要経費+キャピタルゲイン(軽減等適用後)=課税所得 Step2 課税所得×税率=所得税 |

所得税の税率は居住者と非居住者で異なっており、以下のようになっています。

居住者の適用税率:2027年6月30日終了課税年度(注1)

(注1) 所得税の課税年度は毎年7月1日から翌年6月30日まで

(注2) 上記税率にはメディケア税(課税所得の2%、ほとんどの居住者に適用)は含まれません

非居住者の適用税率:2027年6月30日終了課税年度

キャピタルゲインは同一年中に生じたキャピタルロス(値下がり損)と相殺し、総合所得(給与所得など)と合算し、税率を掛けて所得税を算定します。

オーストラリアの居住者に該当する方は、全世界で発生した所得に対してオーストラリアの所得税が課税されることとなります。したがって、オーストラリアの居住者に該当する方が贈与をすると、その贈与した財産の所在地に関係なくキャピタルゲインに対する所得税が課税されることとなります。

一方、オーストラリアの非居住者に該当する方は、オーストラリア国内で発生した所得に対してのみオーストラリアの所得税がかかります。したがって、オーストラリアの非居住者に該当する方がオーストラリアに所在する一定の財産を贈与すると、そのキャピタルゲインに対する所得税が課税されることとなります。

オーストラリアのキャピタルゲイン課税の対象となる財産の範囲

第2章 日本の相続税との関係

続いて、日本の相続税との関係について確認していきましょう。

2-1 日本の相続税の基本と課税範囲

日本の相続税は亡くなった人(被相続人)の日本にある財産だけが対象になる場合と、海外にある財産も含めてすべての財産が対象になる場合があります。

基本として、亡くなった人(被相続人)が日本国籍で日本に住んでいた場合、亡くなった人(被相続人)のすべての財産が日本の相続税の対象となります。

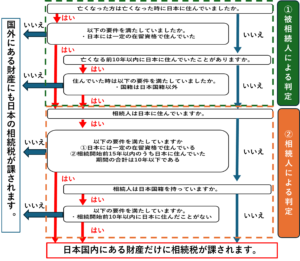

具体的には、ケース別に以下のフローチャートに沿って判断します。

【日本の相続税の対象となる財産の範囲のフローチャート】

また、以下の判定表でも日本の相続税がかかる財産の範囲を判定できます。

【日本の相続税がかかる範囲の判定表】

※1 外国人被相続人を除く

外国人被相続人…相続開始時に一定の在留資格を有するもの。

※2 一時居住者を除く

一時居住者…相続開始時に一定の在留資格を有する者で、相続開始前15年以内の国内居住期間の合計が10年以下であるもの。

※3 非居住被相続人の前提

非居住被相続人…相続開始前10年以内において、国内に住所を有していた期間中、継続して日本国籍がなかったもの。

2-2 オーストラリアの財産に日本の相続税はかかるか

結論、上記で示したとおり、亡くなった人(被相続人)と相続人の居住地国や国籍などの状況によって、オーストラリアの財産に日本の相続税がかかる場合とかからない場合があります。

逆に言えば、オーストラリアの財産を日本の相続税や贈与税がかからないように移転する、という対策を考えることができます。

2-3 日本の相続税対策

日本の相続税対策として活用が検討されるのは、財産を持つ親や祖父母から子や孫への生前贈与です。

通常、日本にある財産を贈与した場合、日本の贈与税の対象となりますが、日本国外にある財産を贈与した場合については日本の贈与税がかからないケースがあります。

具体的には、ケース別に以下のフローチャートに沿って判断します。

【日本の贈与税の対象となる財産の範囲のフローチャート】

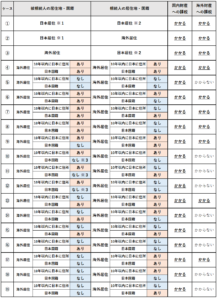

また、以下の判定表でも日本の贈与税がかかる財産の範囲を判定できます。

【日本の贈与税がかかる範囲の判定表】

※1 外国人贈与者を除く

外国人贈与者…贈与時に一定の在留資格を有するもの。

※2 一時居住者を除く

一時居住者…贈与時に一定の在留資格を有する者で、贈与前15年以内の国内居住期間の合計が10年以下であるもの。

※3 非居住贈与者の前提

非居住贈与者…贈与前10年以内において、国内に住所を有していた期間中継続して日本国籍がなかったもの。

基本として、贈与者(財産をあげる人)が贈与時点において日本国籍で日本在住の場合、贈与するすべての財産が日本の贈与税の対象となります。

一方、贈与者(財産をあげる人)と受贈者(財産をもらう人)が共に日本国籍である前提で、贈与者(財産をあげる人)と受贈者(財産をもらう人)が共に贈与前10年以内に日本に住んでいない場合(上記表の⑮のケース)、日本国外にある財産の贈与については日本の贈与税はかかりません。

したがって、贈与者(財産をあげる人)と受贈者(財産をもらう人)が共に10年超海外に住んでいる状態で、今後どちらかが日本に帰国する予定があるならば、その帰国前に海外にある財産を贈与すれば日本の贈与税は課税されないこととなります。

【例】

<前提> 贈与者(財産をあげる人):父(日本国籍・10年超オーストラリアに居住・50代) 受贈者(財産をもらう人):子(日本国籍・10年超オーストラリアに居住・20代) 贈与する財産:オーストラリアの預金1,000万円 状況:転勤を機に父が帰国予定 |

<贈与税がかかるパターン>

父が日本に帰国した後にオーストラリアの預金を子に贈与

この場合オーストラリアの預金1,000万円の贈与が日本の贈与税の対象となり、お子様に177万円の贈与税が発生します。(同年中にこれ以外の贈与は無い前提の贈与税額)

なお、オーストラリアには贈与税の制度がないため税金は発生しません。

<贈与税がかからないパターン>

父が日本に帰国する前にオーストラリアの預金を子に贈与

この場合オーストラリアの預金1,000万円の贈与は日本の贈与税の対象となりません。

また、オーストラリアには贈与税の制度がないため税金は発生しません。

第3章 外国税額控除

続いて、日本の税金とオーストラリアの税金の両方が課税されてしまった場合の対策について解説します。

3-1 オーストラリアと日本のキャピタルゲイン課税の関係

例えば、日本に住んでいる人がオーストラリアにある不動産を売却した場合、そのキャピタルゲイン(譲渡益)に対して日本の所得税(住民税)とオーストラリアの所得税が2重で課税されることがあります。

3-2 外国税額控除

この場合、日本の所得税の確定申告において、外国税額控除を適用し、税金が2重で課税されないような調整を行うことができます。

【例】

<前提> 状況:日本に住んでいる人がオーストラリアにある不動産を売却し、キャピタルゲインが発生 キャピタルゲインに対する日本の税金:約1,000万円 キャピタルゲインに対するオーストラリアの税金:約2,000万円 |

<外国税額控除のイメージ>

日本の税金約1,000万円-オーストラリアの税金約1,000万円(控除限度額)=日本での納税は限りなく少なくなる。

※必ずしも全ての外国税額が控除できるわけではありません。

なお、オーストラリアの税金のうち、外国税額控除として差し引きできなかった1,000万円(オーストラリアの税金約2,000万円-外国税額控除の適用を受けた約1,000万円=残額1,000万円)について、日本において還付を受けることはできません。

第4章 オーストラリアの相続手続き

次にオーストラリアの相続手続きのポイントについて解説します。

4-1 プロベート手続きが求められる

オーストラリアの相続手続きはプロベートという手続きが必要となることがあります。

プロベートとは、人が亡くなった際に、その遺産を法的に管理・清算し、最終的に相続人へ分配するまでの一連の裁判手続きのことです。

プロベートが不要な日本では、相続人の話し合いにより誰がどの財産を取得するかを決めます。その内容に基づいて、不動産や預金の名義変更などができます。

しかし、プロベートが必要なオーストラリアでは、裁判所の監督のもとで、遺産の確定、債務・税金の清算、相続人への分配がされます。そのため、多くの費用(裁判所費用・弁護士費用)と時間(数か月~1年以上)を要することになります。

現実には、オーストラリアでは相続税はかからないがプロベート手続きが必要になる、というケースが数多くあります。

4-2 プロベート対策

このプロベート手続きを回避するために以下のような対策があります。

(1)財産を日本へ移す

オーストラリアのプロベート手続きを回避するために最も有効な手段は、財産をオーストラリア国外へ移すことです。生前に計画的に行うのが良いでしょう。

ただし、財産を日本へ移す場合には、日本の相続税の対策も併せて考える必要があります。

日本の相続税は日本にある財産は必ず対象となるためです

(2)オーストラリアでの生前贈与

例えば、親が子どもに贈与したオーストラリアの財産は親の財産でなくなりますので、将来親が亡くなったときのプロベート手続きの心配はいらなくなります。

また、前述した通り、贈与者(財産をあげる人)と受贈者(財産をもらう人)が共に10年超海外に住んでいる状態で、海外にある財産を贈与すれば日本の贈与税は課税されないこととなります。

そして、オーストラリアには贈与税の制度はありませんので、オーストラリアにある財産を贈与してもオーストラリアにおいて贈与税は課されないこととなります。(贈与する財産によってはキャピタルゲインに対する税金が発生します。)

(3)トラスト(信託)やジョイント(共同所有)の活用

オーストラリアにある財産をトラスト(信託)やジョイント(共同所有)にすることは、プロベート手続きを回避する有効な手段となります。

トラスト(信託)とは、財産を所有している人が信託契約によって信頼できる第三者に持っている財産の運用や管理、最終的な処分までを任せるものです。その契約において自分が死亡した時はこの人に財産を渡す、ということを定めておけばプロベートを経ずに財産を移転することができます。

また、ジョイント(共同所有)とは、財産を共同所有にすることです。共同所有者が亡くなった場合にその所有権が残りの共同所有者に移転するため、プロベート手続きが不要となります。代表的なものとしてジョイント・アカウント(共同名義の預金口座)とジョイント・テナンシー(不動産の共同所有)があります。

第5章 オーストラリアの相続はぜひ税理士法人マインライフへご相談ください

オーストラリアにある財産に日本の相続税がかかるかもしれない・・・。

また、オーストラリアにある財産のプロベート手続きが不安である・・・。

そのような難しいケースでも、弊社には最適なサポート体制が整っています。

税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。

マインライフが選ばれる理由

| 強み | 内容 |

| ① 国際相続の経験が豊富な専門家が直接対応 | 少数精鋭体制で、経験豊富な税理士が必ず対応。 担当が途中で変わる心配がありません。 |

| ② 相続税申告・対策に特化し、豊富な実績 | 相続専門の法人だからこそ、相続に特有の実践的なノウハウが蓄積されています。 |

| ③ 海外案件にも強い独自ネットワーク | 海外の専門家との連携体制が整っており、亡くなった方が外国国籍の場合の手続きの対応が可能です。 |

| ④ 申告だけでなく、相続対策にも精通 | 単なる税計算だけではなく、納税資金対策や二次相続対策など、将来を見据えたオーダーメイドの提案が得意です。 |

「オーストラリア財産の相続手続きをどうしたらいいのかわからない・・・。」と感じている方は、ぜひ税理士法人マインライフへご相談ください。

初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法をご提案いたします。

第6章 まとめ

いかがでしたでしょうか。

オーストラリアの相続には以下のようなポイントがあります。

・オーストラリアには相続税の制度はない

・オーストラリアにはキャピタルゲイン(値上がり益)に対する課税制度は存在する

・オーストラリアには贈与税の制度は存在しないが、贈与した財産によってはキャピタルゲイン課税の対象となることがある

・日本の相続税は基本として亡くなった人(被相続人)が日本国籍で日本に住んでいた場合、亡くなった人(被相続人)のすべての財産が日本の相続税の対象となる

・日本の相続税対策として生前贈与は有効

・日本の贈与税は日本国外にある財産を贈与した場合についてはかからないケースがある

・日本の税金とオーストラリアの税金の両方が課税されてしまった場合は外国税額控除を適用する

・オーストラリアの相続手続きは原則的にプロベート手続きが必要となる

・プロベート対策として、財産をオーストラリア国外に移す、子どもに贈与する、トラスト(信託)やジョイント(共同所有)を活用する、といった方法がある

・オーストラリアに財産がある場合の相続で困ったら「税理士法人マインライフ」へ!

オーストラリアに財産がある場合の相続手続きは日本とオーストラリアの法律が絡み大変複雑なものとなります。通常、この手続きを個人一人で行うのは相当な時間と労力を要します。

当記事でオーストラリアの相続制度について理解を深めていただき、読者の皆様が円満な相続を迎えられることを願っております。

国際相続にあたってはやるべきことがたくさんありますが、まずは一歩を踏み出し解決できるところから一つずつ進めていきましょう!

※本記事における日本国外の情報は、一般に公表されている基本的な内容を平易に解説したものです。具体的な実務にあたっては現地専門家への確認が必要となります。