「アメリカにある父の遺産、どうやって手続きすればいいの……?」

日本国内の財産でさえ難しい相続手続き。

それが海外の財産となれば、なおさら戸惑いを感じている方も多いのではないでしょうか。

実際に調べてみると、目にするのが「プロベート」という聞きなれない言葉。

さらに、英語・法律・制度の壁に加え、時間も費用もかかる手続きと知り、「どうしよう……」と頭を抱えている方も少なくないでしょう。

プロベート手続きは確かに複雑で、財産がある現地の専門家に依頼する必要があります。

そして、日本側でも税金や名義変更などの手続きが関わるため、複数の専門家と連携しながら進める必要があるのが現実です。

だからこそ重要なのが、日本にいながらも全体像を把握し、信頼できる専門家に相談できる体制を整えることです。

本記事では、

・プロベートとはどのような制度なのか?

・日本と海外の相続手続きの違いは?

・どんな場合にプロベートが必要になるのか?

・プロベートを回避できる方法は?

・プロベート手続きの具体的な流れは?

・現地専門家を選ぶ際の注意点は?

・プロベートが長引く場合の日本の相続税の対応は?

といった疑問にお答えしながら、日本にいる相続人が“最初に知っておきたいこと”をわかりやすく解説します。

この記事を読んで、プロベートの制度を正しく理解し、スムーズで正しい相続手続きを行なってください。

目次

第1章 プロベートとは?海外の相続では裁判が必要??

プロベート(Probate)とは、人が亡くなった際に、その遺産を法的に管理・清算し、最終的に相続人へ分配するまでの一連の裁判手続きの制度です。

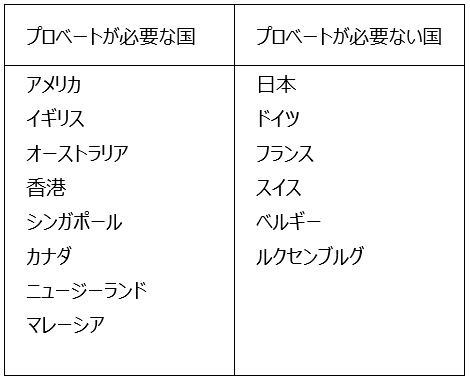

アメリカやイギリス、オーストラリア、香港、シンガポール、カナダ、ニュージーランド、マレーシアなどの国で採用されている制度です。日本やドイツ、フランスなどの国では原則としてプロベートのような裁判手続きは不要です。

プロベートが不要な日本では、相続人の話し合いにより誰がどの財産を取得するかを決めます。その内容に基づいて、不動産や預金の名義変更などができます。

しかし、プロベートが必要な国では、裁判所の監督のもとで、遺産の確定、債務の弁済、相続人への分配がされます。そのため、多くの費用と時間を要することになります。

1-1 プロベートが必要な理由

プロベートは、亡くなった人の財産をしっかりと整理し安全に引き継ぐために、必要となります。

そのため、裁判所が財産をチェックしていく制度です。

遺言が本物であるか?相続人が正しいか?(本当に相続人か?)借金や税金も適切に整理、清算できているか?といったことなどを裁判所が中立の立場で監督しています。

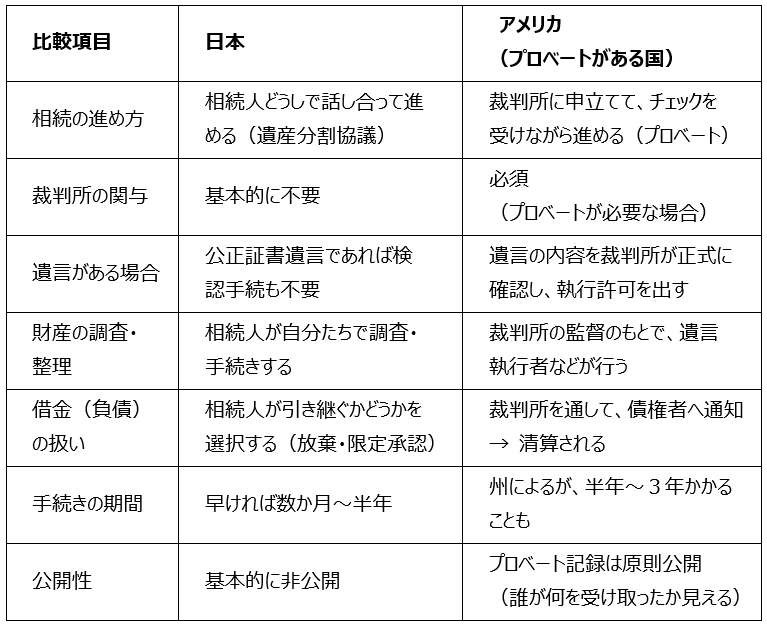

では、日本の手続きとプロベート手続きが必要なアメリカの相続手続きの比較をしてみましょう。

1-2 日本の相続手続きとの違い/日本とアメリカの比較

日本の相続手続きとプロベート手続きが必要なアメリカの相続手続きには次のような違いがあります。

日本人でもアメリカの法律に従う必要があるのか?という疑問をお持ちの方もいらっしゃると思います。次は、その疑問についてお答えします。

1-3 日本人なのにプロベートが必要になるの?

日本人であっても遺産を取得する際に、プロベートの手続きが必要になる場合があります。

日本の法律では、相続は被相続人(亡くなった人)の本国法(日本人であれば日本の法律)によると定められています。しかし、アメリカの多くの州では、不動産が所在する場所の法律を適用すると定められています。

つまり、日本人がアメリカの不動産を所有している場合は、日本の法律では日本の法律が適用されると定めており、アメリカの法律ではアメリカの法律が適用されると定めています。

このように日本とアメリカでどちらの国の法律を適用するか異なることもあります。

実際にこのようなケースではアメリカにある不動産の手続きをするので現地のアメリカの法律により相続手続きをする必要があります。

そして、日本人であってもアメリカに不動産を所有している場合にはプロベートの手続きが必要になります。

日本人でもプロベートの必要があることは分かったけど、どういう場合に必要になるのか?疑問を持たれた方も多いと思います。

基本的にはプロベートのある国に財産があれば必要になりますが、回避する方法もあります。

次の章ではプロベートはどのような場合に回避できるのか?について解説していきます。

第2章 プロベート手続きを回避する5つの方法

プロベートの手続きは費用も時間もかかるため、プロベート手続きを回避する方法がいくつも用意されています。そのうちの5つの方法をご紹介いたします。

※注意!!

いずれの方法も相続が発生する前(ご存命中)に、手を打っておく必要がありますので、注意してください。

2-1 【方法1】死亡時の受取人の指定(POD、TODR、TODD)

不動産や預貯金などの財産について、所有者が死亡した際にその財産を受け取る人をあらかじめ指定しておく方法です。この方法は非常に簡単に行うことができます。

• POD (Payable-on-Death) Accounts: 銀行口座の受取人指定

所有者が死亡した場合の受取人を事前に銀行に申し出ておくものです。

この手続きがされている場合は所有者の死亡後にプロベートを経ずに指定された受取人が受け取ることができます。なお、所有者が存命中は、受取人には権利はなく、所有者は自由に口座を利用・変更・解約できます。

• TODR (Transfer-on-Death Registration): 証券口座の受取人指定

PODと同様に、証券会社や発行会社に所定の用紙を提出するだけで、プロベートを経ずに受取人へ有価証券の所有権を移転することができます。

• TODD (Transfer-on-Death Deed): 不動産における死亡時譲渡証書

不動産の権利証に受取人を指定し、これを法務局に登記することで、プロベートを経ずに受取人へ所有権を移転することができます。所有者はいつでも撤回することが可能で米国などに不動産しか所有していない方に適しています。

※注意!!

TODRやTODDは、口座の種類、証券会社、または州によっては設定ができない場合があります。そのため、事前に金融機関や現地の弁護士に確認が必要です。

受取人に指定した人が先に死亡するケースに備えて、代替の受取人を指定できる場合もあります。

TODDは、国や州によっては居住用不動産に限定されている場合や債務を承継する必要が生じる場合があります。メリットだけでなくデメリットになる場合もありますので指定をする前に現地の弁護士に確認をしておきましょう。

2-2 【方法2】共同所有:残りの生存者へ移転(ジョイント)

複数の人が共同で財産を所有しておくことで、共同所有者のうちの一人が死亡した場合に、その持分が自動的に生存する共同所有者に移転するものです。自動的に移転するためプロベートの手続きが不要となります。

• ジョイント・アカウント (Joint Account)

共同名義の預金口座です。米国の夫婦の預金口座として多く利用され、口座名義人の死亡により、自動的に生存名義人に財産が移転されます。

• ジョイント・テナンシー (Joint Tenancy)

不動産などを共同所有するものです。ジョイント・アカウント同様、共同所有者の一人が死亡した場合にはその死亡した共同所有者の持分が生存する他の共同所有者に自動的に移転・帰属します。

※注意!!

• 共同所有者全員が亡くなるとプロベートが必要となります!!

• ジョイントにする際に贈与税注意!!

不動産などをジョイントにする際に、資金を拠出していない人が名義人として加わる場合には、日本では資金を拠出した人からの贈与とみなされ、贈与税が発生します。

2-3 【方法3】生前信託(Living Trust)

日本にも同様の制度がありますが、信託制度を活用する方法です。

信託とは、財産を所有している人が信頼できる第三者に、持っている財産の運用や管理、最終的な処分まで任せるものです。そして、どのように運用、管理、処分などをするのかについてあらかじめ契約で定めておきます。その契約で、自分が死亡した時はこの人に財産を渡すということを定めておけばプロベートを経ずに財産を移転することができます。

※注意!!

• 日本の財産は一緒に信託財産として管理などができない場合があります。

• 受託者になる要件として米国非居住者は、基本的に米国で生前信託の受託者になることはできません。

• 信託の設定には多くの手間や費用がかかります。

• 一度信託を設定した後も、新たに財産を取得した場合などは、それらも想定して信託や遺言を設定しておくか、その都度変更しなければ、新たに取得した財産についてプロベートを回避することができません。

2-4 【方法4】日本法人による間接保有

日本の法人が海外財産を保有する方法です。法人が保有している場合は、個人の相続手続きであるプロベートは必要なくなります。個人が所有するのは日本の法人の株式となるため、日本国内の他の財産と同じように相続手続きをすることができます。

※注意!!

法人の設立や法人への資産の移管に伴う複雑な税務や法務の検討が必要となります。

法人へ資産を移管する際に、所得税や贈与税などが発生する場合があります。

2-5 【方法5】少額資産

遺産の総額が一定額以下の場合には、プロベート手続きが不要または簡略化される場合があります。

※注意!!

少額であるかについては、国や地域、金融機関などによって大きく異なります。

なお、受取人が指定されている生命保険金や退職年金は、プロベートの対象になりません。

また、その国の遺言書を作成している場合でもプロベート手続きは必要となり遺言書の内容は裁判所を通じて検認され執行されます。遺言書は亡くなった方の意思を明確にする重要な書類になり、遺言で指定された遺言執行者がプロベートの手続を行うことになります。

次章では、プロベートの具体的な手続きの流れについてご説明します。

第3章 プロベートを進めていく具体的な流れ

この章ではプロベートの手続きが必要になってしまった場合、どのような流れで手続きが進むのか解説していきます。

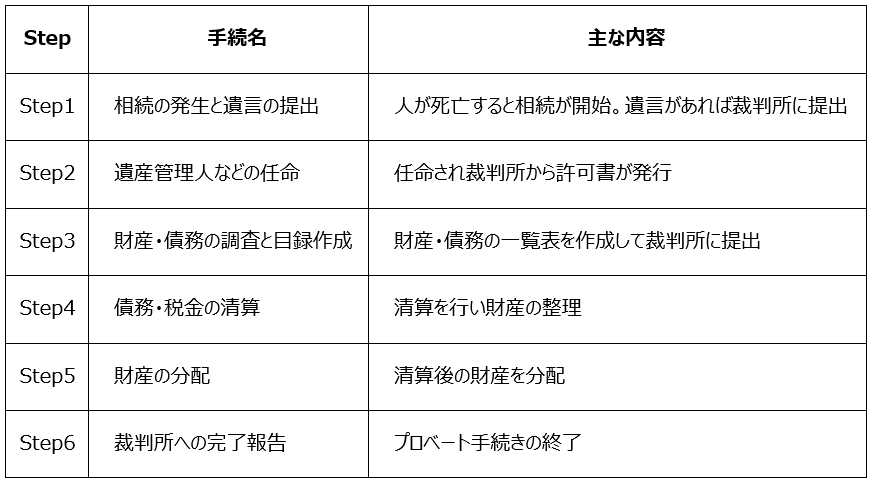

プロベートの手続きの6つのStep

【Step1】 相続の発生とプロベートの申立

人が死亡すると相続が開始します。

遺言がある場合は、まずその遺言書を裁判所に提出して有効かどうかをチェックしてもらいます。

遺言がない場合は、裁判所が「誰が遺産を管理するか(遺産管理人)」を決めます。

【Step2】 遺言執行者又は遺産管理人が正式に任命される

遺言で指定されていた遺言執行者(遺言に書かれた内容を故人に代わって実行する人)や裁判所が選んだ遺産管理人が手続きの責任者となります。

裁判所から管理をする『許可書』が発行されます。

【Step3】 財産や借金を調査し目録(リスト)を作成

故人が持っていた財産(預金・不動産・株など)や借金や税金をすべて調べてリストを作成します。

このリストは裁判所に提出し、その後の手続きのベースになります。

【Step4】 債務・税金の清算

財産の中から、遺言執行者や遺産管理人の報酬、故人の借金や未払の税金などを優先して支払います。そのため、日本のように相続人が個人的に借金を引き継ぐことは基本的にありません。

【Step5】 財産の分配

債務や税金の清算後、残った財産を相続人に分配します。

遺言がある場合→遺言に書かれた内容に従って分配されます。

遺言がない場合→各州の法律に従って相続人に分配されます。

【Step6】 裁判所への完了報告

全ての手続きが完了した後、その旨を裁判所に報告しプロベートは終了となります。

~プロベートの4つのデメリット~

1 期間が長期間:プロベートの手続きは半年から3年かかることもあります。

2 費用が高額:裁判所に支払う費用、鑑定費用、弁護士費用などが発生し、高額になることがあります。特に、プロベート対象財産が少額であっても、多額の費用や時間がかかり、コスト倒れになることが多々あります。

3 プライバシーの問題:手続きの中で遺言書の内容や遺産の内訳が公開され、プライバシーを確保することができません。

4 国際相続の複雑さ:国際相続の場合、日本の戸籍謄本などの書類は翻訳の上翻訳証明を付けることが多く、別途、海外の公的書類(出生証明書、婚姻証明書、死亡証明書など)や宣誓供述書などを集める必要があります。これらの書類は、アポスティーユ認証または領事認証が必要となる場合があります。また、遺言書や遺産分割協議書が外国語で記載されている場合、翻訳が必要となることもあります。

なお、プロベートの手続きは裁判手続きのため現地の弁護士に依頼するのが通常です。現地の弁護士を選ぶ際の注意点について次章で詳しく解説します。

第4章 現地の専門家を選ぶ際の4つのPoint

現地の制度や相場を理解し、日本と現地の専門家が連携できる体制を作ることが、海外相続をスムーズに進める最大のポイントです。特に、日本の専門家を経由して現地の専門家を探すことで手間やリスクを大きく減らせます。

Point 1 日本の専門家に紹介を受けるのが一番のPoint

日本の専門家に紹介を受けるのが一番スムーズに進みます。この後の3つのPointもケアしてもらえます。

自分で現地の専門家を探すのは難しく、報酬や支払いタイミングの交渉も容易ではありません。相場感がないまま契約すると、通常より高い額になるリスクもあります。

国際相続に精通した日本の専門家(税理士や弁護士)であれば、現地の信頼できる専門家とネットワークを持っていることが多く、このようなリスクも軽減できます。また、日本の税務も必要な場合は、一緒に依頼できるメリットもあります。

Point 2 州ごとに法律や手続きが違うので適用する法律に精通した専門家を探す

アメリカは州ごとに法律が違います。

どの州の法律が適用されるのか確認し、その州に精通した専門家を選ぶことが必要です。

カリフォルニア州の法律に基づいて手続きが必要なのにニューヨーク州専門の弁護士に依頼してしまうとスムーズに手続きが進まないことがあります。

Point 3 報酬形態と相場を必ず確認する

現地専門家の報酬は、日本の専門家よりも高額になることが多いです。

それでも、現地での相場として高額なのか妥当なのかについては検討をする必要があります。

なお、主な報酬形態は『遺産総額の○%(例:2〜5%)』『タイムチャージ制(時間あたり○ドル)』のいずれかです。

Point 4 報酬を支払うタイミングを確認する

プロベートの手続きは長期間になります。

この間、遺産は裁判所の管理下にあり、自由に使ったり名義変更したりできません。

そのため、費用を一時的に相続人が立て替える必要が生じる場合があります。

契約によっては、報酬の一部を名義変更完了後に支払うことも可能です。支払時期によって相続人の資金負担が大きく変わるので注意が必要です。

現地の専門家選びは、費用や期間だけでなく、日本での税務との連携も欠かせません。

次の章では、日本の税務の注意点を取り上げます。

第5章 プロベートが終わっていなくても日本の相続税は待ってくれない

プロベートにどれだけ時間がかかっても、日本の相続税の期限は延びません。

日本の相続税の期限は「相続開始を知った日(通常は亡くなった日)の翌日から10か月以内」です。この期限内に相続税の申告と納税をする必要があります。

亡くなった方と相続人のいずれかでも日本に在住している場合、基本的に海外の財産も含めて日本の相続税の対象になります。

プロベート手続きが間に合わない場合は財産の分割が完了していないもの(未分割)として一度申告し納税をすることになります。

その後、プロベート手続きが完了し財産の分配が行われた後、必要に応じて申告書を修正し提出することになります。

なお、日本の相続税には各種特例が設けられておりますが、未分割の場合には適用できないものがあります。そのため、プロベート手続きが間に合わない場合にはそれらの特例を受けずに申告することになります。

第6章 海外に財産があり、お困りの場合はぜひ税理士法人マインライフへご相談ください

財産が海外にあり、プロベートの手続きが必要かもしれない・・・。

そのような難しいケースでも、最適なサポート体制が弊社には整っています。

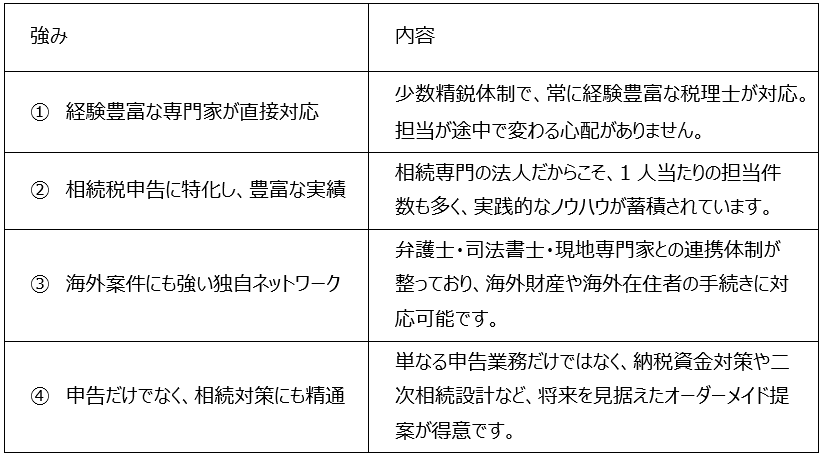

税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。

マインライフが選ばれる理由

「海外の財産をどうしたらいいのかわからない・・・。」と感じている方は、ぜひ税理士法人マインライフへご相談ください。

初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法をご提案いたします。

第7章 まとめ

いかがだったでしょうか。

相続が発生した時、海外に財産がある場合はプロベートという制度の適用を受けなければならなくなります。

プロベート制度のまとめ

・プロベートは、亡くなった人の財産を法的に整理・清算し、相続人へ分配するための裁判手続き

・アメリカなどに不動産や口座がある場合、日本人でもプロベートが必要になる

・プロベートは時間も費用もかかるが、回避できる方法(受取人指定、共同所有、生前信託など)もある

・回避できない場合は6つのステップで進行する(遺言提出~完了報告)

・デメリットは長期化・高額費用・情報公開・国際書類の煩雑さ

・現地の専門家選びは、日本の専門家経由が最も安全でスムーズ

・日本の相続税は、プロベートが終わらなくても10か月以内に申告・納税が必要

プロベートは手続きが煩雑で、時間も費用も想像以上にかかるものです。

まずは信頼できる日本の専門家に相談し、現地との橋渡しをしてもらうことから始めましょう。