アメリカ人である夫が亡くなり、何をすれば良いか分からない、、、。

そんなお悩みをお持ちですね。

当記事では、日本に住むアメリカ人のご主人が亡くなった場合に日本に住む日本人の奥様が行うべき相続手続きについて解説をさせていただきます。

しなければいけないことを整理し、手続きの完了に向けた第一歩を踏み出しましょう。

目次

第1章 アメリカ人の夫が亡くなった場合の相続手続き

まずは日本に住むアメリカ人の夫が亡くなった場合の相続手続きについて整理します。

1-1 アメリカ人の夫が亡くなった場合特有の手続き

日本人の夫が亡くなった場合との大きな違いは、日本にあるアメリカ大使館または領事館への連絡が必要となる点です。

具体的には、アメリカ人の夫の死亡地を管轄する大使館または領事館に以下の情報を郵送または窓口にて提出します。

死亡届記載事項証明書(病院から発行される死亡診断書をお住いの市区町村役場に提出することにより取得できます)

亡くなられた方のご遺族の名前、住所、電話番号

亡くなられた方のアメリカのソーシャルセキュリティー番号

ご遺体を日本で火葬・埋葬するか、あるいはご遺体・ご遺骨をアメリカへ空輸して埋葬するのかどうか

上記の情報の提出後、「アメリカ政府発行の英文の死亡報告書」がご遺族に発行されます。

この死亡報告書は、アメリカの年金や保険金請求の手続き、アメリカにある財産の相続手続きで必要となります。

この詳しい手続きについては、以下の在日米国大使館・領事館のホームページにて説明されています。

【在日米国大使館・領事館のホームページ】

https://jp.usembassy.gov/ja/services-ja/death-of-a-u-s-citizen-ja/

1-2 日本にある財産の相続手続き

亡くなった人(被相続人)がアメリカ人で生活の本拠地(ドミサイル)が日本にある場合、基本的には日本国内の財産については日本の法律に従って相続手続きを進めることとなります。そして、実際の相続手続きにあたっては亡くなった人(被相続人)の相続人を確定するための書類等が必要となります。

しかし、アメリカ人には日本の戸籍が無いため不動産の相続登記や金融機関に提出すべき必要書類が揃わないという問題が生じます。

亡くなった人(被相続人)がアメリカ人でその配偶者が日本人である場合、配偶者の戸籍には結婚の事実等が記載されている可能性もあります。しかし、それだけでは不十分な内容であることが多いです。

そのため、戸籍に代わって以下のような書類を集める必要があります。

【戸籍に代わる書類】

・アメリカ人である被相続人及びその両親、きょうだい等の出生証明書、婚姻証明書、死亡証明書 等

例えば、出生証明書は、配偶者や親族が、被相続人が出生した地を管轄するカウンティ(郡)に請求をしたり、オンラインで取得をすることができます。

・宣誓供述書(相続人が被相続人との関係及び被相続人の法定相続人を確認する内容のもの)

宣誓供述書は、相続人の個人情報の他、両親やきょうだい等の家族関係を記載したものをアメリカで公証してもらいます。

特に、戸籍のように「他に子どもはいない」ことの証明は、アメリカの公的書類ではできないので、この宣誓供述書で被相続人の子どもは他にはいないことを述べてもらうことがあります。

・外国人登録原票、日本における出生届、婚姻届 等(日本に居住する被相続人の場合)

外国人登録原票は、主に弁護士を通じて取得することが多いです。日本での子ども等の家族関係が書かれていますので、法定相続人の調査・確定に有用です。

なお、これらの書類は外国語で作成されるため、手続きに使用するにあたっては日本語訳を添付する必要があります。

通常、日本にある財産の相続手続きにあたっては以下の書類が必要となります。

・相続を証明する書類(戸籍)

・住所を証明する書類(住民票等)

・遺産分割協議書と印鑑証明書(遺言が無い場合)

1-3 アメリカにある財産の相続手続き(プロベート手続き)

アメリカにある財産について相続による名義変更手続きを行う場合、実際の名義変更手続きについて日本の法律に従って進められることはほとんどありません。財産が所在する州の法律に従わなければ名義変更手続きができないことが通常です。

アメリカにある不動産や有価証券等の財産を相続するにあたっては、原則としてアメリカでのプロベート手続き(遺産を裁判所の監督のもとで整理・分配する手続き)が必要となります。このプロベート手続きにおいては、現地の弁護士や裁判所の関与が無ければ解約や名義変更といった相続手続きができないこととなります。

プロベート手続きには相当の時間と専門家に対する費用を要することになります。

【「プロベート手続き」についてはこちらの記事をご参照ください】

1-4 アメリカの年金停止と遺族年金(Social Security)の受取り手続き

日本に住むアメリカ人の夫がアメリカでの勤務歴により米国年金(Social Security)を受給していた、または、受給資格があった場合は以下の手続きを行う必要があります。

・米国のSocial Security Administration(SSA)に電話で連絡をし、米国年金の受給者であるアメリカ人の夫が死亡した事実を伝え、年金の支給停止と過払い分の返還(※)の要否を確認する

(※)亡くなった後の期間に対応する年金は支給対象外となるため、既に振り込まれた分があれば返還が必要となる場合があります。

・遺族年金の給付の有無の確認を行う

配偶者や子どもは条件を満たせば毎月の遺族年金や一時金を受け取れる可能性があります。

なお、アメリカ大使館または領事館がアメリカの遺族年金に関する相談・申請窓口になっています。

「アメリカ人の夫が日本で亡くなり、アメリカの遺族年金について相談したい。」と連絡すると、必要書類や進め方を教えてもらえます。

【在日米国大使館・領事館のホームページ】

https://jp.usembassy.gov/ja/services-ja/social-security-ja/

第2章 アメリカ人の夫が亡くなったときの日本の相続税

次にアメリカ人の夫が亡くなったときの日本の相続税について確認しましょう。

2-1 日本の相続税の対象となる財産の範囲

亡くなった人(被相続人)が日本に住んでいるアメリカ人で、その相続人が日本に住んでいる日本人の場合、日本の相続税はその亡くなった人(被相続人)の全世界にある財産が対象となります。

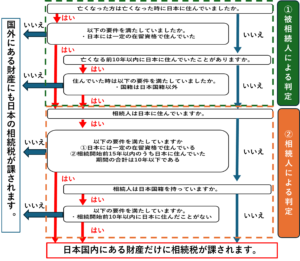

【日本の相続税の課税範囲判定のフローチャート】

また、以下の判定表でも日本の相続税がかかる財産の範囲を判定できます。

【日本の相続税がかかる範囲の判定表】

※1 外国人被相続人を除く

外国人被相続人…相続開始時に一定の在留資格を有するもの。

※2 一時居住者を除く

一時居住者…相続開始時に一定の在留資格を有する者で、相続開始前15年以内の国内居住期間の合計が10年以下であるもの。

※3 非居住被相続人の前提

非居住被相続人…相続開始前10年以内において、国内に住所を有していた期間中、継続して日本国籍がなかったもの。

なお、日本の相続税は亡くなった人の財産(相続税の対象となる財産)が基礎控除額を超えなければ発生しません。

この相続税の基礎控除額は、【3,000万円+(600万円×法定相続人の数)】で計算されます。

なお、被相続人がアメリカ人の場合も日本の相続税を計算する上での「法定相続人の数」や、「法定相続分」は日本の民法に基づいて判断することとなります。

2-2 アメリカの遺族年金は日本の相続税の対象となる

通常、遺族年金は日本の相続税の対象ではありません。

しかし、2026年現在の課税実務上、アメリカの遺族年金については日本の相続税の対象となることとなっています。

この点について、日本の遺族年金とアメリカの遺族年金でその取扱いが大きく異なりますので留意が必要です。

なお、配偶者が受け取るアメリカの遺族年金の相続税計算上の評価額は、「配偶者が将来受け取る年金額の現在価値」となります。配偶者が将来受け取る年金額は相続開始日時点の配偶者の年齢における平均余命に基づき計算します。

【アメリカ遺族年金の相続税計算上の評価額の計算式】

1年当たりの受給額(平均)※×複利年金現価率=相続税計算上の評価額

※受給額は変動するため亡くなった時点での受給額を基準とします。

【具体例】

・前提

相続開始日(亡くなった日):令和7年1月

遺族年金受給者:昭和27年1月生まれの女性→「完全生命表」の平均余命は17年

1年当たりの受給額:月650ドル×12か月×相続開始日TTBレート157円=1,224,600円

予定利率:2.5%

・計算

1年当たりの受給額1,224,600円×複利年金現価率13.712=16,791,715円

実際の評価額の計算は下記国税庁HPに必要情報を入力すれば自動計算されます。

【国税庁ホームページ】

https://www.nta.go.jp/taxes/tetsuzuki/nofu-shomei/teikikin/shusinteiki.html

2-3 配偶者は「配偶者の税額軽減」の適用を受けることが可能

日本の相続税においては「配偶者の税額軽減」という制度があります。

これは、亡くなった人(被相続人)の配偶者が遺産を相続する場合、一定額まで相続税がかからず、配偶者の税額が軽減される制度です。これにより配偶者の場合、相続する財産が1億6,000万円、もしくは、法定相続分のどちらか多い方までであれば相続税がかかりません。

第3章 アメリカ人の夫が亡くなったときのアメリカの遺産税

アメリカにある日本の相続税に相当する税金として遺産税があります。

アメリカ人の夫が亡くなったときのアメリカの遺産税について確認しましょう。

【「アメリカの相続税(遺産税)」についてはこちらの記事をご参照ください】

3-1 アメリカの遺産税の基礎控除額はとても大きい

2026年現在、亡くなった方(被相続人)がアメリカ人の場合のアメリカ連邦遺産税の基礎控除額は1,500万ドルとなっています。1ドル150円の為替レートで換算すると22.5億円となります。(アメリカ非居住者の場合には控除額が制限される場合あります。)

したがって、アメリカ人の場合にはほとんどのケースでアメリカの連邦遺産税は課税されない、というのが実態となります。

なお、このアメリカ遺産税の基礎控除額は毎年のように改正が行われており、実際に遺産税の計算をする際にはその年の基礎控除額の確認が必須となります。

3-2 アメリカにも配偶者の優遇措置がある

仮に亡くなった方(被相続人)の遺産がアメリカの連邦遺産税の基礎控除額を超えた場合、日本の相続税と同様に配偶者には配偶者控除という税制優遇があります。

配偶者がアメリカ人の場合、この配偶者控除は無制限となるためこれに対応する連邦遺産税は発生しないこととなります。

3-3 州税として遺産税に注意

アメリカには、連邦税としての遺産税の他に州によっては州税としての遺産税(相続税)が存在します。連邦税の遺産税はかからない場合でも州税としての遺産税(相続税)はかかる、といった場合もあります。

財産が所在する州の遺産税(相続税)のルールについてもしっかりと確認をする必要があります。

3-4 日本とアメリカの両方で相続税がかかる場合には外国税額控除を適用

複数カ国による二重課税を防ぐために「外国税額控除」という制度があります。

日本在住のアメリカ人の方が亡くなった場合、日本の相続税とアメリカの遺産税(日本の相続税に当たる税金)の両方がかかってしまう二重課税のリスクがあります。

アメリカの遺産税は亡くなった方がアメリカ人の場合、その全世界の財産が対象となります。

一方、日本の相続税も上記2-1のフローチャートの結果に応じて日本国内の財産、または、日本国内・国外すべての財産に課税されることとなります。

つまり、亡くなった方の財産に対してアメリカと日本両方の相続税(遺産税)がかかることある、ということになります。

この複数カ国による二重課税を排除するために「外国税額控除」という制度があります。

【例】

前提:日本に住んでいる方が、日本に20億円の財産、アメリカに20億円の財産がある状態で亡くなった。

相続人は日本に住んでいる子ども1人。

日本の相続税:全世界の財産(40億円)に対して日本の相続税20億円が発生

アメリカの相続税:アメリカにある財産(20億円)に対してアメリカの遺産税4億円が発生

この場合、全世界の財産にかかる日本の相続税20億円から、外国税額控除によってアメリカの遺産税4億円を差し引き、残りの16億円だけを納めることとなります。

なお、実務上は日本の相続税の申告期限(原則被相続人が亡くなってから10ヶ月以内)までにアメリカの遺産税が確定しないことが多いです。

その場合、日本の相続税の申告期限までに一旦20億円を納税します。

そして、アメリカの遺産税4億円が確定次第、当該4億円の外国税額控除を適用した申告書を再提出(更正の請求手続き)し、4億円の還付を受けることとなります。

この外国税額控除の適用に当たっては日本の相続税を計算する税理士と、アメリカの遺産税を計算する会計士・弁護士等の専門家との連携が不可欠となります。

アメリカの専門家を選定する際には、アメリカの遺産税に精通した専門家に依頼しましょう。

第4章 トラブルを防ぐための対策

アメリカ人の夫が亡くなった場合の相続手続きにおいて最もポイントとなるのは、アメリカに財産がある場合に必要となるプロベート手続きをいかに回避するか、という点です。

アメリカ人の夫が亡くなった場合の相続手続きの具体的なトラブル対策について確認しましょう。

4-1 プロベート手続きの回避 財産の移動・トラスト・共同所有

アメリカ人の夫がアメリカに財産を持っている場合、その財産を相続するためには原則としてプロベート手続き(遺産を裁判所の監督のもとで整理・分配する手続き)が必要となります。そして、このプロベート手続きには、現地の弁護士や裁判所の関与が必要となり、相当の時間と専門家に対する費用を要することになります。

アメリカ人の夫から財産を相続するにあたっては、このアメリカのプロベート手続きをいかに回避すべきか、というのが最大のポイントとなります。

以下に具体的なプロベート手続きの回避方法をご紹介します。

〇財産の移動

プロベート手続きはアメリカにある財産が対象となります。したがって、財産をアメリカ国外に移せばプロベート手続きの心配はなくなります。

シンプルですが、相続が発生する前にアメリカにある財産を日本に移す、というのはアメリカでの手続きを回避する上で最も有効であり確実な方法となります。

本件の事例とは異なりますが、亡くなった人(被相続人)がアメリカに住んでいるアメリカ人で、日本に銀行口座を残して亡くなったときは、その相続手続には理論上、アメリカの法律が適用されます。その結果、相続人間での相続割合(誰がいくら相続するか)や相続手続き等についてトラブルが生じる可能性があります。

〇トラスト

アメリカにある財産にトラスト(信託)を設定することは、プロベート手続きを回避する有効な手段となります。

トラスト(信託)とは、財産を所有している人が信託契約によって信頼できる第三者に持っている財産の運用や管理、最終的な処分までを任せるものです。その契約において自分が死亡した時はこの人に財産を渡す、ということを定めておけばプロベートを経ずに財産を移転することができます。

〇共同所有(ジョイント)

共同所有(ジョイント)とは、財産を共同所有にすることです。共同所有者が亡くなった場合にその所有権が残りの共同所有者に移転するため、プロベート手続きが不要となります。代表的なものとしてジョイント・アカウント(共同名義の預金口座)とジョイント・テナンシー(不動産の共同所有)があります。

4-2 日本と海外のそれぞれで効力のある遺言書を作成する

日本の遺言と同様にアメリカでも遺言(Will)を作成し、遺言で指定した通りに相続財産を分配することが可能です。

日本またはアメリカの方式で作成した遺言書が他方の国においても法的に有効となる場合もありますが、実際にスムーズに手続きが進められるかというと難しい場合が多いです。日本とアメリカに財産がある場合には、日本の財産については日本の方式に従った遺言書を作成し、アメリカにある財産についてはアメリカの方式に従った遺言を作成することがポイントです。一方の国の方式のみで遺言書を作成した場合よりもスムーズに手続きを進めることができます。

ただし、気を付けなくてはいけないのがアメリカにある財産についてアメリカの方式の遺言書があったとしてもそれだけではプロベート手続きを回避することはできない、という点です。トラストと組み合わせることなどにより、プロベート手続きの回避もできるようにしておくことが重要です。

4-3 海外に財産がある場合には専門家に相談を

ご主人がアメリカ人で相続が発生した場合、そのご相談は国際相続に精通した日本の専門家(税理士や弁護士)に依頼されることをお勧めします。

日本にお住まいのアメリカ人の日本の相続税・アメリカの遺産税、両国での相続対策を検討する上ではアメリカの法律だけでなく、日本の法律についても精通している必要があります。両者は密接に関わり合うためです。

また、トラストの設定などアメリカ現地の専門家のサポートが必要となった場合、自分で現地の専門家を探すのは難しく、報酬や支払いタイミングの交渉も容易ではありません。相場感がないまま契約すると、通常より高い金額になるリスクもあります。

国際相続に精通した日本の専門家(税理士や弁護士)であれば、現地の信頼できる専門家とネットワークを持っていることが多く、このようなリスクも軽減できます。

第5章 アメリカ人夫の相続はぜひ税理士法人マインライフへご相談ください

アメリカ人の夫の遺産に日本の相続税やアメリカの遺産税がかかるかもしれない・・・。

また、アメリカ人の夫がアメリカに財産を持っていて、プロベート手続きが不安である・・・。

そのような難しいケースでも、弊社には最適なサポート体制が整っています。

税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。

「アメリカ人の夫の相続手続きをどうしたらいいのかわからない・・・。」と感じている方は、ぜひ税理士法人マインライフへご相談ください。

初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法をご提案いたします。

第6章 まとめ

いかがでしたでしょうか。

アメリカ人の夫が亡くなった場合の相続手続きには以下のようなポイントがあります。

・日本に住むアメリカ人が亡くなった場合は日本にあるアメリカ大使館または領事館への連絡が必要

・日本にある財産の相続手続きには戸籍に代わる出生証明書、婚姻証明書、死亡証明書、宣誓供述書等が必要になる

・アメリカにある財産の相続手続きには原則としてプロベート手続きが必要となる

・亡くなったアメリカ人の夫が米国年金を受給していた場合にはその相続人が遺族年金を受け取れる場合がある

・米国の遺族年金は日本の相続税の対象となる

・日本の相続税の計算上、配偶者が財産を受け取った場合には配偶者の税額軽減の制度の適用が可能

・アメリカの連邦遺産税は基礎控除額が多額であるため発生しないことが多い

・アメリカの連邦遺産税にも配偶者の優遇措置がある

・アメリカの連邦税としての遺産税はかからなくとも、州税としての遺産税がかかることがあるので注意が必要

・日本の相続税とアメリカの遺産税の両方がかかる場合には外国税額控除の適用を検討する

・アメリカのプロベート手続きを回避する手段として、財産をアメリカ国外に移動したり、トラストや共同所有(ジョイント)とする方法がある

・遺言を作成する場合には財産のある国それぞれの方式で作成することがおすすめ(遺言だけではプロベートの回避はできないことに注意)

・アメリカ人のご主人が亡くなった場合の相続手続きは国際相続に精通した日本の専門家(税理士や弁護士)に相談した方が良い

・アメリカ人夫の相続で困ったら「税理士法人マインライフ」へ!

アメリカ人のご主人が亡くなった場合の相続手続きは日本人が亡くなった場合とは異なり、日本とアメリカ双方の法律が絡み大変複雑なものとなります。

通常、この手続きを個人一人で行うのは相当な時間と労力を要するものと想定されます。

当記事を参考にしていただき、相続のためにすべきことを整理していただいた上で、ご相続人の皆様が円満な相続を迎えられることを願っております。

国際相続にあたってはやるべきことがたくさんありますが、まず今できることを一つずつ進めていきましょう!