ご両親の相続手続きについて調べ始めたとき、当初は日本国内で完結する手続きだと思っていたのではないでしょうか。

ところが実際に財産や相続人を確認すると、「相続人の一人が海外に住んでいる」「相続財産の一部が海外にある」といった状況が判明し、突然「国際相続」という言葉に直面し戸惑っているかと思います。

結論からお伝えすると、相続に海外が絡む場合は国際相続の経験やネットワークを持つ税理士に早めに相談することが必須です。

国際相続は、国内の相続よりも格段に複雑で、法律・税制・言語が絡み合うため、専門家のサポートなしに完結させることは不可能です。

また、専門家の中でも国際相続の経験がない税理士に頼んでしまうと「手続きが進まない」「税金を払いすぎてしまう」といった深刻なトラブルに発展する可能性があります。

本記事では、実際に依頼すべき「国際相続に強い税理士」の選び方や相談するメリットを分かりやすく解説します。

海外に関わる相続で悩みを抱えている方は、ぜひ参考にしてください。

目次

第1章 国際相続の相続手続き

国際相続が必要な場合は、なぜ非常に複雑な手続きとなるのか、国際相続の手続きが必要な場合を簡潔にお伝えしたうえで、国際相続だからこその特徴をまとめました。

1-1. 国際相続の手続きが必要な場合とは

結論から言えば、「海外に被相続人の財産がある」、「相続人が海外に住んでいる」といった場合は国際相続の手続きが必要です。

例えば、被相続人が日本に住みながら海外に不動産や銀行口座を持っていた場合、または相続人が海外在住の場合、通常の日本の相続の手続きだけでは処理できません。

国や地域ごとに相続制度や課税ルールが異なるため、国際相続の枠組みで対応しなければならないのです。

1-2. 国際相続の手続きは複雑

国際相続の手続きは、日本での手続きと海外での手続きの両方が必要になるため複雑です。

具体的には、海外に財産がある場合には日本での遺産分割協議や相続税申告と並行して、現地でのプロベート(裁判所手続き)や相続税の申告が必要になるケースがあります。

現地での申告やプロベートはその国の言語・制度・税制が絡み合うため、現地の弁護士とのやり取りが必須になります。

その結果、通常の相続より時間も労力もかかることになってしまいます。

1-3. 国際相続の手続きは早期の対応がカギ

国際相続の成功は初動の早さで決まります。

国際相続であっても、日本の相続税申告期限は相続開始から10か月以内と定められています。

ところが、海外の金融機関や裁判所から必要な証明書や残高証明を取り寄せるには、数か月以上を要することが多いです。

それに加えて国際相続は翻訳や認証手続きも加わるため、国内手続きに比べて格段に時間がかかります。

また、申告期限間近で税理士に依頼するなど手続きに動くと以下のようなデメリットがあります。

・税理士に依頼する場合、申告期限間近では通常のケースよりも追加で報酬が必要になる。

・概算の内容で申告をして後々で修正申告をすることになり、延滞税や加算税(ペナルティ)がかかる。

そのため、相続が始まった段階から迅速に動き、専門家と連携しながら準備を進めることが重要です。

1-4. 国際相続の専門家に任せた方が良い

間違いなく国際相続は国際相続の経験がある専門家に依頼すべきです。

制度の違いや二重課税リスクを正しく処理できるのは、経験豊富な国際相続に強い税理士や弁護士のチームだけです。

実際に私が係わってきた中でも、以下のようなケースが多いです。

・当初普段から付き合いのある税理士に依頼していたが、手続きが全く進まず途中から弊社に依頼していただいた。

・相続を専門とする税理士に依頼しようと相談にいったが国際相続は対応できないと言われた。

日本の相続税の申告件数を税理士の登録者数で割ると一人当たり年間1~2件になります。

しかし、実際には弊社のように年間100件以上相続税申告を行っている税理士法人もあるため、税理士の中には相続税申告は1年間に1件も行わない税理士も多くいるので特殊な業務とされているのです。

国際相続はその中でも100件に2~3件程度になると思います。

税理士と普段接点がない方だと、どの税理士も手続きできるだろうと考えがちですが、実際に国際相続を円滑に進めることができる税理士は少ないということがお分かりになるかと思います。

したがって、国際相続の経験のある専門家に相談することが、最も効率的で安全な方法です。

第2章 国際相続に強い税理士の選び方

では、国際相続に強い税理士を選ぶときには、どんなところに注意して判断すれば良いでしょうか。

大事な6つの視点を踏まえ、自分に合った税理士を探してみてください。

2-1. 海外の専門家とネットワークがある

国際相続では海外の士業と連携できるネットワークをもった税理士が必要です。

理想論では

・日本の税務申告だけでなく、海外現地でのプロベート手続きや税務申告まで全ての知識がある。

・日本だけでなく海外においても全ての手続きを行うことができる

そんな専門家が理想です。

ただし、現実にすべてを一人又は一つの事務所で手続きを行うことは不可能です。

日本でも登記業務は司法書士の先生にお願いするように、海外の手続きは海外の専門家との協業が必須になります。

この現地とのネットワークがあるということが国際相続に強い税理士の必須条件になります。

2-2. 国際相続案件の取り扱い実績が豊富

国際相続では、通常の相続税申告はもちろん特に国際相続の経験豊富な税理士に依頼することをおすすめします。

国際相続は前述したように手続きが複雑なため時間がかかるだけでなく、日本ではない海外特有の制度に基づいた財産をどのように相続税申告に織り込むか検討するなど、非常に高度な税務判断が必要になります。

それだけ国際相続は専門性が高く、机上の知識だけでは乗り越えられないケースも多いため、経験の多さは信頼性に直結します。

【コラム】

~ジョイント口座~

日本にはない制度でアメリカにはジョイント口座というものがあります。

ジョイント口座とは共有で一つの銀行口座を保有することができる口座です。

一般的には夫婦で口座を作って共同で管理・利用する目的で作られます。

この夫婦で作ったジョイント口座は、夫婦の片方が亡くなった場合には、自動的に残りの名義人に口座資産が承継される設計になっていることが多いです。

ジョイント口座は日本の金融機関では認められていない制度ですが、日本の相続税申告では『被相続人が実際に出資した割合』を相続財産に計上する必要があります。

したがって、被相続人が全額出資していた場合には残高の全額を計上しなければなりません。

しかし、実務経験の少ない税理士の中には、名義を理由に誤って半分しか計上しないミスもよく見ます。

2-3. 日本の税制だけでなく海外の税制度や租税条約に詳しい

国際相続では日本の税制だけでなく海外の制度や租税条約の理解が不可欠です。

税金そのものは条約等で課税が回避されていても、海外での届出や申告の義務が残ることがあるからです。

具体例として、日本人が米国に財産を持つ場合、日米租税条約により相続税が実際に二重に課されることは少ないです。

ただし、米国では課税ゼロでもIRSへの書類提出(Form 706-NAやForm 8833など)が必要になります。

この申告を怠るとペナルティを受けるリスクがあります。

このように、国際相続では海外税制や条約に詳しい専門家の助言を受けることで、余計なリスクを避けることができます。

2-4. 料金が明確である

税理士を選ぶ際には「料金が明確である」ということも重要です。

しかし、実際に弊社に相談に来られたお客様の中にも過去に他の税理士が行った相続税申告の手続きにおいてこんな不安を口にされることが多々あります。

「見積もりより高い金額を請求された」

「追加作業ごとに費用が積み上がっていった」

「総額が最後まで分からなかった」

相続税申告は通常一生で2回程度経験するかしないかの大切な手続きです。

料金が不透明なままでは、安心して任せられません。

特に国際相続は期間が長く費用がかさみがちです。

報酬体系が透明な税理士を選ぶことが、安心につながります。

【税理士法人マインライフでは初回面談は無料かつ、明確な料金表を提示しています。】

| 遺産総額 | 報酬額(税込金額) |

| ~7,500万円 | 1,155,000円 |

| ~1億円 | 1,443,750円 |

| ~2億円 | 2,310,000円 |

| ~3億円 | 3,080,000円 |

| 3億円~ | 別途お見積り |

※ 国際相続サポート(上記報酬表)は、日本の相続税申告が必要となる場合で以下に該当するものを対象とします。

〇相続財産が海外に所在している

〇被相続人または相続人に海外居住者がおり、海外の相続税申告が必要

〇被相続人または相続人に外国籍の方がいる

〇相続人が日本語を話せない

※ 上記の報酬には、海外財産の相続手続きや海外の相続税申告にかかる現地の専門家の報酬は含んでおりません。

※ 上記の報酬には、日本における遺産分割協議書の作成、書面添付制度の対応、2次相続税対策シミュレーションの作成が含まれております。

※ 土地の数や相続人の人数による報酬の加算はございません

※ 「遺産総額」とは、相続税計算上の財産評価額の総額のことであり、 小規模宅地等の特例、生命保険金・死亡退職金の非課税、借入金等の債務、配偶者の税額軽減を控除する前の金額となります。

※ 財産に非上場株式を含む場合、延納・物納をご希望の場合は、内容に応じて別途お見積りさせていただきます。

※ ご依頼の時期が申告期限まで3か月を切っている場合、お急ぎ対応料金の加算をお願いすることがございます。

※ 特殊事情により通常よりも多くの作業が必要となる場合 (例:有価証券を100銘柄以上有している場合、遺産分割案に基づく相続税シミュレーションの作成が10パターン以上に及ぶ場合など) は、別途お見積りさせていただくことがございます。

※ 税務調査が実施される場合には日当110,000円、また修正申告が必要な場合は別途修正申告手数料(税込220,000円~)を頂戴しております。

※ 戸籍等の資料取得代行をご依頼いただいた場合には、これにかかる手数料と実費のご負担をお願いいたします。

※ 財産の現地調査やご訪問に伴う旅費交通費等の実費のご負担をお願いいたします。

※ 所得税の準確定申告につきましては、別途お見積もりさせていただきます。

2-5. レスポンスが早い

国際相続においては「時間との戦い」が避けられません。

日本での相続税の申告期限(10か月)は通常の相続でも国際相続でも同じですが、海外財産や海外在住相続人が関わる場合、通常以上に調整や書類取得に時間を要します。

例えば、海外の財産のプロベート手続きには少なくとも数か月かかりますし、相続人が海外に住んでいる場合に必要な署名(サイン)証明の取得や在留証明の取得にも日数がかかります。

つまり、行動が遅いと期限内に手続きを終えるのが困難になりかねないのです。

国際相続の経験が豊富な税理士は、どの手続きに時間がかかるかを把握しており、先手を打って準備を進めてくれるため安心です。

逆に動きが遅い税理士に任せてしまうと、申告期限に間に合わず加算税や延滞税といったペナルティが発生するリスクすらあります。

2-6. 自分との相性

最後に意外と見落とされがちですが「自分との相性」こそが長期戦になりやすい国際相続では「成功のカギ」となります。

国際相続の案件は、国内完結の相続よりも解決までの期間が長引きがちです。

1年を超えることも珍しくなく、依頼者と税理士の間で頻繁にやり取りを重ねる必要があります。

もしコミュニケーションがスムーズに取れなかったり、人間的な信頼関係を築けなかったりすると、ストレスが大きくなり、かえって手続き全体に悪影響を与えかねません。

実際に相談する際には、初回面談での説明の分かりやすさやレスポンスの早さ、質問に真摯に答えてくれるかどうかなどを確認してみるとよいでしょう。

「専門知識があるかどうか」だけでなく、「安心して最後まで任せられる人物かどうか」を見極めることが、国際相続における税理士選びの最重要ポイントのひとつです。

第3章 国際相続に強い税理士に相談するメリット

国際相続に強い税理士に依頼することは、さまざまなメリットがあります。

ここではその中でも代表的なもの3点を挙げています。

3-1. 手続きをスムーズに進められる

結論として、専門家に依頼することで複雑な国際相続も円滑に進められるという点が最大のメリットです。

相続税の申告に必要な書類を的確にリストアップし、役所や金融機関、さらには様々な専門家と連携して手続きを任せられるため、依頼者自身が一から調べて動く手間を大幅に省けます。

経験豊富な税理士に任せれば安心して手続きを進めることができます。

3-2. 税金を払いすぎるリスクを防げる

国際相続では、二重課税や不要な税負担のリスクが国内相続に比べてはるかに大きいのが現実です。

たとえば、日本の相続税と米国の遺産税の両方が課税されるケースもあります。

しかし、国際相続に精通した税理士であれば、租税条約や外国税額控除といった制度を正確に適用して、正確に計算し、税金を最小限に抑えることが可能です。

これは依頼者が独力で調べるのは極めて困難な領域です。

3-3. 税務調査時にも安心して税理士に任せることができる

国際相続に強い税理士がいれば、税務調査が入っても安心して対応を任せられます。

近年、国際的な資産移動や海外口座の情報開示が進んだことにより、税務署が国際相続案件に注目するケースは増えています。

国際相続では、海外財産の申告漏れや評価の誤り、二重課税調整の計算ミスなどが指摘されやすく、一般的な相続案件に比べて税務調査の対象となる可能性が高いのが実情です。

しかし、国際相続に精通した税理士であれば、事前の申告段階でリスクを洗い出し、調査で問われやすいポイントに備えた対応を準備してくれます。

また、実際に税務調査が行われた場合でも、税理士が前面に立って説明や資料提出を行うため、依頼者本人が直接やり取りをして不安を感じる必要はありません。

「調査が入ったらどうしよう」という不安を和らげ、安心して相続を進められることこそ、専門家に依頼するメリットのひとつです。

第4章 国際相続で起こりやすいトラブルと注意点

私が今まで国際相続の対応をしてきた中で、国際相続ならではのトラブルや注意点が数多くありました。

間違いなく言えるのは、国際相続は通常の相続と比べてトラブルや注意点が多いということです。

どういったことが問題になりうるのかをわかった上で対応してくれる税理士に依頼することの重要性を理解してください。

4-1. 海外にいる相続人と連絡が取れない

海外に住んでいる相続人と連絡がつかないというのが相続手続きが進まない最大の要因の一つです。

住所不明や連絡不能のケースでは、日本の家庭裁判所で不在者財産管理人の選任手続きが必要になることもあります。

これには時間も費用もかかるため、早めに把握して対策を講じることが大切です。

4-2. 国ごとのルールが違うため思わぬ税金が発生

国際相続の大きな落とし穴は、各国の税制や相続制度が異なることです。

例えば、日本では相続税課税ですが、米国では遺産税課税という違いがあり、同じ財産に二重に課税されることもあります。

こうしたリスクを未然に防ぐためにも、租税条約や国ごとのルールを理解している税理士に依頼する必要があります。

4-3. 手続きを進めるのに時間と費用がかかる

国際相続は、翻訳や公証、裁判所手続きなどが必須となる場合が多く、国内相続の数倍の時間とコストがかかるのが実情です。

依頼前にあらかじめスケジュールや費用の見通しを確認しておくことが、予期せぬトラブルを防ぐポイントです。

第5章 国際相続の手続きの流れと専門家の関わり一覧

国際相続は、国内相続と異なり「国をまたいだ手続き」が必要になる点が大きな特徴です。

財産や相続人の居住地によって、手続きの進め方や関わる専門家が大きく変わってきます。

まずは全体像をつかむために、以下のようなケース分けが考えられます。

| ケース | 相続人の住所 (ケース4のみ被相続人の国籍) | 財産のある場所 | 主な課題 | 関与する専門家 |

| 1 | 海外在住者あり | 日本国内のみ | 書類の署名取得や公証・翻訳に時間がかかる | 日本:税理士・司法書士・弁護士 |

| 2 | 日本国内のみ | 海外財産あり | 海外財産の評価・プロベート※による長期化 | 日本:税理士、弁護士 海外:現地弁護士・現地会計士等 |

| 3 | 海外在住者あり | 海外財産あり | 時差・言語・制度差による調整負担、二重課税リスク | 日本:税理士、弁護士 海外:現地弁護士・現地会計士等 |

| 4 | 被相続人が外国人 | 海外財産あり | 準拠する法の確認が必須、二重課税リスク | 日本:税理士・弁護士 海外:被相続人本国の専門家(弁護士等) |

※プロベート:裁判所による遺産承認手続き

5-1. 財産は国内にあるが、相続人のいずれかが海外にいる場合

このケースでは、財産は日本国内にしかないため、基本的な相続手続きは日本の法律に基づきます。

ただし、相続人が海外に住んでいる場合、署名や同意書類を取り付けるのに時間がかかるのが特徴です。

具体的には、在外公館(大使館・領事館)で署名証明を受ける必要があります。

この場合書類を国際郵便でやり取りするため、数週間〜数か月かかることもあります。

このため、早めに専門家に依頼し、署名書類のフォーマットを整えてから相続人へ送付するのがスムーズです。

5-2. 国外に財産があるが、相続人は全員国内にいる場合

相続人が全員日本に住んでいても、財産が海外にある場合は現地での手続きが必要となります。

たとえば、米国に不動産や証券口座がある場合はプロベート(遺産承認手続き)が必要になるケースが多く、裁判所を通さないと名義変更や解約ができません。

プロベートには数か月〜数年かかることもあり、その間に日本の相続税申告期限(10か月)は到来します。

また、不動産であれば現地の鑑定評価書を入手して翻訳しておくといった準備が欠かせません。

このため、日本の税理士と並行して現地の弁護士・会計士を早めに手配する必要があります。

国際相続の経験が豊富な専門家であれば、現地とのネットワークを有しており円滑に相続手続きを進めることができます。

5-3. 財産も相続人も海外にいる場合

最も複雑で時間を要するのがこのケースです。

その理由としては下記の2点が大きな理由です。

・財産の評価は、海外の銀行や不動産業者から資料を取り寄せる必要がある。

・相続人同士のやり取りは時差・言語の壁があり間に専門家がたち調整をする必要がある

また、日本と海外の双方で相続税がかかる可能性(二重課税リスク)があります。

このような場合は、日系と現地の専門家が連携してサポートする体制が必須です。特に、税理士が租税条約や外国税額控除を駆使して調整しないと、余計な税負担が生じることがあります。

5-4. 被相続人が外国人の場合

被相続人が外国籍の場合は、相続に適用される法律が本国法か日本法かをまず確認する必要があります。

民法では「被相続人の本国法が相続に適用される」とされているため、その国の相続制度を無視することはできません。

ただし、財産が日本にある場合は日本法が優先されることもあるため、準拠法の判断が非常に重要になります。

また、戸籍が存在しないため、出生証明や婚姻証明などを本国から取り寄せる作業が必要になります。

相続税については、被相続人や相続人が外国籍であっても、日本に住所や財産があれば課税対象になります。

このケースも日本の税理士・弁護士に加えて、被相続人の国の弁護士や会計士のサポートが必須になりますので早期に専門家に依頼することを強くおすすめします。

第6章 国際相続は「税理士法人マインライフ」へ

国際相続は、国内相続とは比べものにならないほど複雑で、専門家の存在が成功の分かれ道となります。

税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。

「海外の財産をどう扱えばいいのかわからない」「外国税額控除を受けたいが手続きに不安がある」――

そのようなときは、ぜひ税理士法人マインライフへご相談ください。

初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法とスケジュールをご提案いたします。

最初の一歩を踏み出すことが、複雑な国際相続を解決へ導く最大のカギとなります。

第7章 まとめ

いかがだったでしょうか。

国際相続は、制度の違い・言語の壁・申告期限の厳しさから、放置すると大きなトラブルに発展する可能性があるとお分かりいただけたかと思います。

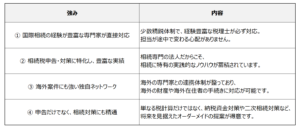

税理士には様々な特性や専門がありますが、国際相続を安心して任せられる税理士の特徴は以下の5つ6つです。

・海外の専門家とネットワークがある

・国際相続案件の取り扱い実績が豊富

・日本の税制だけでなく海外の税制度や租税条約に詳しい

・料金が明確である

・レスポンスが早い

・自分との相性

「海外財産がある」「相続人が海外在住」と分かった時点で、すでに国際相続の枠組みに入っている可能性が高いため、できるだけ早く専門家に相談することが不可欠です。

国際相続に強い税理士に依頼することで、スムーズな手続き、過大な税負担の回避、そして相続人同士の円満な関係維持が実現できます。早めの一歩が、安心の相続につながります。