二重国籍と相続税の話は、最初はとても難しく感じます。

ですが、最初から細かい条件を全部覚える必要はありません。

大切なのは、日本の相続税がどこまでの財産にかかるのかを先に確認することです。

そのうえで、亡くなった方が二重国籍なのか、相続する人の一人が二重国籍なのかで、追加で気をつけるポイントを見ていくと整理しやすくなります。

目次

第1章 二重国籍とは何か

相続税の話に入る前に、まずは「二重国籍」を簡単に確認しておきましょう。

法務省は、日本の国籍と外国の国籍をあわせて持つ人を「重国籍者」と案内しています。

一般には「二重国籍」と呼ばれることが多いので、この記事でもその言い方で進めます。

1-1 生まれたときから二重国籍のパターン

二重国籍になる人の中には、生まれたときから日本国籍と外国国籍の両方を持つ人がいます。

たとえば、日本人の父と米国人の母の子どもが米国で生まれた場合、日米の両方の国籍を持つことがあります。

1-2 途中から外国籍を持つようになるパターン

一方で、あとから外国籍を持つようになる人もいます。

ただし、ここは注意が必要です。

日本の国籍法では、自分の意思で外国の国籍を取得したときは、日本国籍を失うとされています。

本人は「二つの国籍を持っているつもり」でも、日本の法律ではそうではないことがあります。

相続税では、この違いがそのまま判定に影響することがあります。

1-3 国籍選択をした人も注意が必要

二重国籍の人には、国籍選択が必要になる場合があります。

二重国籍者は18歳に達する前に重国籍となった場合は22歳に達するまで、18歳に達した後に二重国籍となった場合はその時から2年以内までにいずれかの国籍を選択する必要があります。

ただし、日本国籍を選んだからといって、それだけで外国国籍が自動的に消えるとは限りません。相手国の制度によっては、外国国籍がそのまま残ることがあります。

国籍選択をした人ほど、書類で現在の状態を確認してから話を進めたほうが安心です。

1-4 相続税で特に大事なのは「昔」より「今」です

特に大事なのは、相続の時点で今も日本国籍があるかを確認することです。

途中で外国籍を取得した人や、国籍選択をした人は、本人が思っている国籍状態と、日本の法律上の扱いが違うことがあります。

たとえば、長く海外で暮らしている人が「昔は二重国籍だったけれど、今もそうだと思う」と考えているケースです。

もし途中で自分の意思で外国籍を取得していれば、日本の法律上は日本国籍を失っていることがありますし、日本国籍を選んだつもりでも、外国国籍の扱いは別途確認が必要なことがあります。

相続税で大切なのは、気持ちの上でどう思っているかではなく、相続の時点で法的にどうなっているかです。

ここを確認しないまま相続税の手続きを進めると、入口からずれてしまいます。

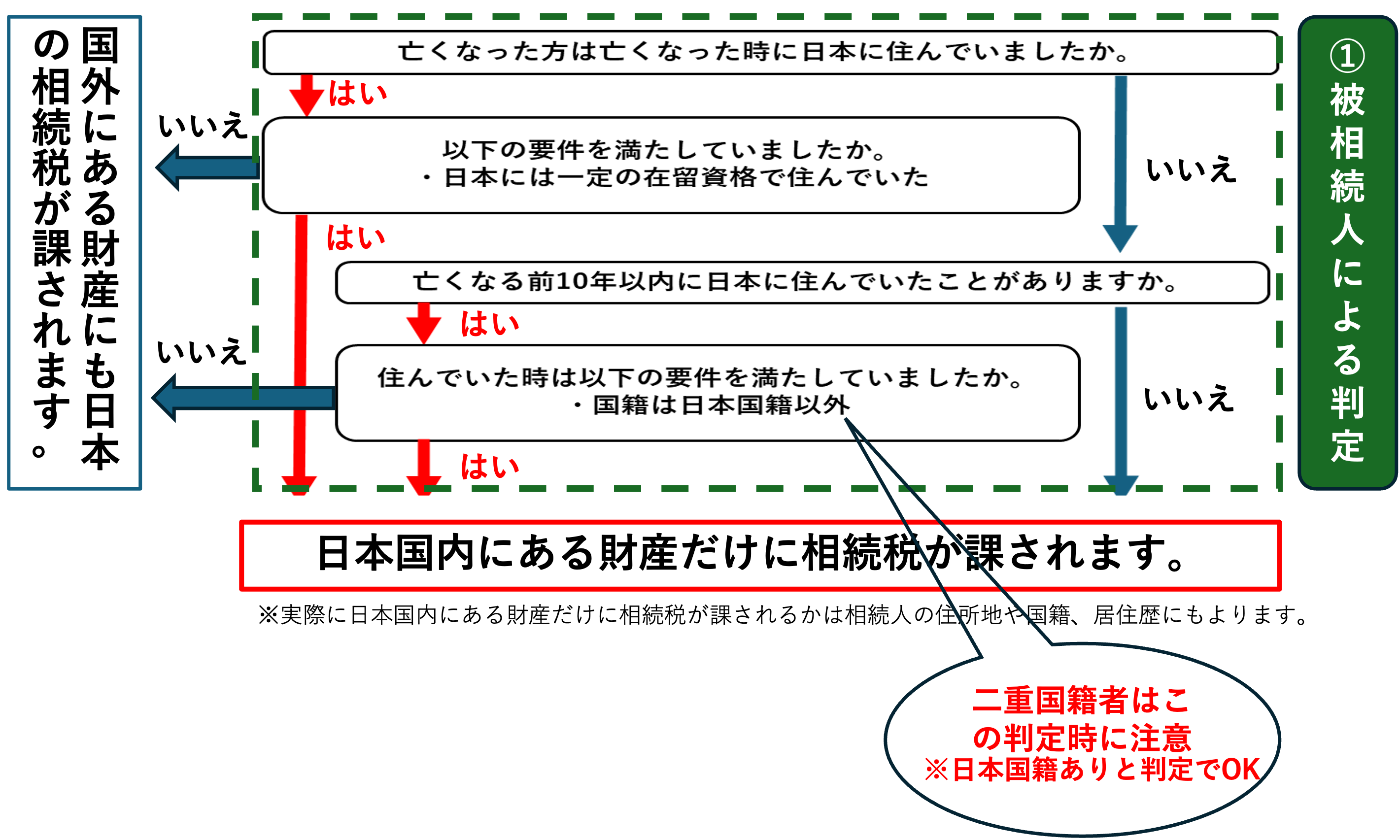

第2章 相続税がどこまでかかるかをフローチャートで確認

相続税で最初に確認したいのは、日本の相続税がどこまでの財産にかかるのかです。

ここは条件が細かく分かれるため、添付のフローチャートを見ながら確認してください。

次章以降で亡くなった方または相続人が「二重国籍」だった場合のポイントを詳しく解説します。

また、以下の判定表でも日本の相続税がかかる財産の範囲を判定できます。

※1 外国人被相続人を除く

外国人被相続人…相続開始時に一定の在留資格を有するもの。

※2 一時居住者を除く

一時居住者…相続開始時に一定の在留資格を有する者で、相続開始前15年以内の国内居住期間の合計が10年以下であるもの。

※3 非居住被相続人の前提

非居住被相続人…相続開始前10年以内において、国内に住所を有していた期間中、継続して日本国籍がなかったもの。

第3章 亡くなった方が二重国籍だった時の相続のポイント

ここでは亡くなった方が二重国籍だった場合のポイントを解説します。

3-1 二重国籍者でも亡くなった時点で日本国籍を有していれば日本国籍者と同様に扱う

亡くなった方が二重国籍でも、亡くなった時点で日本国籍を有していたのであれば日本国籍者と同様に扱います。

つまり、どこまで日本の相続税がかかるかは、相続の時点の住所などをフローチャートで確認します。

ここで大事なのは、「亡くなった方が二重国籍だから相続税も必ず特別になる」と考えないことです。

3-2 もう一つの論点は「準拠法」

亡くなった方が二重国籍だったときに、相続税とは別に出てくるのが準拠法です。

準拠法とは、「だれが相続人になるのか」、「どのように遺産を分けるのか」を、どの国の法律で決めるかというルールです。

日本の相続のルールでは、相続は原則として亡くなった方の本国法によります。

3-3 日本国籍を含む二重国籍なら、日本法で整理できることが多い

日本の相続のルールでは、二つ以上の国籍がある人について、国籍の一つが日本であれば、日本法をその人の本国法とすると定めています。

そのため、たとえば亡くなった方が日米二重国籍だった場合、相続のルールは日本法で整理できることが多いです。

たとえば、父が日米二重国籍で最後まで東京に住み、日本に自宅と預金、米国に証券口座や不動産を持っていたケースです。

この場合、相続税の課税範囲は第2章のフローチャートで確認します。

一方で、だれが相続人になるのか、遺言がなければどのように分けるのかといった基本的な相続ルールは、日本法を基準に考えることになります。

ただし、米国内の不動産などについては、現地での手続や現地法上の検討が別途必要になることがあります。

つまり、税金の問題、相続の準拠法の問題、現地手続の問題は分けて整理すると分かりやすいのです。

一言解説「反致」

亡くなった方が海外にも財産を有していたケースでは、「反致」という言葉が出てくることがあります。

反致とは、いったん外国法で考えることになっても、その外国のルールに従うと日本法で考えることになる場合をいいます。

特に外国に不動産を有しているようなケースでは、この反致が起こることがあります。

亡くなった方が二重国籍のケースでは、海外に財産を有していることも多いため、相続税だけではなく、こうした相続のルールの確認も必要になることがあります。

第4章 相続する人の一人が二重国籍だった時のポイント

相続する人の一人が二重国籍だったとしても、相続税では「二重国籍だから特別になる」というわけではありません。

なぜなら、亡くなった方が二重国籍だった場合と同様に、二重国籍でも被相続人が亡くなった時点で日本国籍を有していたのであれば日本国籍者と同様に扱うからです。

したがって、相続税の世界では、亡くなった時点でその人がどこに住んでいるかが入口になりますし、海外に住んでいる人については、最近10年の居住歴などを見ていきます。

つまり、このケースで大切なのは、二重国籍そのものより、相続人ごとに順番に居住地や国籍を確認することです。

なお、海外在住の二重国籍者については、いわゆる「10年ルール※」が関係しやすいため、その点をあわせて整理しておくことが大切です。

※「10年ルール」とは、相続が始まる前10年以内に日本に住んでいたことがあるかを見るポイントです。詳しくは添付のURLを参照してください。

4-1 相続税は、相続人ごとに判断

相続税は、家族全員をまとめて一つの答えにするものではありません。

財産を受け取る人ごとに、どこに住んでいるか、どの条件に当てはまるかを見ていきます。

ですから、相続人の一人が二重国籍だったとしても、その人だけを特別扱いするというより、その人を一人の相続人として個別に見ると考えると分かりやすいです。

たとえば、兄は東京在住、妹はロサンゼルス在住の日米二重国籍という家族では、同じ親の相続でも見方は同じではありません。

兄は日本在住者として見ますし、妹は海外在住者として、日本国籍や最近10年の居住歴をフローチャートで確認します。

つまり、相続人の一人が二重国籍でも、結論はその人ごとに決まるということです。

ここを押さえておくと、家族で整理するときも迷いにくくなります。

4-2 日本に住んでいるなら、まず住所を見れば大丈夫です

相続する人が日本に住んでいるなら、まずは今の住所を見れば十分です。

この場合は、二重国籍であることより、日本在住であることが先に判断基準になります。

したがって、「自分は二重国籍だから特別な確認が必要なのでは」と考えすぎる必要はなく、まずは日本に住んでいる相続人として整理すると分かりやすいです。

たとえば、日米二重国籍の長男が今は東京に住み、親の相続で日本の預金と米国の証券口座を受け取る場面です。

長男は「自分は二重国籍だから、まず10年ルールを見ないといけないのでは」と思うかもしれません。

ですが、このケースでは、まず今日本に住んでいるという事実が判断基準の前に出ます。

ここを先に押さえると、必要以上に難しく考えずに済みます。

4-3 海外に住んでいるなら、日本国籍と最近10年を確認します

相続する人が海外に住んでいる場合は、日本国籍の有無や最近10年の居住歴が関係してきます。

特に大切になるのは、海外に住んでいて、相続の時点で日本国籍がある人です。

たとえば、長女がロサンゼルスに住み、7年前までは福岡に住んでいたケースでは、単に「今は米国在住」と考えるだけでは足りません。

今も日本国籍があるか、最近10年の中に日本在住の期間があるかを見ていく必要があります。

相続開始前に日本国籍を失っていた場合の注意

二重国籍及び10年ルールを考える際に混乱しやすいのは、相続開始前に日本国籍を失っていた場合の取り扱いです。

相続税でよく出てくる「10年ルール」は、海外に住んでいて、相続の時点で日本国籍がある人について確認するポイントです。

したがって、相続開始前に外国籍を選択し、その結果として日本国籍を失っているのであれば、10年ルールは関係ありません。

そのため、最初に確認したいのは、「最近10年で日本に住んでいたか」ではなく、相続の時点で今も日本国籍があるのかどうかです。本人は「昔は二重国籍だった」と思っていても、法律上はすでに日本国籍を失っていることがあります。

10年ルールの前に、まずは戸籍や国籍関係書類で現在の状態を確認しておくことが大切です。

第5章 二重国籍者が関係する相続が起きたら、やるべき3選

相続が起きたときは、いきなり税額計算に入るより、前提を整理することが大切です。

国税庁も、相続税の申告のためには、相続人の確認、遺言の有無、遺産と債務の確認、遺産の評価、遺産の分割などの準備が必要だと案内しています。二重国籍が関わる相続では、これに「今の国籍」と「住所歴」の確認を足すイメージで進めると分かりやすいです。

5-1 まず家族の状況を一枚にまとめる

最初にやるとよいのは、亡くなった方と相続する人について、今の住まい、今の国籍、日本と海外のどちらに住んでいるかを一枚にまとめることです。

ここが整理できるだけで、2章のフローチャートもかなり使いやすくなります。特に家族の中に海外在住者がいるときは、この整理表があるだけで相談が進みやすくなります。

5-2 次に、財産を日本と海外に分けて書き出します

国税庁も、相続税の準備として遺産と債務を確認し、一覧表を作ることを案内しています。

二重国籍や海外在住者が関わるときは、財産を日本の財産と海外の財産に分けて書き出すだけでも、かなり見通しがよくなります。評価の前に、まず整理です。

5-3 国籍と住所が分かる書類をそろえます

次に、戸籍、パスポート、住民票や除票、海外での居住資料など、国籍や住所が分かる書類をそろえていきます。

相続税の判定も、準拠法の確認も、前提資料がないと進みません。特に国際相続では、「どこに住んでいたか」「今も日本国籍があるのか」が大事なので、ここを後回しにしないことが大切です。

第6章 よくある質問

6-1 二重国籍だと、日本で相続税は必ずかかりますか

必ずではありません。

日本の相続税は、二重国籍という事実だけで決まるのではなく、まず相続の時点の住所を見て、その後に日本国籍や最近10年などを確認します。

ですから、まずは第2章のフローチャートで課税財産の範囲を確認することが大切です。

6-2 海外に住んでいれば、日本の相続税は関係ありませんか

一律には言えません。

海外に住んでいても、日本国籍があり、最近10年の中に日本在住の期間がある人などは、海外財産まで日本の相続税の対象になることがあります。ここは思い込みで判断せず、第2章のフローチャートで確認するのが安全です。

6-3 亡くなった方が二重国籍だと、何が増えますか

相続税の確認に加えて、準拠法の確認が増えます。

つまり、「日本の相続税がどこまでかかるか」だけではなく、「どの国の法律で相続人や相続分を決めるか」も確認が必要になります。

6-4 国籍選択をしていれば安心ですか

国籍選択をしていても、それだけで安心とは言い切れません。

日本国籍を選んでも、相手国の制度によっては外国国籍が残ることがあります。

相続税では、相続の時点で今も日本国籍があるのかどうかが大切なので、思い込みではなく書類で確認することが大切です。

6-5 まず何を相談すればよいですか

最初に相談したいのは、税額そのものより、家族の住所・国籍・財産の場所です。

ここが分かると、第2章のフローチャートで課税財産の範囲を確認しやすくなり、亡くなった方が二重国籍なら準拠法の話にも進みやすくなります。最初の整理が早いほど、その後の手続きも進めやすくなります。

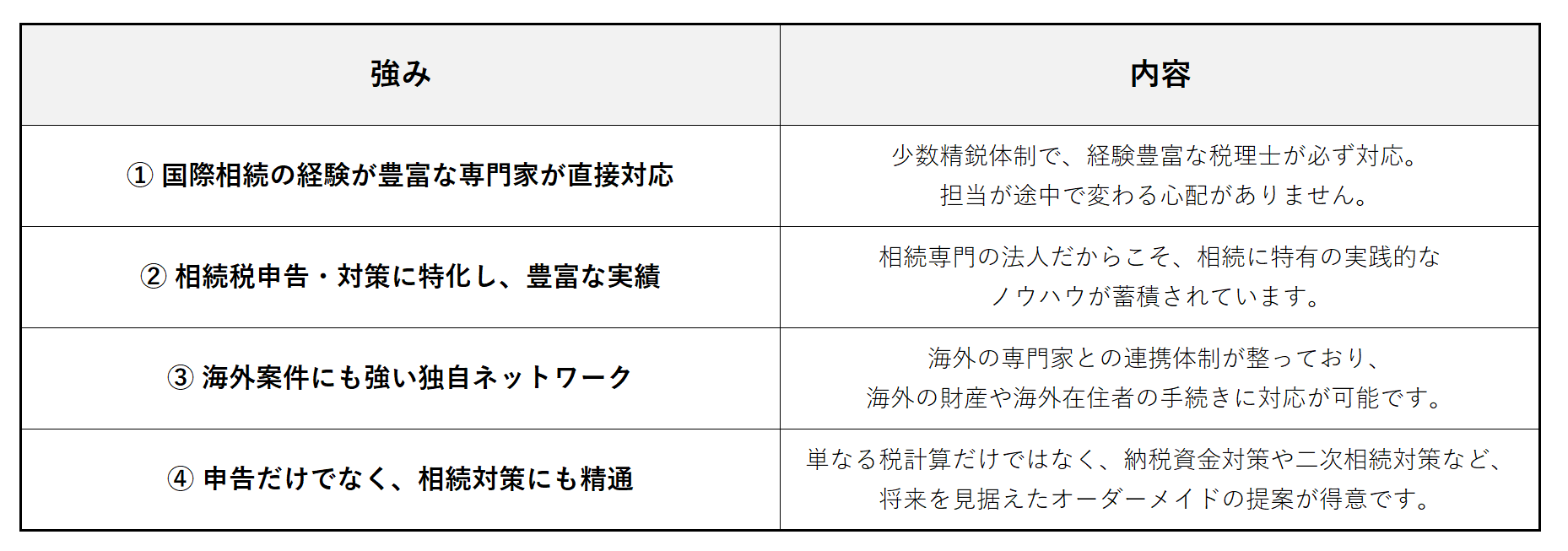

第7章 二重国籍者の相続相談は税理士法人マインライフへ

二重国籍や海外在住の家族が関わる相続では、一般的な相続よりも、最初の整理がその後の申告のしやすさを左右します。

税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。

マインライフが選ばれる理由

海外の財産をどう扱えばいいのかわからない」「外国税額控除を受けたいが手続きに不安がある」――

そのようなときは、ぜひ税理士法人マインライフへご相談ください。

初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法とスケジュールをご提案いたします。

最初の一歩を踏み出すことが、複雑な国際相続を解決へ導く最大のカギとなります。

第8章 まとめ

いかがだったでしょうか。今回のコラムのポイントをまとめると、次のとおりです。

· 相続時点で二重国籍の場合には、日本国籍者と同様に扱う

· 相続税は国籍より「住所」が重要で、日本在住なら海外財産も申告対象になりやすい

· 二重国籍の相続は、法律と税金を分けて考えることで、全体像が見えやすくなる

基本的には、二重国籍であること自体と相続手続きや相続税の申告手続きには関連はありませんが、海外に財産がある、海外に住んでいる相続人がいるなどに該当すると、相続手続きは複雑なものになりますので、早い段階で専門家に相談して円滑な相続手続きを進めましょう。