「海外に移住すれば相続税を払わなくて済む」と耳にしたことがある方もいるでしょう。

実際に日本の相続税では、「被相続人及び相続人が10年超海外に住んでいると、一部の財産を除いて日本の相続税が課されない」というルールがあります。

このルールを「10年ルール」といいます。

しかし、実際には国内に残した不動産や預金は課税されますし、今後の税制改正も大きく影響します。

この記事では「10年ルール」の基本と注意点、海外移住で本当に相続税が避けられるのか、さらに今後の税制改正の可能性までわかりやすく解説します。

目次

第1章 相続税の「10年ルール」の3つのポイント

結論からいうと「10年ルール」により相続税を回避するためには以下の3つのポイントを満たす必要があります。

この章ではその3つのポイントについて解説します。

1-1 相続開始前10年超海外に居住している

「10年ルール」により相続税を回避するには、相続開始前10年を超えて日本に住所がないことが要件になります。

なお、日本に住所があるかないかの判定は個別に判断をすることになります。

例えば、日本と海外を行き来している場合には、実質的な生活の拠点が日本にあるのか海外にあるのかを判断し判定をします。

つまり、見かけではなく実態として日本に生活の拠点があると考えられた場合には日本に住所があるものとして課税がされることになります。

1-2 被相続人だけでなく相続人も海外に移住している

「10年ルール」により相続税を回避するには、被相続人(亡くなった人)と相続人(財産を受け取る人)の両方が海外に相続開始前10年を超えて住んでいたことが要件になります。

(相続人が外国籍の場合は相続人が海外に10年を超えて住んでいた要件は必要ありません)

例えば被相続人(父)が相続開始前10年超海外に住んでいたとしても、相続人(子)が日本に住んでいた場合は、原則日本国内にある財産にも海外に所在している財産にも日本の相続税が課されることになります。

つまり、国外移住により日本の相続税を回避するためには相続人も含め家族全員で海外に移住する必要があります。

1-3 財産も全て日本国外にある

「10年ルール」により相続税を完全に回避するには、財産も全て国外に持ち出す必要があります。

例えば、国内の不動産・銀行預金・日本企業の株式(日本の証券会社でなどは、移住の有無にかかわらず相続税の対象となります。

なぜなら、どんな場合でも、日本国内の財産は日本の相続税の課税対象となるからです。

つまり、海外移住により完全に相続税を回避するためには、財産も全て国外に持ち出す必要があります。

ただし、有価証券を海外に持ち出す場合には「国外転出時課税」の適用を受ける可能性があるので注意が必要です。

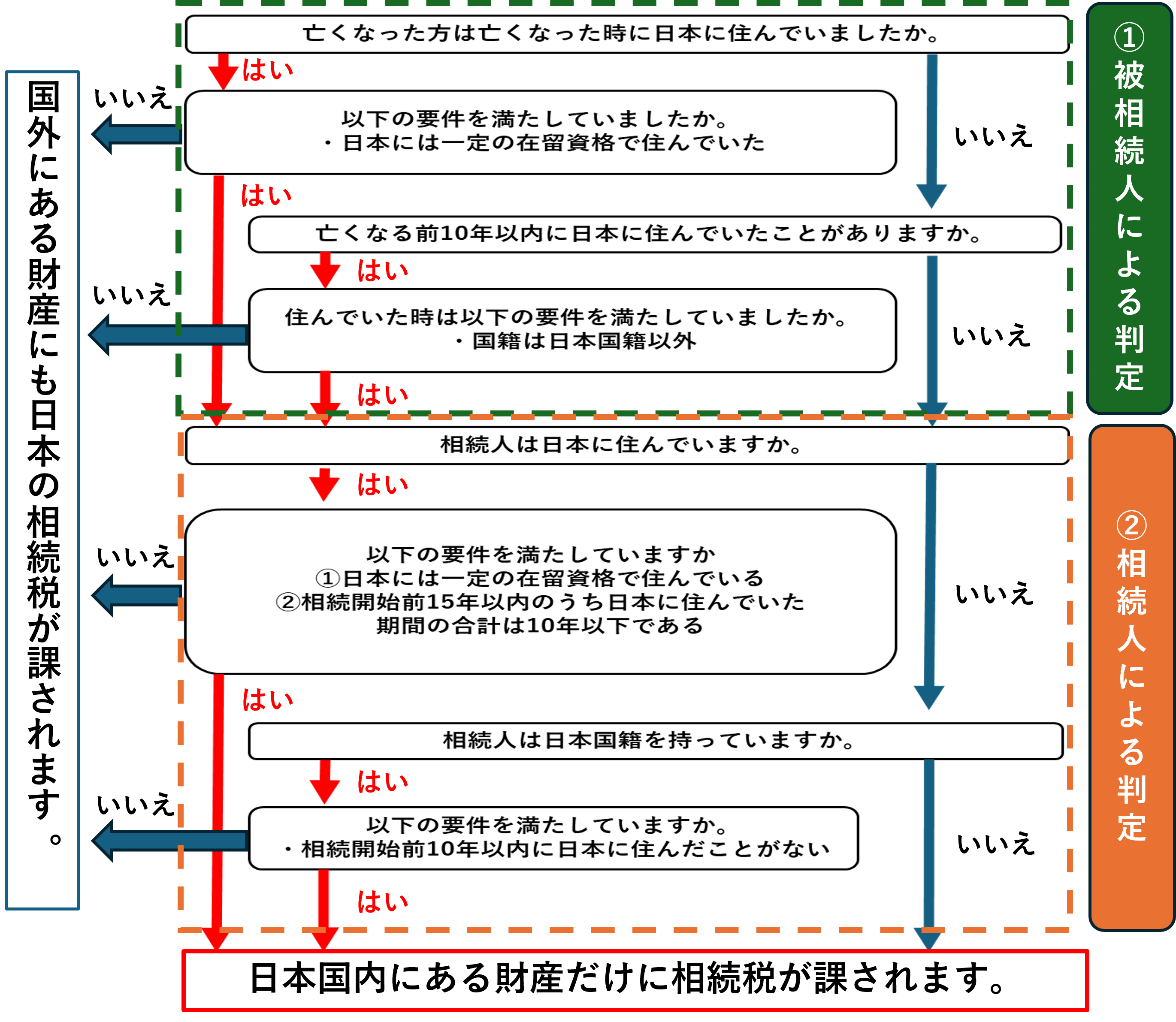

1-4 フローチャート

海外移住した後に相続が発生した場合に日本の相続税が課されるかどうか」をフローチャートにまとめると次のようになります。

第2章 海外移住だけで相続税回避は難しい

では、この「10年ルール」を使い容易に日本の相続税は完全に回避することができるかというと、現実には難しいです。

この章ではその理由を簡潔に記載します。

2-1 「10年を超える居住」だけでは完全に相続税回避はできない

海外移住だけで完全に相続税が回避できるかというと、当てはまらない場合があります。

例えば、日本に財産を残している場合です。

確かに「相続開始前10年を超えて海外に住んでいれば、国外財産には相続税がかからない」というルールは存在します。

しかし、前述したようにこれは「国外財産」に限定される話であり、日本国内に残した財産には相続税が課税されます。

【事例】

母がフランスに12年間住んで亡くなりました。

相続人である娘もフランスに母と同じ12年間フランスに住んでいます。

財産がフランスの銀行預金:5000万円と東京のマンション:8000万円だったとします。

フランスの銀行預金(国外財産):日本の相続税はかかりません。

東京のマンション(国内財産):相続税が課税されます。

このように、海外移住をしても「日本に財産を残している限り、相続税ゼロ」にはならないのです。

2-2 帰国後に亡くなった場合、実質上の居住地の問題、税制改正により相続税が回避できない場合がある

「10年ルール」を満たそうと海外移住しても安心ではなく、相続税が回避できない場合があります。

それぞれのリスクをまずは認識しておくことが重要です。

・帰国リスク

父が海外に11年住んだ後に帰国し、その数年後に亡くなった場合を考えてみましょう。

この場合、日本に住所があるとみなされ、国外財産も相続税の課税対象となる可能性があります。

つまり「一度帰国したらリセットされる」というイメージです。

ただし、帰国前に10年ルールを満たした状態で財産を贈与した場合には、日本の贈与税は課税されません(もっとも、移住先の国で贈与税等が課される可能性はありますのでご注意ください)。

また、帰国後に亡くなった場合であっても、すでに贈与済みの財産については相続税の課税対象にはなりません。

・居住地リスク

完全に帰国をしていなくても、頻繁に日本に一時帰国している場合や親族が日本に居住している場合には、課税当局から日本居住者と認定されてしまう可能性があります。

つまり、形式的に海外に住所を移しただけでは日本国内に住所がないとはされません。

・税制改正リスク

詳しくは後述しますが、富裕層が相続税の回避を目的に海外に移住するのを防ぐために度々税制改正が行われています。

改正の度に要件は厳しくなっていますので、今後も税制改正によりルールが変わってしまうリスクを移住前に認識しておく必要があります。

2-3 海外移住で相続税を回避する上で考慮すべき点

海外移住によって一定のメリットがあるのは事実ですが、それを「相続税ゼロ」に直結させることはできません。

相続税を完全に回避するには、さまざまな制約があるからです。

そのため、相続税を回避するためにはあらかじめ対策をしておく必要が出てきます。

具体的には次のような点を検討する必要があります。

・財産を国内に残すかどうか

国内に不動産や預金を残していると相続税が課税されるため、すべて国外に移すかどうかが大きな分かれ道となります。

・移住先国の税制や日本との租税条約の有無

例えばシンガポールは相続税がない国として知られていますが、世界にはアメリカや日本のように相続税が課される国もあります。

したがって、日本の相続税を回避したとしても移住先で相続税が課されてしまうケースもあります。

また、アメリカやフランスのように日本と相続税に関する条約を結んでいる国では、二重課税を防ぐ仕組みがあります。

一方、条約がない国では二重課税のリスクがあります。

・名義変更手続き

実は海外に移住していた人の相続が発生した場合には、名義変更の手続きに多くの労力と時間がかかります。

現実には言語や現地の法律の問題もあるため一般の方が独力で手続きするのは不可能です。

そのため、専門家に依頼する必要があり、相続税とは別の費用がかかってしまうことになります。

相続が始まる前に「財産を贈与する」、「信託を使う」など承継方法を工夫することで、名義変更の手続きの負担を和らげることができますが、税金とは別の視点で考慮すべき論点です。

・相続発生のタイミングと移住の時期をどう調整するか

相続開始(被相続人の死亡時)にどこに住んでいるかが重要なので、移住の計画を立てる際には「10年超」という時間軸を逆算して考える必要があります。

まとめると、「海外に移住すれば大丈夫」という単純なものではなく、「どこに住むか」「財産をどこに置くか」「承継の手続きをどうするか」を総合的に考えてはじめて、効果的な相続税対策になるのです。

第3章 10年ルールは変わるか?今後の税制改正の可能性

例え現状は「10年ルール」の要件を満たすことができると考え、海外移住を検討又はすでに海外移住していても、そもそものルールが変わってしまう可能性もあります。

この章では今までの改正の経緯と今後の改正の可能性を解説します。

3-1 日本の税制改正の経緯と今後の考察

相続税のルールは過去から何度も改正されており、海外移住による相続税回避は年々難しくなっています。

もともと日本では、相続人や被相続人が日本国籍を持っているだけで、国外財産も含めて課税されるという非常に広い課税範囲が適用されていました。

しかし、グローバル化の中で海外に生活の拠点を移す人が増え、「国外財産まで日本が課税するのは厳しすぎる」という国際的な批判も出てきました。

しかし、この国籍課税を単純に廃止して、死亡時の居住地でのみ判断をすると相続開始前に短期間だけ海外に移住して国外財産を課税対象から外すという租税回避行為が容易にできることになってしまいます。

そこで課税範囲を一部制限する仕組みとして「5年ルール」が導入されました。

この「5年ルール」では、相続開始前5年以内に日本に住所がある場合は国外財産にも課税されるという内容でした。

しかし、この「5年ルール」を導入しても、実際には富裕層が相続開始前に短期間だけ海外に移住して国外財産を課税対象から外すという事例が相次ぎました。

こうした“抜け道”が広がった結果、2017年の改正で「5年ルール」が「10年ルール」へと延長され、課税逃れが難しくされたのです。

つまり、日本の相続税法は「海外移住による課税逃れを防ぐ方向」に改正され続けており、今後も同じ流れで厳格化が進む可能性が高いと言えます。

3-2 国際的な課税権の動向

日本と同じように相続税(遺産税)を課している国がどのような仕組みになっているかも、今後の改正の可能性を考察するうえで重要になります。

例えば主要国では下記のようになっています。

・イギリス

イギリスでは相続開始前過去20年のうち15年イギリスに居住していた場合には、イギリスに住んでいる者と同様にイギリス国外の財産にも課税されます。

・フランス

フランスでは相続人が過去10年のうち6年フランスに居住していた場合には、フランスに住んでいる者と同様にフランス国外の財産にも課税されます。

・アメリカ

アメリカでは過去の居住期間に応じた取り扱いをしておらず、相続開始時の身分で米国市民(米国に住所がある者)はアメリカ国外の財産にも課税がされます。

したがって、アメリカのように居住期間にかかわらず死亡時だけで判断をする国もあれば、イギリスのようにより長期の期間で判断をする国もあります。

日本よりも長期の居住期間で課税対象の判断をしている国もあるため、日本も同様により長期間で判断することになる可能性は十分あるといえます。

3-3 海外移住を考えるなら税制改正を考慮すべき

制度は今後さらに厳格化される可能性があるため、『将来の改正』を前提に行動することが重要です。

「今は国外財産が課税されない」としても、将来的に再び課税範囲が広がる可能性は十分にあります。

前述したように実際過去にも「5年ルール → 10年ルール」と改正が繰り返されてきました。

ポイントとしてこのように改正があった場合には、相続発生時のルールが適用されることになります。

弊社にご相談があったお客様の中にも、「移住した際には5年ルールだったので5年間であればと相続税の回避を目的に移住したものの途中で10年に期間が延長され相続税は諦めて住みやすい日本に帰国した」という方もいらっしゃいます。

したがって、「今は大丈夫だから」と安心せず、数年先を見越して海外移住は検討する必要があります。

相続税制度は「抜け道をふさぐ方向」に歴史的に改正されてきており、今後も海外移住による回避はますます難しくなると考えられます。

第4章 よくあるQ&A

Q1 一時帰国しても大丈夫?

結論:短期間の一時帰国であれば直ちに課税対象になることはありません。

例えば夏休みに数週間だけ帰国して日本の実家に滞在する程度であれば、日本に「住所」があるとは見なされません。ただし、1年の大半を日本で過ごす、住民票を戻す、子どもを日本の学校に通わせるなど生活の拠点が日本にあると判断されると、「日本居住」と扱われるリスクがあります。つまり滞在期間よりも「生活実態」が重要です。

Q2 10年経過したが、日本に帰国したい場合はどうなる?

結論:帰国後に相続が発生すれば、日本の居住者として課税されます。

例えば、父が海外に12年住んだ後に日本に帰国し、3年後に亡くなった場合、亡くなる直前は日本居住者ですので、国内外の財産すべてが日本の相続税の対象になります。したがって、海外移住の「10年ルール」で非課税になっていても、帰国した時点でリセットされるイメージです。

Q3 国籍は日本のままでも適用される?

結論:国籍だけで直ちに課税されることはありませんが、日本国籍者はルールの影響を強く受けます。

相続開始前10年を超えて海外に住んでいる日本国籍者であれば、国外財産は原則課税対象外です。

ただし、日本国籍を持っていると生活の拠点は日本にあるのではと疑われる傾向があります。

国籍を保持するかどうかは税務だけでなく生活全般に関わる大きな判断なので、専門家に相談しながら検討すべきテーマです。

Q4 被相続人、相続人ともに海外に移住したが、それぞれの家族が日本にいる場合は?

結論:日本に残る家族が相続人に含まれていれば、その人には日本の相続税がかかります。

例えば父(被相続人)がアメリカに10年以上住んで亡くなり、相続人の子2人のうち1人はアメリカ居住、もう1人は日本居住だったとします。

この場合、日本に住む子が相続する部分については、日本の相続税の対象になります。

つまり「家族全員が海外居住」でなければ、国外財産も含めて完全に課税を避けることは難しいのです。

Q5 相続税の二重課税になるケースはある?

結論:ありますが、外国税額控除で調整できる場合があります。

例えば、父がアメリカに住んでいてアメリカの不動産を相続した場合、アメリカでも相続税(Estate Tax)がかかり、日本でも課税される可能性があります。

こうした二重課税を避けるために「外国税額控除」という仕組みがあり、海外で支払った相続税を日本の相続税額から差し引けるケースがあります。

ただし、控除には限度があるため、全額が相殺できるとは限りません。

申告も煩雑になるため、国際相続に詳しい税理士に依頼するのが安心です。

第5章 国際相続は「税理士法人マインライフ」へ

国際相続は、国内相続とは比べものにならないほど複雑で、専門家の存在が成功の分かれ道となります。

税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。

「海外の財産をどう扱えばいいのかわからない」「外国税額控除を受けたいが手続きに不安がある」――

そのようなときは、ぜひ税理士法人マインライフへご相談ください。

初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法とスケジュールをご提案いたします。

最初の一歩を踏み出すことが、複雑な国際相続を解決へ導く最大のカギとなります。

第6章 まとめ

いかがだったでしょうか。

今回のコラムを通じて、「海外に移住すれば相続税を避けられる」という単純な話ではなく、10年ルールには厳格な条件があり、国内財産は必ず課税されること、そして制度改正や国際的な課税強化の流れから今後ますます回避が難しくなることをご理解いただけたかと思います。

特に、次のような点が重要です。

・被相続人と相続人の双方が10年を超えて海外に居住している必要がある

・日本にある財産は移住の有無にかかわらず課税される

・帰国や国籍の保持によって課税対象が広がるリスクがある

・将来の改正でさらに厳格化される可能性が高い

つまり、「移住だけで相続税を回避できる」と考えるのは危険であり、資産の置き場所や移住先国の制度、国際的な動きを含めて総合的に検討することが欠かせません。

また、国際相続は制度の違い・言語の壁・申告期限の厳しさなどから、放置すると大きなトラブルに発展するリスクがあります。したがって、相続や移住を検討する段階から、できるだけ早めに専門家に相談することが安心につながります。