「海外に財産があるけれど、その相続手続きは問題ないだろうか」

「子どもが海外に住んでいるけれど、ちゃんと財産を相続できるだろうか」

そんな悩みを持つ方が増えています。

グローバル化が進み、国をまたいだ相続、いわゆる「国際相続」が増えている一方、その手続き、税金の取り扱いはとても複雑です。

本記事では、国際相続の手続きと税金の概要について整理し、何に注意すべきか、ということを分かりやすく説明します。

将来の国際相続に備え、今自分がすべきことを把握し実践していきましょう。

目次

第1章 国際相続とは?

まず、「国際相続」とはどんな相続のことを言うのか、その定義と通常の日本国内の相続との違いを確認しましょう。

1-1 国際相続の定義と特徴

まず、国際相続とは、一言で言うと「国をまたぐ相続」です。

具体的には、相続の当事者である被相続人(亡くなった人)や相続人(遺産を相続する人)、または相続財産が複数の国にまたがっている場合を言います。

例えば、以下のようなケースの相続です。

・被相続人(亡くなった人)や相続人(遺産を相続する人)に海外に住んでいる人がいる

・被相続人(亡くなった人)が海外に財産を持っている

・被相続人(亡くなった人)や相続人(財産を相続する人)に外国籍の人(外国人)がいる

【国際相続のイメージ】

これらのケースでは、日本国内の相続と比べて、「どの国の法律を適用するか」「どの国で税金が発生するか」という判断が必要となります。

つまり、国際相続は「法律」と「税金」の両面で複数の国のルールが絡み合うのが最大の特徴です。

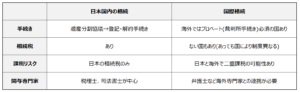

1-2 日本国内の相続との違い

日本国内だけで完結する相続の場合、適用されるのは原則として日本の法律である民法と相続税法です。

財産の把握から遺産分割協議、不動産の相続登記や口座解約、そして相続税申告まで、その手続きは国際相続に比べるとシンプルです。そして、これに対応できる日本国内の専門家(弁護士や税理士等)も数多く存在します。

一方、国際相続では次のような違いが生じます。

日本国内の相続と国際相続の比較

国際相続では海外の専門家との連携が必要となるため、日本の窓口となる日本の専門家にはその対応力が求められます。

1-3 国際相続のポイント

国際相続における相続手続きの一般的なポイントをざっくりとまとめると以下の通りとなります。

・相続人が海外に住んでいる場合は、サイン証明書や在留証明書が必要となる。

・財産が海外にある場合は、現地の法律に従った相続手続きが必要(プロベート手続きは大変)。

・亡くなった人、または、相続人が外国籍の場合には、戸籍の代わりとなる相続関係を証明する書類(出生証明書、婚姻証明書、死亡証明書、宣誓供述書など)が必要。

・日本と海外両方の相続税(遺産税)が発生する可能性がある。その場合、二重課税を防止するための外国税額控除の検討が必須。

以下にさらに具体的に国際相続のポイントを見ていきましょう。

第2章 国際相続となる典型的なケースとその手続きのポイント

次に国際相続となるよくあるケースとその具体的な手続きのポイントについて紹介します。

2-1 日本国籍の相続人(財産を相続する人)が海外に住んでいる

もっともよくあるのが、日本に住んでいる日本国籍の方が亡くなり、その相続人(日本国籍)の一人が海外に住んでいるケースです。この場合の相続手続きには以下のような留意点があります。

なお、亡くなった方の遺産は日本に所在しているものだけ、という前提としています。

(1)手続きのポイント

相続人が海外に住んでいる場合でも、遺産分割協議や遺産の名義変更手続きの基本的な流れは通常の日本国内の相続の場合と同じです。手続き自体は日本の法律に基づき日本国内で進めるためです。

ただし、通常の日本国内の相続の場合に加えて、以下の追加のステップが必要となります。

海外に住む相続人がその居住地の在外公館(大使館、総領事館)へ出向き、以下の書類を取得する。

・サイン証明書(印鑑証明書の代わり)

・在留証明書(住民票の代わり)

(2)手続きに必要な書類

手続きにあたっては、在外公館(大使館、総領事館)で「サイン証明書」と「在留証明書」を取得する必要があります。

通常、相続による名義変更手続きなどを行う場合には手続き先の法務局や金融機関から「印鑑証明書」や「住民票」の提出を求められます。しかし、海外に住んでいる方はこれらの書類が発行されないため、これに代わる書類として「サイン証明書」と「在留証明書」を提出することとなります。

・相続を証明する書類(戸籍)

・住所を証明する書類(住民票等)

・遺産分割協議書と印鑑証明書(遺言が無い場合)

(3)手続きの注意点

①海外に住んでいる相続人がいる場合は遺産分割協議に時間を要する

相続人が海外に住んでいる場合は以下のような理由で遺産分割協議の成立に時間を要することが多いため、注意が必要です。

・相続人が海外に住んでいる場合、時差があるため、話し合いのタイミングが限られる

・海外に住む相続人は遺産分割協議書に自筆の署名をする必要があり、国際郵便等による書面のやり取りに日数を要する

・遺産分割協議書に添付するサイン証明書を取得するための在外公館の予約が数週間先まで取れないことがある

○遺産分割協議が遅れるリスク その1

亡くなった方の遺産は、原則的に相続人全員の同意に基づく遺産分割協議が成立しなければ財産の換金や相続人への名義変更をすることができません。

例えば日本の相続税がかかる場合、その申告・納税期限は財産を持っていた方が亡くなったことを知った日の翌日から10か月以内となっており、それまでに財産の換金や相続人への名義変更が完了していなければ納税資金が不足してしまう可能性があります。

○遺産分割協議が遅れるリスク その2

日本の相続税には遺産分割協議が整っていないと受けられない特例(配偶者の税額軽減や小規模宅地等の特例)があり、期限までに遺産分割協議が整っていない場合には一度特例を使わない前提での申告・納税が必要となり、一時的な税負担が大きくなってしまいます。(遺産分割協議が整った後、「更正の請求」という手続きを行うことで税金の還付を受けることが可能です。)

以上のようなリスクがあることから、相続人に海外に住んでいる方がいる場合は早くから遺産分割協議を進めることが重要です。

②国外転出時課税に注意

日本に住んでいて、1億円以上の有価証券を保有する人が亡くなった場合で、

・海外に住んでいる相続人が当該有価証券を相続するとき

もしくは、

・被相続人が亡くなった日から4か月(準確定申告の申告期限)以内に遺産が未分割であるとき など

に該当する場合は、準確定申告(被相続人の亡くなった年分の所得税の確定申告)において当該有価証券を譲渡したものとみなして所得税の計算を行い納税しなければなりません。

相続人が海外に住んでいるケースでは、この制度に当てはまってしまう方も少なくないと思われますので注意が必要です。

(4)日本の相続税と海外の相続税

日本の相続税は日本に住んでいる方が亡くなった場合は海外にある財産を含むその全ての財産が対象となります。

相続人が海外に住んでいるからといって、日本の相続税がかからなくなる、ということはありません。

また、相続人の住んでいる国(州)の相続税が発生する可能性もあるため注意が必要です。

2-2 日本に住んでいた被相続人(亡くなった人)が海外に財産を持っている

次によくあるのが、日本に住んでいた日本国籍の被相続人(亡くなった人)が海外に不動産や金融資産といった財産を持っているケースです。この場合の相続手続きには以下のような留意点があります。

なお、亡くなった方の相続人は日本国籍で日本に住んでいる方だけ、という前提としています。

(1)手続きのポイント

海外にある財産については、その所在地の法律に従って相続手続きを行わなければなりません。

例えば、アメリカ(主にハワイやカリフォルニア)に別荘を所有していたり、海外の証券口座や預金口座を持っていたりするケースが典型です。

この場合、財産の所在地の法律に従って財産がある国(州)で別途相続の手続きを行わなければならないことが通常です。

例えば、アメリカにある財産を相続するにあたっては、原則としてアメリカでのプロベート手続き(遺産を裁判所の監督のもとで整理・分配する手続き)が必要となり、現地の弁護士や裁判所の関与が無ければ解約や名義変更といった相続手続きができないこととなります。このプロベート手続きには相当の時間(通常半年~数年)と専門家に対する費用を要することになります。

【「プロベート手続き」についてはこちらの記事をご参照ください。】

(2)手続きに必要な書類

海外にある財産を相続するにあたって必要となる書類は財産の所在地の法律により異なりますが、主に以下のような書類は必要となることが通常です。

【必要書類の例】

・被相続人の死亡診断書(英訳し公証したもの)

・相続人を証明する戸籍(英訳し公証したもの)

・遺言書(作成している場合)

実際には現地の専門家と連携して必要となる書類を確認していくこととなります。

(3)手続きの注意点

海外の財産を相続するにあたってプロベート手続き等が必要となる場合、その手続きには数年を要する場合もあります。

一方、日本の相続税の申告・納税期限は原則的に財産を持っていた方が亡くなったことを知った日の翌日から10か月以内となっており、この期限までに海外の財産(評価額)の確定、相続による納税資金の確保ができない可能性があります。

そして、この期限に申告・納税が遅れると「無申告加算税」や「延滞税」といったペナルティの税金が発生し、最悪の場合、財産が差し押さえられることとなります。

これを防ぐために、以下のような対応が必要となる場合があります。

・申告期限までに一旦仮の内容で相続税申告書を提出し、財産が確定次第、修正の申告(更正の請求)を行う。(無申告加算税が発生することを防ぐ)

・納税できる分の納税をした上で不足分の税金については「換価の猶予」の申請を行う。(財産が差し押さえられたり、延滞税の利率が上昇することを防ぐ)

どのような対応を行うかについては、その相続ごとに個別の判断が求められます。

税金の申告には期限があり、これを過ぎると取り返しがつかない損失が発生することも多々あります。

海外に財産がある場合の相続税申告については国際相続に詳しい税理士のアドバイスを受けることが肝要です。

(4)日本の相続税と海外の相続税

日本の相続税は日本に住んでいる方が亡くなった場合は海外にある財産を含むその全ての財産が対象となります。

また、財産の所在している国(州)の相続税が発生する可能性もあり、この場合、日本と海外の両方で課税される「二重課税のリスク」があることとなります。

この二重課税を防ぐため、租税条約や外国税額控除の適用の確認が欠かせません。

2-3 被相続人が外国籍(日本在住)、または、外国籍(日本在住)の相続人がいる

次によくあるのが、被相続人(亡くなった人)が外国籍で日本に住んでいる場合、または、相続人が外国籍で日本に住んでいるケースです。この場合の相続手続きには以下のような留意点があります。

なお、説明に当たり、

・被相続人(亡くなった人)が外国籍で日本に住んでいる場合→相続人は日本国籍で日本に住んでいる前提

・相続人が外国籍で日本に住んでいる場合→被相続人(亡くなった人)は日本国籍で日本に住んでいる前提

とします。

(1)手続きのポイント(準拠法)

①被相続人(亡くなった人)が外国籍で日本に住んでいる場合の手続きのポイント(準拠法)

被相続人(亡くなった人)が外国籍の場合、日本の法律に従うと、原則的には被相続人(亡くなった人)の本国法(国籍を持っている国の法律)に基づいて相続の内容(法定相続人や相続分など)が決まることとなります。

ただし、例えばその本国の法律が、「不動産は所在地の法律に従うこと」と定めている場合は不動産が所在する国の法律に従うこととなります。この場合結果的に、日本に所在する不動産は日本の法律に基づいて相続の内容(法定相続人や相続分など)が決まることとなります。

被相続人の本国法によって取り扱いが異なることとなり、また、本国法によっては被相続人の財産の種類、財産の所在地、生活の本拠地がどこであるかで最終的に従うべき法律が異なることとなります。

海外の財産について相続による名義変更手続きを行う場合、準拠法が日本法となる場合においても、実際の名義変更手続きが日本の法律に従って進められるかというとそのようなことはほとんどなく、財産所在地の法律に従わなければ名義変更手続きができないことが通常です。

例えば、アメリカでは原則としてプロベート手続き(遺産を裁判所の監督のもとで整理・分配する手続き)が必要となり、プロベート手続きには相当の時間(通常半年~数年)と費用を要することになります。

【「プロベート手続き」についてはこちらの記事をご参照ください。】

②相続人が外国籍で日本に住んでいる場合の手続きのポイント(準拠法)

被相続人が日本国籍の場合、被相続人の本国法である日本の法律に基づいて相続の内容(法定相続人や相続分など)が決まることになります。

この場合、相続人の国籍は一切関係ないため、相続人が外国籍であったとしても日本国籍の相続人である場合と同じ整理となります。

海外の財産について相続による名義変更手続きを行う場合、準拠法が日本法となる場合においても、実際の手続きは財産所在地の法律に従わなければ進められないことが通常です。

実際の相続手続きにあたっては国際相続に精通する現地の専門家に確認を行う必要があります。

(2)手続きに必要な書類

①被相続人(亡くなった人)が外国籍で日本に住んでいる場合の必要書類

・日本国内の財産の相続手続きに必要な書類

被相続人が外国籍の場合、日本国内の財産について日本の法律に従って相続手続きを進められる場合であっても、実際の手続きにあたっては不動産の相続登記や金融機関に提出すべき必要書類が揃わないという問題が生じます。外国籍の人(外国人)には戸籍が無いためです。

したがって、戸籍に代わる以下のような書類を集める必要があります。

【戸籍に代わる書類】

・外国籍である被相続人及びその両親、きょうだい等の出生証明書、婚姻証明書、死亡証明書 等

・宣誓供述書(相続人が被相続人との関係及び被相続人の法定相続人を確認する内容のもの)

・外国人登録原票、日本における出生届、婚姻届 等(日本に居住する被相続人の場合)

なお、これらの書類は外国語で作成されるため、手続きに使用するにあたっては日本語訳を添付する必要があります。

・相続を証明する書類(戸籍)

・住所を証明する書類(住民票等)

・遺産分割協議書と印鑑証明書(遺言が無い場合)

・海外の財産の相続手続きに必要な書類

海外にある財産を相続するにあたって必要となる書類は財産の所在地の法律により異なりますが、主に以下のような書類は必要となることが通常です。

【必要書類の例】

・被相続人の死亡診断書(英訳し公証したもの)

・相続人を証明する戸籍又は宣誓供述書(英訳し公証したもの)

・遺言書(作成している場合)

実際には現地の専門家と連携して必要となる書類を確認していくこととなります。

②相続人が外国籍で日本に住んでいる場合の必要書類

・日本国内の財産の相続手続きに必要な書類

被相続人が日本国籍である場合、その準拠法は日本の法律となり、日本国内の財産の相続手続きを行う場合には一般的な日本の相続手続きと大きく変わることはありません。

しかし、その相続人が外国籍である場合、戸籍が無いためこれに代わって以下のような書類を集める必要があります。

・外国籍の相続人の出生証明書、婚姻証明書 等

・宣誓供述書(相続人が被相続人との関係及び被相続人の法定相続人を確認する内容のもの)

・外国人登録原票、日本における出生届、婚姻届 等(日本に居住する相続人の場合)

なお、これらの書類は外国語で作成されるため、手続きに使用するにあたっては日本語訳を添付する必要があります。

・海外の財産の相続手続きに必要な書類

相続人が外国籍であっても、海外の財産の相続手続きに必要な書類は、上記「被相続人(亡くなった人)が外国籍で日本に住んでいる場合の必要書類」と同様となります。

(3)手続きの注意点

被相続人(亡くなった人)が外国籍の場合、または、相続人が外国籍の場合、いずれにおいても日本国内の財産の相続手続きにあたっては、その外国籍の方にかかる「戸籍に代わる書類」を準備する必要があります。また、海外の財産を相続するにあたっては、その所在地の法律に従った対応が求められることとなります。

(4)日本の相続税と海外の相続税

被相続人、または、相続人が外国籍である場合、相続税については日本の相続税と海外(国籍の国や財産の所在地)の相続税の両方が課税されることがあり、両国の税制や租税条約を確認する必要があります。

なお、被相続人が外国籍の場合も日本の相続税を計算する上での「法定相続人の数」や、「法定相続分」は日本の民法に基づいて判断することとなります。

2-4 海外専門家(弁護士等)との連携

これまで説明してきた通り、国際相続には海外の専門家との連携が不可欠と言えるでしょう。

また、以下のようなケースで日本国内と海外の専門家がそれぞれの持つ情報を共有し合うというのもとても大事です。

【情報共有が重要となるケース】

・日本にある財産の相続手続きのために日本の弁護士等が収集した戸籍等の情報を、海外の財産の相続手続きのために現地の弁護士に共有する

・海外に所在する財産について現地の税理士・会計士が行った相続税申告の情報を、日本の相続税申告で外国税額控除の適用を受けるために日本の税理士に共有する

ポイントとしては、まずメインの担当となる日本で国際相続手続きに精通する専門家(国際弁護士や税理士)を選定し、その方を起点として国内外の専門家を選定し、専門家同士のスムーズな情報共有を図ることが重要です。

専門家が情報をスムーズに共有できれば、二度手間が減り、相続手続きを最短で進めることができます。

逆に言えば、情報共有がうまくいかないと相続手続きにより多くの時間を要することとなります。

想像していたよりも倍以上の期間がかかってしまった、、、というのはよくあるケースです。

第3章 国際相続における税金の仕組み

国際相続においてよく大きな問題になるのが税金です。複数の国の税制度が絡み合い、発生した税金には申告と納税の期限があるためです。国際相続に関する税金の概要について確認をしていきます。

3-1 日本の相続税と海外の相続税(遺産税)の違い

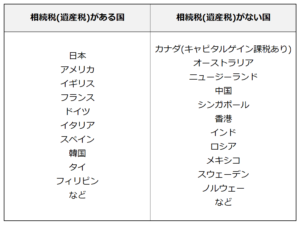

(1)相続税(遺産税)制度がある国とない国

まず、相続税(遺産税)の制度がある国とない国があります。

実態として、相続税(遺産税)がない国も多数あります。

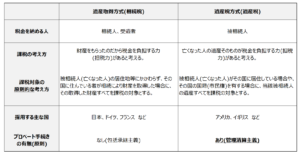

(2) 遺産取得方式(相続税)と遺産税方式(遺産税)について

「人が亡くなったことを起因として生じる財産の移転」について税金がかかる場合、その制度は大きく「遺産取得方式(相続税)」と「遺産税方式(遺産税)」という2つの方法があります。

例外はありますが、両者の違いで最も大きいのはプロベート手続きが必要かどうか、という点です。

3-2 二重課税が発生する仕組み

このように相続税(遺産税)のルールは各国で定めているため、海外にある財産に対して日本の相続税と海外の相続税の両方がかかってしまう「二重課税」の問題が生じることがあります。

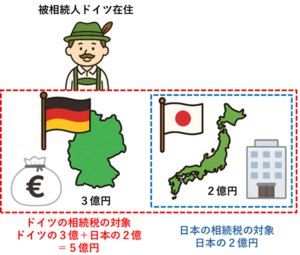

【例】

ドイツに住んでいるドイツ国籍の人が、ドイツに3億円の預金、日本に2億円の不動産がある状態で亡くなった場合

ドイツの相続税→その全ての財産5億円(ドイツにある3億円と日本にある2億円)が対象

日本の相続税→日本にある財産2億円については日本の相続税の対象

さらに、相続人が日本に住んでいる場合は、原則的に日本においても全ての財産5億円が日本の相続税の対象

このように、各国の税金が二重でかかってしまうことを「二重課税」といい、これを防ぐために「外国税額控除」という方法があります。

3-3 外国税額控除の活用

「外国税額控除」とは、簡単に言うと、「海外でも日本でも税金を払うことになったとき、日本の税金から海外で払った分を引ける制度」です。

海外の財産にその所在する国の相続税がかかった場合には、その税額を日本の相続税から控除することができる、ということになります。

具体例を示すと以下のようになります。

【例】

前提:日本に住んでいる方が、日本に7億円の財産、海外に3億円の財産がある状態で亡くなった。相続人は日本に住んでいる子ども1人。

日本の相続税:全世界の財産(10億円)に対して日本の相続税4億円が発生

海外の相続税:海外にある財産(3億円)に対して財産所在国の相続税1億円が発生

この場合、全世界の財産にかかる日本の相続税4億円から、外国税額控除によって海外の財産にかかる海外の相続税1億円を差し引き、残りの3億円だけを納めることとなります。

一方、日本の財産に海外の相続税がかかった場合には、その税額を日本の相続税から控除することができません。したがってその場合には、海外の相続税額からその国の外国税額控除のルールに基づいて日本の相続税額を控除できるかを検討することとなります。

日本の相続税申告で外国税額控除の適用を受ける場合、その控除額は以下のいずれか少ない金額となります。

・海外で支払った相続税相当額(上記例の場合は海外の相続税1億円)

・日本で支払う相続税のうち海外財産が占める割合分の金額(上記例の場合は、日本の相続税4億円×海外財産3億円/全世界財産10億円=1.2億円)

この「外国税額控除」の適用を怠ると、税金を2重で払ったままとなってしまうため、忘れずに適用を受けることが大切です。

第4章 国際相続を円滑に進めるためのポイント

国際相続は日本国内の相続に比べて複雑で、その手続きに多くの負担を要します。

次にその対策について見ていきましょう。

全ての対策に共通しているのは「生前から準備をしておくことが大切」ということです。

4-1 生前からの準備が大切(財産の移動・生前贈与・リビングトラスト・共同所有)

国際相続においてとても負担になるのが海外の相続税(遺産税)とプロベート手続きです。

この負担を軽減する具体策について確認します。

(1)財産を日本へ移す

海外のプロベート手続きを回避するために特に有効な手段は、財産をプロベート手続きがない国へ移すことです。

また、財産を国外に移すことは相続税(遺産税)の対策になることもあります。

例えば、被相続人(亡くなった人)がアメリカ非居住者である場合、アメリカの相続税(遺産税)の対象となるのはアメリカ国内の財産のみとなります。

したがって、アメリカ非居住者がアメリカにある財産を全て日本に移せばアメリカの相続税(遺産税)の心配はなくなることとなります。

(2)生前贈与

例えば、アメリカ非居住者がアメリカにある預金(無形資産)を贈与した場合、アメリカの贈与税はかからないこととなっています。

しかし、贈与者が日本人で日本在住である場合等一定の場合には日本の贈与税が発生することとなるので、この点については留意が必要です。

また、贈与したアメリカの財産はご本人の財産でなくなりますので、将来のプロベート手続きの心配はいらないこととなります。

(3)トラスト(信託)やジョイント(共同所有)の活用

海外にある財産をトラスト(信託)やジョイント(共同所有)にすることは、プロベート手続きを回避する有効な手段となります。

トラスト(信託)とは、財産を所有している人が信託契約によって信頼できる第三者に持っている財産の運用や管理、最終的な処分までを任せるものです。その契約において自分が死亡した時はこの人に財産を渡す、ということを定めておけばプロベートを経ずに財産を移転することができます。

また、ジョイント(共同所有)とは、財産を共同所有にすることです。共同所有者が亡くなった場合にその所有権が残りの共同所有者に移転するため、プロベート手続きが不要となります。代表的なものとしてジョイント・アカウント(共同名義の預金口座)とジョイント・テナンシー(不動産の共同所有)があります。

4-2 日本と海外の専門家チームを組む重要性

これまで説明してきた通り、国際相続には海外の専門家との連携が不可欠と言えるでしょう。

相続人が海外の専門家と直接やり取りをしようとした場合、言語の壁や専門性の高さから多くの負担が生じることとなります。

海外の専門家と連携を図る上でのポイントは、メインの担当として相続人の窓口となる日本の専門家(国際弁護士や税理士)を選定することです。

そして、その日本の専門家を起点として国内外の専門家を選定し、手続きを進めることが重要です。

こうすることで実際の相続手続きにおいて専門家同士のスムーズな情報共有が可能となり、不透明なことが無くなる上、無駄なく最短で手続きを進めることができるでしょう。

4-3 「国際相続に強い」税理士に相談するメリット

国際相続において最も大きな問題となり得るのが日本と海外の相続税(遺産税)です。

海外の税制や二重課税の対処など専門性の高い分野となるため、税理士の中でも「国際相続に強い」税理士に相談することがとても大事です。

また、上記のとおり、メインの担当として相続人の窓口となる日本の専門家に税理士を選定することもメリットが大きいです。

相続税(遺産税)の計算に必要となる情報には、国内外の相続の手続きに必要となる情報が多く含まれています。

したがって、日本の税理士を起点として国内外の専門家に依頼をしやり取りを進めていくことにより、よりスムーズな相続手続きが可能となります。

第5章 国際相続の相談は「税理士法人マインライフ」へ

財産が海外にあり相続の手続きが複雑になるかもしれない・・・。

そのような難しいケースでも、弊社には最適なサポート体制が整っています。

税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。

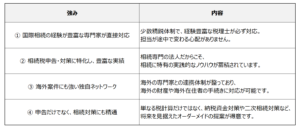

マインライフが選ばれる理由

「海外が絡む相続で相続手続きをどうしたらいいのかわからない・・・。」と感じている方は、ぜひ税理士法人マインライフへご相談ください。

初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法をご提案いたします。

第6章 まとめ

いかがでしたでしょうか。

国際相続は日本国内の相続と異なる点が多々ありますが、そのポイントは以下の通りです。

・国際相続とは、一言で言うと「国をまたぐ相続」

・国際相続は「法律」と「税金」の両面で複数の国のルールが絡み合うのが最大の特徴

・国際相続となる典型的なケースは以下の3つ

〇日本国籍の相続人(財産を相続する人)が海外に住んでいる

〇日本に住んでいた被相続人(亡くなった人)が海外に財産を持っている

〇被相続人が外国籍(日本在住)、または、外国籍(日本在住)の相続人がいる

・それぞれのケースによって相続手続きの進め方や必要となる書類が異なる

・海外にある財産の相続についてプロベート手続きが必要となる場合、相当の時間(通常半年~数年)と費用を要することになる

・日本の相続税と海外の相続税(遺産税)には多くの違いがあり、複数国での二重課税を防ぐため外国税額控除の適用が重要

・国際相続の対策は「生前から準備をしておくこと」が何よりも大切

・国際相続は日本の税理士を起点として国内外の専門家を選定し手続きを進めるのが最もスムーズ

・国際相続の手続きに不安を感じたら「税理士法人マインライフ」へ!

国際相続は複数の法律や言語が絡み合いとても複雑なものになります。

スムーズな相続を実現するには生前からの準備・対策を行うことが不可欠です。

相続対策は早く始めれば始めるほど、大きな効果を生みます。

将来の相続に備えて、今できることをひとつずつ着実に行っていきましょう!