「相続人の1人が海外にいるのだけど、手続きはどう進めればいいのか…」

「期限までに終わらせられるか心配」

このような不安を抱える方は少なくありません。

私は税理士としてこのようなご相談を数多く受けてきました。

そして、ほぼ全てのご相談者は手続きのやり方や手順、必要な書類、注意点などを把握されていませんでした。

手続き一つ間違えると、大幅に納税額が増えることも・・

相続人のうち誰かが海外に住んでいる場合は、注意が必要です。

日本国内だけの相続に比べて

① 手続きに時間と手間が大幅にかかる

② 海外の税法が関わってくる

といった特徴があります。

実のところ、専門家の助けなしにご自身で相続手続きをすることは不可能と言ってもいいでしょう。

本記事では、相続手続きの全体の流れを押さえたうえで、海外在住の相続人が関与する場合に必要な手続きや注意点を詳しく解説します。

記事を参考にして、漏れなく、スムーズな手続きにつなげてください。

目次

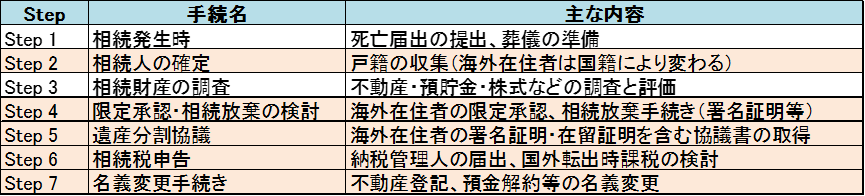

第1章 相続人が海外に在住している場合の一般的な相続手続きの流れ

以下の各Stepごとに解説をしていきます。

Step2、4、5、6、7は相続人の中に海外在住者がいるため特殊な手続きを要するものとなり、特に注意が必要です。

Step1 相続発生時

・死亡届の提出

被相続人の死亡が確認された場合、まず必要となるのは死亡届の提出です。

死亡診断書(または死体検案書)を添えて、市区町村の役所に提出します。

【提出先】

①死亡地

②届出人の所在地

③本籍地

のいずれかの市区町村

【提出期限】

「死亡の事実を知った日から7日以内」

※提出が遅れると戸籍に正しく記載されず、相続登記や金融機関の手続きで支障が出るおそれがありますので、注意してください。

・葬儀の準備

相続とは別に、現実的には葬儀の手配も同時並行で進めます。

葬儀の形式、日時、宗教・宗派の選定、会場予約、参列者への連絡など、短期間に多くの意思決定が必要です。

【葬儀費用について】

相続財産から支出することができます。

後の相続財産評価や遺産分割にも関係してくるので費用の明細書・領収書を保管が重要になります。

Step2 相続人の確定

・戸籍の収集

被相続人の出生から死亡までの戸籍謄本(除籍・改製原戸籍含む)を集めます。

相続手続きをする上で、法定相続人を確定するためです。

戸籍の収集には郵送請求や専門家の代理取得も可能です。

ただし、発行には1週間〜2週間かかることもありますので時間には注意が必要です。

・海外在住者の場合は日本国籍であれば戸籍取得可能

海外に在住している相続人が日本国籍を有している場合は、他の日本在住の相続人と同様に日本の戸籍を取得可能です。

そこに特別な手続きは必要ありません。

具体的には委任を受けた相続人代表や税理士、司法書士の専門家が郵送または役所の窓口で海外在住者の戸籍を取得することになります。

・日本国籍がない場合は外国の公的書類を用いて証明する必要あり

海外で出生した方やすでに日本国籍を喪失している方のように日本国籍を有していない場合は、在住先の海外で取得できる公的な書類で相続人であることを証明していきます。

具体的には下記のような書類を用意します。

| 書類名 | 説明 |

| 外国の出生証明書(Birth Certificate) | 被相続人と申立人が親子であることを示す基本資料です。公的機関発行の原本+日本語訳が必要になります。 |

| 外国の婚姻証明書 | 配偶者であることを示す場合に必要になります。(結婚証明書や登録記録) |

| 外国の家族関係証明書または親族関係登録簿 | 国によっては「家族簿」などの制度があります。 |

| 宣誓供述書(Affidavit) | 弁護士または公証人による宣誓文書です。家族関係の事実を記載します。 |

| 国籍喪失証明書(あれば) | 帰化・国籍放棄などによる日本国籍喪失を証明します。 |

日本国籍がない場合には在住地で複数の書類を取得し間接的に相続人であることを証明する必要があります。

つまり、この手続きには時間がかかると言えます。

早め早めに手続きに取り掛かることが重要になってきます。

Step3 相続財産の調査

・被相続人が保有していた財産や負担すべき債務の洗い出し

不動産、預貯金、有価証券、保険金、貸付金、ゴルフ会員権など、被相続人が所有していたすべての財産を網羅的に調査し、洗い出します。

負債(住宅ローン、借入金、未払税金など)も同様に確認が必要です。

【主な調査対象】

・通帳

・証券

・契約書の確認

・金融機関への残高証明請求

・名寄帳

※国外に財産がある場合

外国口座、不動産、海外法人株式などがある場合は、その国の制度や評価方法に基づいて名義変更手続き・評価する必要があります。

日本の税務当局に対しても適切な資料(翻訳含む)を添えて報告しなければならないため、現地の弁護士・税理士との連携も求められます。

国外財産がある場合のプロベート手続きについては以下のリンクで詳細に解説しております。

https://www.mine-life.jp/what-is-probate-working-flow-how-to-avoid-2

Step4 被相続人の債務が財産より多いことが懸念される場合/相続放棄・限定承認の検討

・相続放棄(財産、債務ともに全く相続しない)

相続人は、被相続人の死亡を知った日から3ヶ月以内に、家庭裁判所へ相続放棄を申し出ることができます。

これは相続財産がマイナスの場合(借金過多など)に有効です。

海外在住者は、署名証明書と在留証明書を取得し、郵送で申述することが可能です。

・限定承認(財産の範囲で債務を相続する)

限定承認とは「プラスの財産の範囲で借金を引き継ぐ」という制度です。

これは、すべての相続人が一括して行う必要があります。

書類不備や一部の相続人の反対により実施困難となるケースもあります。

この手続きも相続人の死亡を知った日から3か月以内に原則行う必要があるのでご注意ください。

Step5 遺産分割協議

・分割協議は全員一致が原則

遺産分割協議を行います。

遺産分割協議は、法定相続分を超えて自由に配分内容を決められるものです。そして、遺産分割協議には相続人全員の同意が前提となります。

一人でも署名しない、意思表示をしない場合には協議は無効となります。

・海外在住者の署名と証明

海外在住の相続人は、遺産分割協議書に署名したうえで「署名(サイン)証明書」と「在留証明書」を現地の在外公館で取得し、日本に郵送する必要があります。

現地での本人確認、翻訳、公証などにも時間がかかるため、早めの準備が必要です。

「署名(サイン)証明」とは

署名証明とは、日本の印鑑証明書の代替として利用される書類で、本人が在外公館(日本大使館や総領事館)の面前で署名したことを証明するものです。遺産分割協議書や委任状などに添付します。

● 取得方法(一般的な流れ)

| 手順 | 内容 |

| ①予約 | 大使館・領事館のホームページ等から予約します。 (国によっては予約不要な場合もあります) |

| ②持参書類 | パスポート、必要書類の原本(協議書・委任状など)、現住所が分かるもの |

| ③現地署名 | 大使館等で職員の面前で書類に署名を行います。 |

| ④手数料の支払い | 手数料は国や照明内容によって異なります。 |

| ⑤証明書受領 | その場で交付を受けられる場合と後日受領する場合があります。 |

なお、外国籍の相続人の場合には日本の大使館や領事館での手続きでなく、現地の公証人の面前でサインをすることで証明をすることになります。

「在留証明書」とは

在留証明とは、日本の住民票の代わりとして利用するもので、海外に住んでいること(現住所)を証明するものです。

● 取得方法

| 手順 | 内容 |

| ①予約 | 大使館・領事館に予約(署名証明と同時に取得できる場合が多い) |

| ②持参書類 | パスポート、現住所が記載された公的書類(運転免許書、公共料金請求書、住民登録カード等) |

| ③申請・発行 | 申請書に記入して提出します。現住所が事実であることが確認された後に証明書が発行されます。 |

| ④手数料 | 約10~20USD程度(国によって異なります) |

| ⑤有効期限 | 原則として発行日から3か月以内に使うのが望ましいです。 |

・委任状による対応

相続人の一部または全員が、弁護士や税理士などに委任状を発行することで手続きを代行してもらうことも可能です。

相続人が海外に在住している場合は、様々な手続きの都度「署名(サイン)証明書」が必要になるため相続手続きの一切を弁護士に委任することができます。

実務上はこの方法がスムーズであることが多いです。

ただし、委任状には「署名(サイン)証明書」を添付する必要があるため、初回委任時には大使館又は領事館での手続きが必要になります。

Step6 相続税申告

・例え海外に住んでいても日本の相続税申告が必要になるケースが多い

被相続人が日本居住者である場合、相続人が非居住者(海外在住)であっても日本国内の財産だけでなく、海外財産も含めて課税対象となります。

・日本での申告納税業務を代わりに行ってくれる人を選任する必要がある

相続税申告を行うにあたって、相続人が非居住者の場合には日本国内に納税管理人を置く必要があります。

通常は税理士、親族、信託銀行などが担当し、申告書の提出・税金の納付・連絡窓口として機能します。

なお、具体的な手続き方法は後述いたします。

※被相続人の財産の中に有価証券がある場合には相続税とは別に所得税が課されることも

被相続人が1億円超の有価証券等を保有していた場合、その相続によって含み益が非居住者に移転することから、準確定申告時に所得税(譲渡とみなされる)を課されるケースがあります。

なお、具体的な内容は後述いたします。

Step7 名義変更手続き

・必要書類の整備

①遺産分割協議書

②戸籍謄本

③印鑑証明(または署名証明書)

④登記識別情報

⑤金融機関所定の相続手続き依頼書

などが必要です。

不動産は法務局、預金は銀行ごとに手続きが異なります。

・海外在住者の手続き上の留意点

金融機関や法務局では、署名証明書の内容に厳格な様式を求めることもあり、記載ミスや形式不備による再取得が必要になることがあります。

<専門家からのアドバイス>

スケジュール管理が重要!!

相続税の申告期限(10ヶ月)、相続放棄の申述期限(3ヶ月)、名義変更に伴う各種期限などが並行して走っているため、全体スケジュールを把握したうえで進行管理を行うことが極めて重要です。

特に海外とのやり取りを含む場合、郵送・翻訳・認証手続きの時間を見込んだ計画が不可欠です。

スケジュールを加味し、しっかりとしたスケジュールを組んでいきましょう。

第2章 相続人が海外在住のときの事例ごとの必要な手続きと流れ

相続人が海外に在住している場合、日本に在住している方のみが相続人の場合と異なり一般的な相続手続き通りに進めることができないケースも存在します。

この章では上記の一般的な手続きでは進められないケースについてより詳しく解説いたします。

2-1. 相続人と連絡が取れない・所在が分からない場合|不在者財産管理人選任/失踪宣告の検討

相続人の一人が海外にいて連絡が取れない、または長年所在不明である場合、他の相続人が勝手に手続きを進めることはできません。

このような場合、家庭裁判所で「不在者財産管理人」の選任を申し立てることで対応可能です。

【不在者財産管理人の役割】

・申立先:不在者の最後の住所地を管轄する家庭裁判所

・必要書類:申立書、不在者の戸籍附票(または不在の証明資料)、相続関係図、財産目録、申立人の戸籍謄本など

選任された不在者財産管理人(通常は弁護士)が、失踪中の相続人の代理として遺産分割協議に参加し、登記・名義変更・相続税申告などを行います。

【失踪宣告との違い】

失踪宣告(民法第30条)は、原則として「7年以上」音信不通の相続人について「死亡とみなす」制度です。宣告が確定すれば、その人物は法律上「死亡」扱いとなり、他の相続人で手続きを進めることができます。

2-2. 未成年・判断能力に問題がある相続人が海外在住の場合|特別代理人選任

相続人の中に未成年者や認知症などで判断能力のない者が含まれる場合、遺産分割協議は無効になります。

例え海外に住んでいる相続人であっても同様です。

特に親が子を代表しようとすると利益相反となるため、家庭裁判所に「特別代理人の選任申立て」が必要です。

【ポイント】

・申立先:原則的には未成年者等の住所地を管轄する裁判所です。

国外に在住している場合に日本の家庭裁判所に緊急管轄が認められるかは個別に判断されます。

・提出書類:申立書、戸籍謄本、財産目録、遺産分割協議案、陳述書等

・選任者:一般的に利害関係のない親族または弁護士が選任されます。

・報酬:家庭裁判所が定めます

・海外在住の子については、代理人の意思疎通のための通訳・翻訳が必要になることもあります。

※認知症の場合は、別途「成年後見制度」の利用も検討が必要となります。

2-3. 遺言がある場合(公正証書遺言/自筆で検認要)|協議省略と手続き短縮のポイント

遺言書がある場合は、その内容によって遺産分割協議を省略できます。

特に海外在住相続人がいる場合には大幅な手続き短縮につながります。

【公正証書遺言】

・家庭裁判所の検認が不要 ・登記、金融機関手続きに即時利用可

・原本は公証役場に保管されているため紛失リスクも少

【自筆証書遺言】

・検認申立てが必要(相続開始後速やかに家庭裁判所へ)

・添付書類:遺言原本、相続人全員の戸籍、申立書、収入印紙など

※2020年からは法務局による「自筆証書遺言の保管制度」も開始されています。

2-4. 海外から相続放棄したい場合|家裁への郵送申述・署名証明の実務

相続人が海外在住で相続放棄を希望する場合、家庭裁判所に郵送で申述を行うことが可能です。

【必要な手続き】

・申立先:被相続人の最後の住所地の家庭裁判所

・提出物:相続放棄申述書、署名証明書、在留証明書、パスポートの写し、収入印紙

・署名証明書/在留証明書:在外公館(日本大使館・領事館)で取得

・提出期限:相続の開始を知った日から3か月以内(例外あり)

<専門家からのアドバイス>

この章では特殊な相続手続きが必要となる事例について確認いたしました。

「遺言書がある場合」を除き、今回ご紹介したような事例に該当する場合には非常に手続きが複雑になります。

そのため、税理士だけでなく弁護士の先生など複数の専門家の関与が必要不可欠になります。

また、どの手続きも時間がかかる手続きが多く期限もタイトなためスケジュール管理も非常に重要になります。

相続が発生した時点で早急に専門家にご相談することをオススメします。

第3章 海外に住んでいても相続税の手続きは必要になる

相続人が日本に住んでいない、いわゆる「非居住者」であっても、日本国内に被相続人が住んでいた場合、日本の相続税法に基づく申告・納税義務は原則として生じます。

この章では、非居住者が行うべき税務上の手続きと注意点について記載します。

3-1. 日本に代わりに手続きしてくれる人を決めておく必要がある

【納税管理人制度の概要(相続税法第55条)】

非居住者は、日本の税務署に対して直接申告・納税を行うことができません。

そのため、日本国内に居住する「納税管理人(代理人)」を選任し、税務署へ届出る必要があります。

【実務的な流れ】

1. 納税管理人届出書(「相続税の納税管理人の届出書」)を記入

2. 添付書類として納税管理人の住民票(または法人の登記事項証明書)などを準備

3. 被相続人の最後の住所地を所轄する税務署に提出

4. その後の申告書類・連絡はすべて納税管理人を経由

【納税管理人としてよくある例】

• 国内に住む別の相続人

• 税理士

• 長年の顧問会計士や法律専門家

〈税理士のポイント〉

納税管理人は形式的な届出であっても、税務署とのやり取りや納付義務を負う立場になるため、信頼できる相手を選定する必要があります。

電子申告を行う場合には、実務上税理士が納税管理人となるケースがほとんどです。

3-2. 出国前に持っている株や資産に税金がかかることがある(国外転出時課税)

【国外転出時課税制度(通称:出国税)の概要】

国外転出時課税制度とは出国時に「その資産を譲渡した」と仮定し、含み益に対して所得税(譲渡所得)が課税される制度です。

・対象者

以下の要件を全て満たす者が対象になります。

①日本に居住する個人

②出国時に1億円以上の有価証券や未決済デリバティブを保有している

③過去10年間のうち5年以上日本に居住していた

・本人が国外へ転出するときだけでなく相続・贈与でも対象になる

ここでの出国とは「本人が国外へ転出する場合」だけでなく、「海外に在住している者への相続・贈与」でも適用されます。

具体的には下記のような場合が該当します

• 被相続人:国内居住者、1.5億円分の株式保有

• 相続人:米国在住の非居住者

→ この株式を相続すると、被相続人の最終所得として「含み益に対する所得税」が準確定申告で課税されます

したがって、被相続人が有価証券を多額に持っていて相続人が海外に在住している場合にはこの制度の対象となるケースが多いです。

【国外転出時課税制度を適用されない方法】

この国外転出時課税制度の適用を免れる方法が2つあります。

①納税猶予制度の利用する

以下の手続きを行えば、一定期間納税を猶予する制度を利用することができます。

• 納税管理人を届け出ている

• 担保を提供している

• 継続的な報告(継続適用届出書)を毎年提出

〈税理士のポイント〉

以下の場合には納税猶予は打ち切られ課税されてしまうのでご注意ください。

・納税猶予の対象資産を非居住者が売却・贈与した

・帰国しないまま猶予期限を超過した

②海外相続人へ株式等を相続させないようにする

海外在住者が有価証券を相続しない内容で遺産分割協議を成立させれば、国外転出時課税を回避することができます。

なぜなら、海外に在住している相続人が有価証券を相続しなければ国外転出時課税制度の対象にならないからです。

遺産分割協議で国外転出時課税制度の適用を免れることができるようであれば検討しましょう。

〈税理士のポイント〉

遺産分割協議で国外転出時課税制度を免れるには、準確定申告の期限(相続開始後4か月)以内に協議が成立している必要があります。

なぜなら、準確定申告の期限を経過してしまうと法定相続分で分割されたものとして、海外相続人にも按分されたと見なされるからです。

遺産分割協議を確定申告させるまで4か月と非常に期間が短いので注意しましょう。

3-3. 要注意!海外在住者の場合使えない相続税の控除も

相続税申告には一定の要件を満たせば使うことができる特例があり、この特例を上手に利用することで相続税の負担を大きく軽減することができます。

一般的な控除・特例が海外在住者でも使えるか使えないか、ご自身で確認してみてください。

① 小規模宅地等の特例

要件を満たせば財産を相続する相続人が海外在住者でも適用できます。

【対象となる非居住者】

• 日本国籍を有している

• 日本居住者が適用する時と同様の各要件(継続保有等)を満たしている

【提出書類】

• 戸籍、相続関係図、遺産分割協議書

• 署名証明書(印鑑証明の代替)

• 在留証明書(住民票の代替)

② 配偶者の税額軽減

非居住者でも配偶者であれば適用が可能です(国籍・住所不問)。

海外で結婚された場合には現地で取得した「婚姻証明書」を相続税申告書に添付するケースが多いです。

③未成年者控除

原則非居住者も適用が可能ですが、被相続人・相続人ともに相続開始前10年超海外に在住しており、日本国内にある財産にのみ相続税が課される場合には適用が制限されるため注意が必要です。

控除が受けられるかどうかは、実際には個別具体的な事案により異なり判断は困難です。

場合によっては租税条約により二国間で特別なルールを設けている場合もあります。

必ずこれらの特例の適用を受けて申告をする場合には専門家に相談しましょう。

<専門家からのアドバイス>

この章では相続人が海外に在住している場合に注意が必要な税務手続きを確認いたしました。

国外転出時課税制度や相続税の特例・控除など制度を知っているかどうかで何百万円も税負担が変わるものも多くあります。

また、どの手続きも期限がありもう少し早く相談してくれたらと思うことも多いです。

専門家の助けなしで全ての手続きを行うことは難しいので、早い段階で専門家にご相談することをオススメします。

第4章 相続人に海外在住者がいる場合には早期に専門家に相談を!

相続人の中に海外在住者がいる場合には早期に専門家に相談いただくことを強くオススメします。

なぜなら、ここまで確認してきたように相続手続きにおいて、相続人が日本国外に居住している場合、国内の相続人だけの場合と比較して「証明書の取得」「郵送の往復」「制度理解」などで時間と手間が大幅に増えるからです。

海外在住者が相続人の場合には、多くの見えない落とし穴があります。

専門家でも国際相続案件に普段から携わっていなければ対応は困難です。

私の経験でも、ちょっとした手続きの遅れで数百万円単位で納税が生じてしまうケースを何度も見てきました。

もう少し早く相談していただければ、と思ったことも一度や二度ではありません。

私たち税理士法人マインライフは、豊富な国際相続の経験と独自の国際的なネットワークを有しております。

「海外に資産がある」「海外に相続人がいる」「相続の手続きが全くわからない」など、お困りごとがあれば、まずはお気軽にご相談ください。

第5章 まとめ

いかがだったでしょうか。

本記事では、相続人が海外在住である場合に、どのような場面で特別な手続きや配慮が必要になるのかまとめました。

国内だけで完結する相続と異なり、「国をまたぐ」ことによって法律・手続き・書類・税務など、あらゆる面において複雑性が加わります。だからこそ、早期の手続きと専門家との連携が極めて重要になります。

本記事を参考にしていただき、少しでも悩みごと、困ったことがある場合は、まずは専門家に相談してみてください。

皆さんの相続手続きがスムーズに、そして、未来につながる手続きになること