「海外に預金口座がある場合、相続手続きはどう進めればいいのか――。」

近年は海外赴任や留学、移住などで海外の銀行口座を開設する方が増えています。

帰国時に解約するケースもありますが、金利や利便性の面から、口座を残したまま日本に戻る方も少なくありません。

しかし、いざご家族が亡くなったとき、海外口座は日本の預金口座と同じ手順では進まないのが実情です。

国によっては裁判所の手続き(プロベート)が必要になったり、翻訳・認証(アポスティーユ等)を求められたりして、想定以上に時間と手間がかかることが多いです。

このコラムでは、海外の預金口座を相続する際の一般的な手続きについてわかりやすく解説しますが、実際に手続きを行う際には国際相続に精通した専門家に依頼することを強くおすすめいたします。

目次

第1章 国によって異なる海外口座の相続手続き

海外口座の相続は、ざっくり言うとプロベート手続きが必要なものと不要なものの2タイプに分かれます。

また、国のルールに加えて、銀行や各自治体(州など)が定めたルールを把握する必要があります。

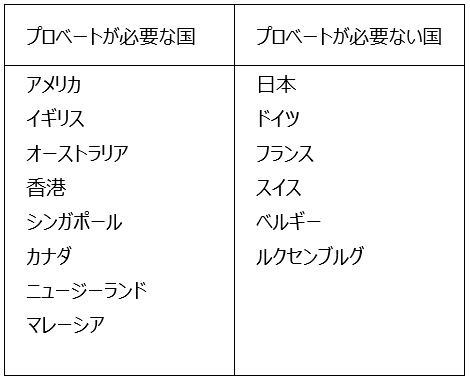

1-1 プロベートが必要な国

アメリカ、イギリス、カナダ、オーストラリア、香港、シンガポールなどの国では、銀行が相続人だけの申告で払い戻しをしてくれないことが多く、裁判所でプロベート手続きが必要になります。

そのため相続発生時には、相続人は

① 口座情報の把握・受取人指定の有無の確認と、金融機関への死亡連絡(口座凍結)

② 現地裁判所でプロベート(遺産清算手続)を申立て、権限を証明する書面を取得

③ ②の裁判所で取得した書面+死亡証明書等を金融機関へ提出し、払戻し・解約・相続人(または遺産)名義への移管/送金を実行

という手続きを踏んで、口座の相続を行なっていきます。

プロベートとは、裁判所が遺言の有効性や遺産管理の権限(遺言執行者・遺産管理人)を確認し、遺産の管理・分配を公的に進めるための手続きです。

※プロベートの詳しい概要は下記の別記事で解説しています。https://www.mine-life.jp/what-is-probate-working-flow-how-to-avoid-2

1-2 プロベートが不要(または中心ではない)国

フランス、ドイツ、イタリアなどのEUでは、裁判所のプロベートではなく、現地の公証人に依頼をして、相続人であることを証明する書類(相続証明書(Certificate of Heirship)や欧州相続証明書(European Certificate of Succession)等)を作成して、それらをベースに銀行手続きが進むことが多いです。

そのため相続発生時には、相続人は公証人を通じて、

① 金融機関へ死亡の連絡をして、口座の入出金停止(凍結)を行う

② 相続人の確定と、解約(払戻)に必要な書類を整える(例:日本では、「被相続人・相続人の戸籍謄本等」、「印鑑証明書」、「遺言書」または「遺産分割協議書」など)

③ 金融機関所定の相続書類(払戻請求書/相続届など)と②の書類を提出し、解約・払戻(相続人代表口座への振込等)を実行

という手続きを踏んで、口座の相続を行なっていきます。

1-3 国のルールに加えて、銀行や各自治体での運用ルールも把握が必要

同じ国でも、銀行や各自治体(州など)によって運用が違うのは海外相続でよくあることです。

たとえば、以下のようなものがあります。

・残高が小さいと「簡易手続き」が使えるケースがある

・共同名義口座は形態により自動的に共同名義人が相続することになるケースがある

つまり最初にやるべきは、「日本の相続の常識」で突き進むより、その預金に必要な手続きを見極めることです。

次章以降、海外に口座を保有している方が亡くなった場合に実際に取るべき手続きを順に追って解説していきます。

第2章 海外口座の相続でまず確認したいこと

この章では、相続が発生した際にまず確認すべきことを解説していきます。

2-1 相続の基本情報を確認する

相続手続きにおいて「相続人は何人いるのか」、「財産はどのようなものがあるのか」、「財産はどこにあるのか」等の基本情報を最初に整理しておくと、銀行・専門家への相談が一気に進みます。

・亡くなった方と相続人の関係・人数

被相続人の出生から死亡までの戸籍情報を取得し、法定相続人を確定していきます。

・財産が所在している国・種類

どのような財産がどの国にあるか整理します。

・名義(単独名義・共同名義など)

プロベート国では特に、共同名義・受取人指定(POD/TOD等)があると手続きの方法が変わることがあります。

2-2 手続きと相続税のスケジュールを確認する

海外に財産がある場合には、日本の相続税の申告期限等とのスケジュール管理が重要になります。

日本の相続税は、死亡を知った日の翌日から10か月以内に申告が必要です。

一方で、プロベートが必要な国は10か月以内に現金化まで終わらないことも普通にあります。

なので、実務では、

・「海外口座の名義変更・解約・送金」が終わる時期の目安を置く

・終わらない前提で、相続税申告にどう織り込むか(評価資料の取り方、申告の仕方)を先に決める

という順番で進めるのが安全です。

第3章 海外口座の名義変更とお金の受け取り方を確認する

日本の銀行口座の相続手続きは「戸籍の一式」と「遺言書又は分割協議書」を提出すれば手続きを進めることができますが、海外口座の相続は、「戸籍を出せば終わり」という話になりにくいのが特徴です。

ポイントは、その国がプロベート(裁判所手続き)が必要な国か/不要な国かで、銀行に求められる“手続きの型”が変わるということです。

ここでは、実際にお金を受け取るまでに押さえるべき流れを、3つに分けて解説します。

3-1 海外の銀行に出す書類を確認する

海外の銀行が確認したいのは、次の3点です。

「①亡くなった事実」「②相続人は誰か」「③誰に払ってよいか」

この3点を示すために、大きく3つの分類の書類が必要になります。

(1)死亡の証明+身分関係の証明(誰が亡くなり、誰が家族か)

・死亡証明(死亡診断書・死亡証明書など)

・戸籍一式(出生から死亡までつながるもの)

・相続人の本人確認書類(パスポート等)

日本で取得した原本を提出することが多いです(コピーでもよいかは各銀行に確認することをおすすめします)

(2)「受け取る権限」の証明(誰が受け取り担当者か)

ここが国によって一番変わるポイントです。

・プロベートが必要な国:

裁判所によるプロベート手続きが原則必要になります。(共同名義財産や受取人指定財産の場合は必要でないケースもあります)

・プロベートが不要(中心ではない)国:

相続証明書・公証人の証書※など、「相続人(または受取人)が誰か」を示す書類を準備して進めることが多いです。

※相続証明書・公証人の証書:国によって呼び方は違いますが、目的は共通で 「この人が相続人/遺産を受け取る権限者です」 を第三者(銀行など)に示す書類です。一般的には、口座のある国(現地)の公証人が発行・作成する相続人(受取権限)を証明する公式書類 が該当し、現地の公的なホームページを確認又は現地の弁護士に依頼して各国ごとに異なる「必要書類」を取得する必要があります。なお、EUにおいて公証人が作成した証書は、EU圏内であれば他の国でも共通して使うことができます。

(3) 翻訳・公的な証明(認証/アポスティーユ等)

海外の銀行は「公的に正しいと確認できるか」を重視します。

そのため、翻訳や、翻訳証明、公的証明が不足すると、いったん提出したにもかかわらず「認証が足りない」、「翻訳が正式ではない」として差し戻しにあい、再提出で時間が延びるということがよくあります。

最初から「翻訳の要否」「翻訳証明の要否」「認証/アポスティーユの要否」を確認しておくと、遠回りを防げます。

3-2 相続人どうしのお金の分け方を確認する

海外口座は、銀行にとっては「誰に払えばトラブルにならないか」という点が重要になります。

したがって、確認ができるまでは預金の払い出しはできず、相続人の間で「受け取り方」を先に決める必要があります。

(1)プロベートが必要な場合(裁判所手続きが中心)

遺産管理者が口座を回収し、あとで相続人に分配する流れになることが多いです。

銀行側も「遺産管理者に払う」前提で話が進みます。

(2)プロベートが必要でない場合(相続人証明が中心)

EUでは遺言がなければ法定相続人に分配されることになるか、また、相続人が「誰が受け取るか」を書面で合意し、銀行に提出する流れになることもあります。

→ 相続人全員の署名を求められることもあります。

また、日本で作る「遺産分割協議書」がそのまま通るかはケース次第です。

海外では、日本の遺産分割協議書は「私文書」なため遺産分割協議書だけでは手続きが進まないことも多々あります。また、署名方法(サイン証明)や言語、内容等が現地と異なるため、現地専門家と連携して手続きにあたる必要があります。

3-3 海外から日本の口座にお金を送る方法を確認する

送金は「できる/できない」より、「止まらずに通す」のがポイントになります。

事前に次の事項を押さえておくとスムーズです。

(1)両替のタイミング(円換算のズレに注意)

相続税の計算や相続人同士の分配では、円換算が絡みます。

「いつのレートで円に直すか」を決めておくと、後から揉めにくくなります。

(2)送金の限度額・手数料(受取側の条件もセットで確認)

海外送金は、銀行側の限度額や中継銀行の手数料で、想定より目減り・遅延が起こりがちです。

また、受取側(日本の銀行)にも「着金時に必要な情報」「目的の確認」など着金のための条件が設定されていることがあります。

(3)チェックされやすいポイント(書類不足は「保留」の原因)

相続による送金は不自然な取引ではありませんが、マネーロンダリング対策の観点で確認が入ることがあります。

このときにポイントになるのが、「お金の出どころ(亡くなった方の口座であること)」、「受取人が正当な相続人であること」等が書類で説明できることです。

必要書類をそろえておくと、銀行から照会が来ても送金手続が止まりにくくなります。

第4章 日本の相続税のルールと届出を確認する

海外に預金口座があっても、条件によっては日本の相続税の対象になります。

しかも相続税の申告は、「亡くなったことを知った日の翌日から10か月」が期限です。

海外の手続きは長引きやすいので、税金の確認は早めに進めるのが安全です。

また、相続手続きが終わらない前提で、相続税申告にどう織り込むか(評価資料の取り方、申告の仕方)を先に決める必要があります。

4-1 海外口座に日本の相続税がかかるか確認する

まず整理したいのは、次の3点です。

(1) 被相続人・相続人の「居住関係」

「亡くなった方や相続人が、いつ・どこに住んでいたか」で、日本の相続税のかかり方が変わります。

まずは住んでいた国・期間などの基本情報をまとめます。

居住地による日本の相続税のかかり方は、簡易的にまとめると下記のフローチャートで判断できます。(簡易的なフローチャートですので、最終的には専門家又は税務署でご確認ください)

(2) 対象資産の範囲(何が相続財産になるか)

海外口座でも、預金だけでなく、証券口座・保険・年金口座などが混ざっていることがあります。

口座の種類まで確認します。

(3) 評価(いくらとして申告するか)と根拠資料

基本は死亡日時点の残高をベースに、銀行のステートメント(残高証明・取引明細など)で裏付けます。

期限までに申告できない又は少なく申告すると、加算税や延滞税がかかることもあるため、資料集めは優先度が高いです。

4-2 CRS制度について

「海外口座だから税務署に分からないだろう」とは言いにくい時代になっています。

CRS(共通報告基準)は、各国の税務当局が、金融機関から受け取った「非居住者の口座情報を、相手国の税務当局へ年1回まとめて自動的に提供(交換)」していく仕組みです。

つまり、海外口座の申告は「見つかるか見つからないか」ではなく、きちんと説明できる形で申告できるかが大切になります。

4-3 海外側で必要になる税金の手続きを確認する

国によっては、海外側で相続に関する税金(相続税・遺産税に類するもの)や手数料がかかることがあります。

日本の相続税と重なる可能性もあるため、必要に応じて条約や外国税額控除などを含めた検討が必要になります。

海外の制度は国ごとに差が大きいので、日本と現地の両方を見られる体制で進めるのが安心です。

【国外財産調書について】

海外資産の状況によっては、相続とは別に「国外財産調書」の提出対象になることがあります。

(1)誰が出す?(対象者)

原則として、日本居住者(非永住者を除く)で、12月31日時点の国外財産の合計額が5,000万円超の方が対象です。

(2)いつまでに出す?(提出期限)

その年の翌年6月30日までに、所轄税務署へ提出します。

(3)相続があった年の注意点

相続開始年の国外財産調書は、相続や遺贈で取得した国外財産を記載しないで提出できる取扱いがあります(提出義務の判定も一定の除外あり)。

(4)出し忘れ・不備の影響(ペナルティ)

期限内提出があると、国外財産に関する申告漏れがあった場合に加算税が5%軽減される一方、提出がない・記載がない場合は5%加重されることがあります。

また、虚偽記載や正当な理由のない未提出は、1年以下の拘禁刑または50万円以下の罰金となる可能性があります。

第5章 金額が小さい海外口座も相続税申告の対象

「残高が少ない海外口座」をどう扱うかは、手間とのバランスが悩みどころです。

海外口座の相続手続きは、前述したように海外で行う手続きも多く専門家に任せるのはコストもかかります。

そのため実務的には、多めの概算の金額で相続税申告は行い、相続手続きは行わないということもありえます。

例えば仮にアメリカに口座残高1,000ドル(約15万円)の預金口座があるとします。

この預金口座を相続する際に、現地の専門家に依頼をすると100万円かかってしまう場合、預金口座の残高よりも報酬の方がかかってしまうため手続きをしないということもあります。

ただし、相続税申告においてはたとえ1,000ドルでも申告に含めなければ申告漏れになってしまうので申告は必ず行う必要があるということです。

この章では、具体的に少額の海外口座の場合の相続手続きの考え方を解説していきます。

5-1 申告に入れない場合のリスクを確認する

少額だからといって「申告しない」判断は、後から説明が難しくなることがあります。

相続税は期限があり、申告が遅れたり申告額が少ないと加算税・延滞税がかかる場合があります。

さらに、CRSのような仕組みで口座情報が把握され得る点も踏まえ、「省略してよいか」ではなく、「現実的にいくらで計上するか」を考え、資料の収集、検討するのが得策です。

5-2 手間・費用とリスクを比べて方針を決める

まずは、専門家報酬・翻訳費用・認証(アポスティーユ等)・送金手数料の目安を把握する必要があります。

「回収して日本へ送金」「回収は時間をかけつつ、申告は期限に間に合わせる」など、対応パターンを整理する

こともあります。

迷う場合は、先に「税務側だけ固める」発想(評価資料の確保・申告方針の決定)が安心です。

第6章 専門家に相談して安全に手続きを進める

海外口座の相続は、海外での手続きが必須になり、現実的に専門家のサポートなしに手続きを進めることは困難です。

税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。

「海外の財産をどう扱えばいいのかわからない」「外国税額控除を受けたいが手続きに不安がある」――

そのようなときは、ぜひ税理士法人マインライフへご相談ください。

初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法とスケジュールをご提案いたします。

最初の一歩を踏み出すことが、複雑な国際相続を解決へ導く最大のカギとなります。

第7章 まとめ

いかがだったでしょうか。

本記事では、海外口座の相続について

・国によってプロベートが必要なケース/不要なケースがあること

・日本の相続税の申告期限(10か月)を意識して、スケジュールを逆算する必要があること

・戸籍・翻訳・認証、現地の相続証明書など、日本とは異なる書類や手続きが求められること

・残高が少ない口座でも、申告や対応方針をあいまいにしない方が安全なこと

・日本と海外双方の制度を見ながら、専門家と連携して進める重要性

といったポイントをコンパクトに整理しました。

海外口座の相続は、「とりあえず日本と同じようにやってみる」と行き詰まりやすい分野です。

ご自身だけで抱え込まず、早めに全体像とリスクを把握し、専門家へ相談しながら、無理のないスケジュールと方法で進めていきましょう。