「父がアメリカで購入したマンションや株式を相続することになった。日本の相続税とアメリカの相続税の二重課税を回避する方法があるらしいけど」

海外に財産がある相続では、日本と海外の両国で相続手続きが必要になります。

調べていくと「外国税額控除」という制度の存在を知ることになりますが、仕組みが専門的で複雑なため、「自分の場合に本当に使えるのか」「二重課税は避けられるのか」と迷ってしまうことも多いでしょう。

そうなんです。外国税額控除は初めての方にはとても分かりづらい制度です。

でも、海外と日本の両方で課税される可能性がある相続において、「外国税額控除」は二重課税を調整するために欠かせない大事な仕組みなのです。アメリカにある財産を日本に住んでいる人が相続した場合などは、実際に両国で課税されることがあり、その調整のために活用できるのが「外国税額控除」です。

もっとも、外国税額控除があれば全てが解決するわけではありません。控除できるのは海外にある財産に対応する「日本の相続税額」が上限であり、米国の州税のように対象外となる税金もあります。

また、日米租税条約によってアメリカでは超富裕層でなければ相続税がかからないケースも多く、そもそも二重課税自体が発生しない場合も少なくありません。

アメリカ以外の国で考えるとフランスやドイツのように相続税が発生しやすい国もあれば、シンガポールのように相続税が存在しない国もあります。

つまり、「外国税額控除」の適用については現地で相続税が発生しているのか、二重課税になっているのかということも考える必要があります。

本記事では、相続税における外国税額控除の基本と、その限界や注意点をわかりやすく解説します。

控除を使えるのに使わないのはもったいないです。

「使える控除は必ず使う」ための知識を身につけてください。

目次

第1章 相続税の外国税額控除とは

相続税の外国税額控除とは、同じ財産に対して日本と外国の両方で相続税がかかるときに、二重課税を調整するための制度です。

この制度を理解する上で、まずは相続税の外国税額控除の目的や仕組みを整理します。

1-1 制度の仕組み

【日本の相続税の課税方法】

日本では、亡くなった方や相続人が日本に住んでいる場合、国内の財産だけでなく海外の財産も含めて相続税の対象になります。(全世界課税)

【相続税の外国税額控除の制度趣旨】

財産が相続税制度のある国に所在し、その国でも相続税が課される場合は、二重課税になります。

そこで日本では、外国で支払った相続税を日本の相続税から差し引けるようにしており、その調整の仕組みが「相続税の外国税額控除」です。

【例外】

日本国内の財産は日本で課税されるべきものと考えられているため控除の対象外です。さらに海外の財産についても、日本でその財産に課される相続税の金額が限度になります。

この「限度」については、後ほど計算方法とともに解説します。

1-2 二重課税は本当に起きるのか(アメリカ/他国事例)

実は、外国の相続税制度の関係で二重課税にならないことも多いです。

相続税の外国税額控除が必要になるのは、日本と外国の両方で相続税が課されるときなので二重課税になっていなければ適用する必要がありません。

そのため、まずはその国において相続税が課税されるのかを確認することが必要です。

代表的な国について整理します。

アメリカの場合

アメリカでは、非居住者(米国内に住んでいない人)が米国内に財産を持っていると原則相続税が課されます。ただし非居住者の基礎控除は6万ドルしかありません。

ところが、日米相続税条約によって、日本人にも米国市民と同じ大きな基礎控除(2025年時点で約1,400万ドル)が認められます。

(この基礎控除額については改正が多く、金額も大きく変動しますのでご注意ください。)

そのため、超富裕層でない限りアメリカで相続税が課されることにならず、結果的に二重課税は発生しないことが多いのです。

二重課税がなければ相続税の外国税額控除を使う必要はありません。

ただし、注意点もあります。アメリカには連邦税とは別に州ごとの相続税制度があります。

しかも、日本の相続税と州税が重なっても、外国税額控除の対象にはなりません。これは、相続税の外国税額控除の対象は「外国の国税」に限られているからです。

アジアの場合

シンガポールや香港などでは、そもそも相続税制度自体が存在しません。現地で課税されることはなく、日本の相続税のみがかかることになります。

したがって、外国税額控除を使う必要はありません。

欧州の場合

フランスやドイツなどは相続税(遺産税)が多くのケースで課税されることになっており、日本に住む相続人にも課税されることがあります。

この場合、日本でも相続税が課税され、さらにフランスやドイツでも相続税が課税されるため、相続税の外国税額控除の適用を受けることになります。

このように、国によって相続税の制度は様々です。まずは亡くなった方が所有していた財産がある国において相続税が発生するかの確認をするようにしましょう。

1-3 計算方法と「日本の相続税が限度」となる考え方

それでは、相続税の外国税額控除の計算方法とその考え方について解説します。

外国税額控除は、海外にある財産についてその国で支払った相続税に相当する税金を控除できます。ただし、その財産に対応して日本で課税される相続税の金額が限度となります。

算式で表すと以下の通りです。

【相続税の外国税額控除の計算】

※①と②のいずれか少ない金額

①海外で支払った相続税に相当する税金(外国の国税に限る)

②日本の相続税額 ×(海外にある財産の金額 ÷ 相続財産全体の金額)

②は海外にある財産について日本で課税される相続税を計算しています。

少し複雑なので具体的な金額を用いて確認します。

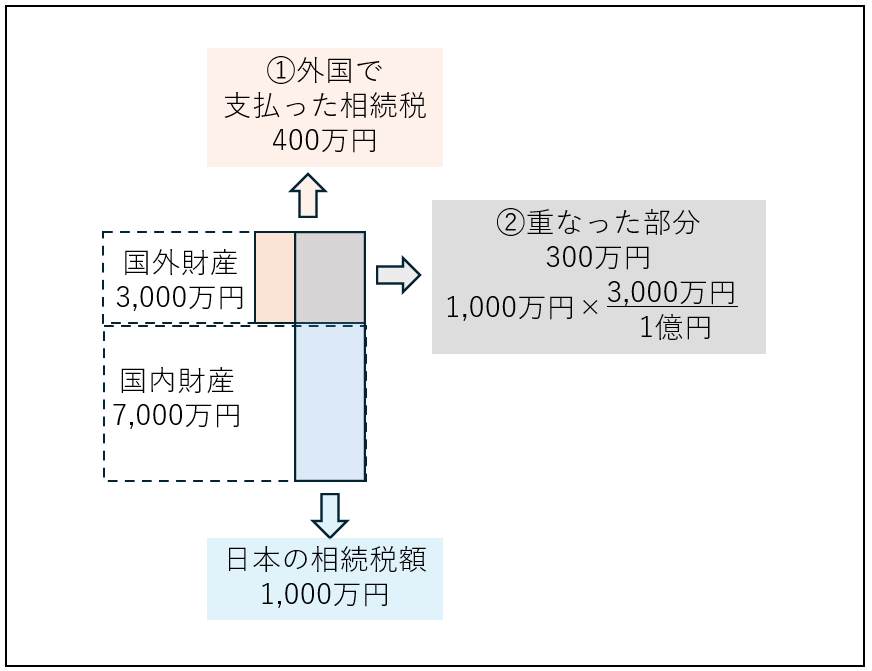

前提

・相続財産の合計:1億円(国内7,000万円+国外3,000万円)

・日本の相続税額:1,000万円

・外国で支払った相続税額:400万円

➀ 400万円

➁ 1,000万円 ×(3,000万円 ÷ 1億円)= 300万円

→控除できるのは少ない方の②300万円となります。

この図の通り、②は国外財産に対してかかる相続税額を計算しています。

外国税額控除を適用した後、日本で支払う相続税は

1,000万円 − 300万円 = 700万円 です。

このケースでは、国内財産に対応する相続税だけを日本で納めることになります。

もし、①の外国で支払った税額をそのまま全額控除してしまうと、国内財産に対応する相続税まで差し引くことになり、制度の趣旨に反することになります。

計算の方法について、確認できたと思いますので次章では実際に外国税額控除の適用を受けるための手続きや注意点について解説いたします。

第2章 外国税額控除の実務と注意点

外国税額控除を受ける場合でも、日本の相続税申告と同時に進める必要があります。

海外の手続きに時間がかかったとしても日本の相続税の申告期限は変更されませんので、注意してください。

2-1 相続税の申告と手続きの流れ

相続税の外国税額控除の適用を受ける場合は、相続税申告と同時に手続きを行います。

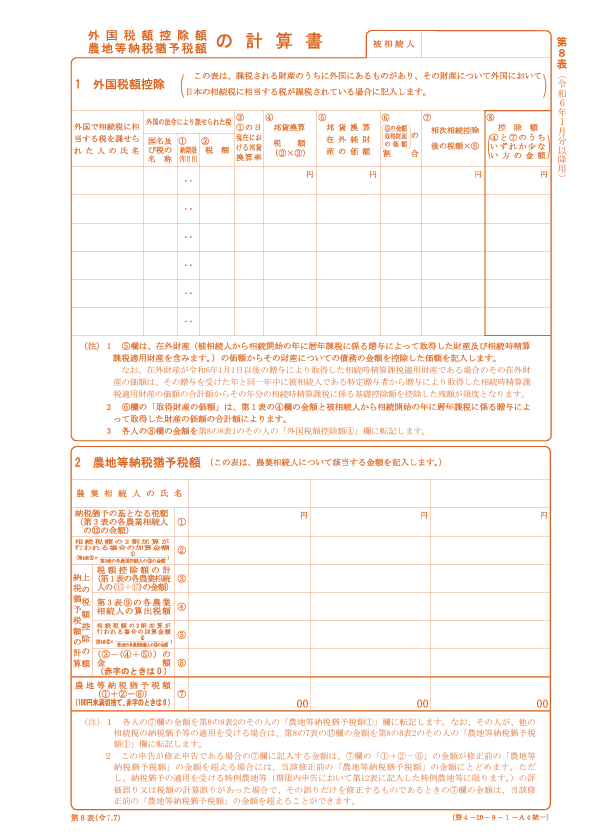

申告の際には、相続税申告書の「第8表(外国税額控除に関する明細書)」に必要事項を記載し、添付して提出する必要があります。

なお、日本の相続税申告は原則として相続開始から10か月以内が期限ですのでご注意ください。

【相続税申告書第8表】

(出典:国税庁)

さらに、その財産が所在する国で課税されたことを証明する書類、例えば現地の申告書や課税証明書、納税証明書などを添付する必要があります。

これらは外国語で発行されるため、通常は日本語訳を付けて提出します。

2-2 外国税額控除の制度を適用する場合の注意点

既に触れた内容もありますが、相続税の外国税額控除を利用する際には、次の点に特に注意が必要です。

① 控除の対象は国外財産のみ

外国税額控除の対象となるのは、国外にある財産にかかる相続税です。

日本国内にある財産については、日本で課税されるのが原則であり、控除の対象にはなりません。

② 州税や地方税は対象外

アメリカなど一部の国では、連邦税に加え、州ごとに独自の相続税が課される場合があります。

しかし、外国税額控除の対象は「外国の国税」に限られるため、州税や地方税については日本で控除することはできません。

このため、州税が課された場合には、日本の相続税と二重に負担するケースもあります。

③ 海外の申告書類の準備が不可欠

外国税額控除を適用するには、その国で相続税を支払ったことを証明する書類(課税証明書や納税証明書)を添付しなければなりません。

海外の申告や証明書の作成が遅れると、日本の申告期限に必要書類が間に合わないことがあります。

したがって、現地の専門家(税理士・会計士・弁護士など)と連携して書類を揃えることが実務上不可欠です。

第3章 外国税額控除でよくある質問(Q&A)

Q1. 日本の申告期限(10か月)に海外の課税証明が間に合わない場合は?

間に合わなくても控除は可能です。

まずは外国税額控除の適用を受ける前の金額で一度日本の相続税申告書を期限内に提出し、その金額で納税します。

その後、海外の課税証明が発行できた段階で、更正の請求を行い還付を受けることが可能です。

日本の相続税の申告期限は相続開始から10か月ですが、海外の期限は必ずしも一致せず、税金の確定まで長い時間を要する場合もあります。

海外の手続きは時間がかかることが多いため、早めに現地の専門家と連携し、スケジュール管理を徹底することが重要です。

Q2. 外国で支払った税金はどの為替レートで換算しますか?

原則としてその外国で納付すべき日のTTS(対顧客電信売相場)で円換算します。

通常は国内から送金した日のTTSも使えますが、送金が大きく遅れた場合は注意が必要です。

Q3. 相続に関連して発生した税金はすべて外国税額控除の対象になりますか?

すべての税金が控除できるわけではありません。あくまで控除の対象は「相続税に相当する税」に限られます。

国によっては相続手続きの際に消費税や不動産取得税に相当する税金が課される場合もありますが、相続税に相当するものではないため控除の対象外です。判断が難しいケースもあるため注意が必要です。

Q4. 日本と違って、亡くなった人の遺産そのものに課税される国の場合は控除の対象になりますか?

亡くなった人の遺産そのものに課税される国(アメリカやフランスなど)であっても、日本の相続税に相当すると認められる税であれば外国税額控除の対象になります。

日本の相続税は「相続人ごと」に課税されますが、国によっては「被相続人の遺産全体」に課税されます。方法が違っても、その性質が相続税に相当すれば控除の対象となります。

Q5. 相続税の計算上、控除できる債務がある場合はどのように計算しますか?

国外財産については、その財産に対応する債務を差し引いた後の価額を用います。国内財産についても同様に債務控除後の価額を基準にします。

つまり、相続人が実際に引き継ぐ純粋な価値部分をもとに外国税額控除を計算します。

第4章 相続税の外国税額控除の適用がある場合は、国際相続に強い税理士の支援が必要

相続税の外国税額控除は、単に日本の相続税を計算するだけでは適用できません。

海外の課税証明書や現地申告書類を揃える必要があり、現地の専門家との連携が不可欠です。

そのため、海外に財産がある相続の場合には、国際案件に強い税理士に相談することが大事です。

① 税理士にも得意・不得意分野がある

相続業務を日常的に扱っていない税理士も多く、中には年に1件も相続案件を担当していないという税理士も存在します。特に海外が関係する相続となると、いままでまったく経験がない税理士も多く、思わぬトラブルや遅延の原因となり得ます。

税理士であれば誰でもいいということはなく、実績や専門性を見極めて依頼することが大切です。

② 各国の法律や制度が異なり、現地の専門家との連携が必要なこともある

国ごとに制度が異なるため、日本国内だけでは完結できない手続きが発生することがあります。

国際相続に強い税理士であれば、現地の弁護士や会計士と連携できるネットワークを持っているケースが多く、安心して任せられます。

経験のない税理士に依頼すると、自分で現地の専門家を探す必要に迫られることにもなりかねません。

③ 国際相続でなくてもタイトなスケジュールがさらにシビアに

相続税の申告期限(10か月以内)は海外の手続きがあるからといって延長されません。海外の手続きはかなり時間がかかり、準備や判断の遅れが致命的になり得ます。

こうしたケースに慣れた税理士でなければ、期限に間に合わないリスクが高まります。

④ 状況に応じた柔軟で迅速な判断と対応が求められる

海外の申告や手続きなどはその国の法律が関係し、国際相続は一筋縄ではいかないことがほとんどです。

その都度、適切に判断し、書類の整備や申立て方法を柔軟に変更できるかどうかが結果を左右します。

国際相続の経験が豊富な専門家であれば、こうした事態にも迅速・的確に対応でき、スムーズに手続きを進めることができます。

第5章 ご相談は、信頼と実績の「税理士法人マインライフ」へ

海外に財産があり、その国でも税金が発生する??――

そのような難しいケースでも、最適なサポート体制が弊社には整っています。

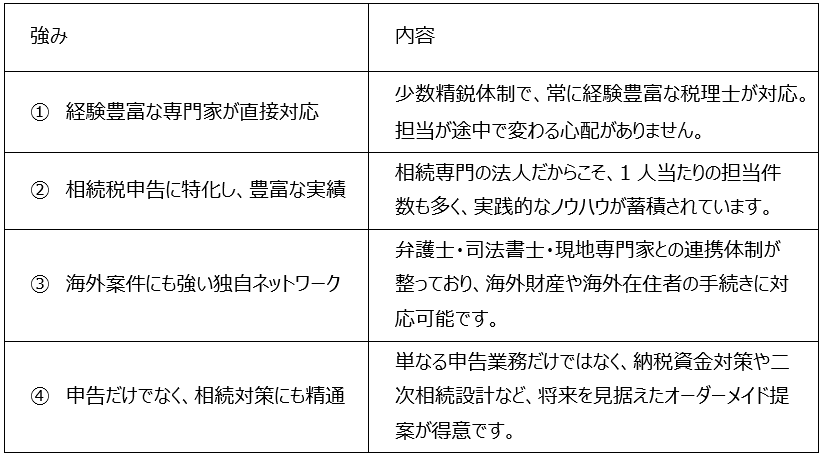

税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。

マインライフが選ばれる理由

「海外の財産をどう扱えばいいのかわからない」「外国税額控除を受けたいが手続きに不安がある」――

そのようなときは、ぜひ税理士法人マインライフへご相談ください。

初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法とスケジュールをご提案いたします。

第6章 まとめ

いかがでしたでしょうか。ここまで、相続税の外国税額控除について解説してきました。

・相続税の外国税額控除は、日本と外国の両方で相続税が課された場合に二重課税を調整する制度。

・二重課税は必ずしも発生せず、アメリカやアジアでは課税がないケースも多い一方、欧州では二重課税が起きやすい。

・控除額は①外国で支払った税額と②日本側の算式で算出した額のうち少ない方が上限。

・国内財産や州税・地方税は対象外であり、控除できるのは「外国の国税」に相当する税金に限られる。

・申告には「第8表」への記載と海外の課税証明の添付が必要で、日本の申告期限は相続開始から10か月。

・実務では為替換算や期限のズレ、対象税目の判定など複雑な点が多く、海外の専門家との連携が不可欠。

海外に財産がある相続は、一般の相続以上に準備や判断が難しくなります。外国税額控除を正しく適用し、損をしないためにも、国際相続に強い税理士に早めに相談することをおすすめします。