「自分の配偶者は外国人だけど、将来の相続で困ることはないだろうか、、、?」そんなご不安をお持ちですね。

日本在住の日本人(=日本国籍)の方が亡くなり、その日本にある遺産を日本在住の日本人の配偶者が相続する場合、当然に日本の法律に基づいて相続の内容が決まることになります。

しかし、亡くなった方が外国人(=外国籍)である場合や、遺産が外国にある場合は日本の法律に沿っているだけでは相続の内容が決まらないことがあります。

相続は海外の法律が絡むととても複雑になります。そして最悪の場合、遺産を相続できない又は相続するまで長い時間がかかる、ということもあり得ます。

当記事では外国人の配偶者が関わる場合の相続についてケース別に解説します。

自分の場合はどのケースに当てはまるかを把握し、将来の相続に備えましょう。

目次

第1章 相続で外国人の配偶者が関わる場合の基本

まず、被相続人(亡くなった人)が外国人の配偶者である場合と、相続人が外国人の配偶者である場合、それぞれの相続の基本について確認していきましょう。

1-1 被相続人が外国籍の配偶者の場合の相続

まずは被相続人(亡くなった人)が外国籍の配偶者だった場合の相続の基本について確認します。

なお、被相続人(外国籍)、相続人(日本人の配偶者)ともに日本在住の前提とします。

(1)準拠法

被相続人が外国籍の場合、日本の法律に従うと、原則として被相続人の本国法(国籍を持っている国の法律)に基づいて相続の内容(法定相続人や相続分など)が決まることとなります(通則法第36条)。

ただし、例えばその本国の法律が、「不動産は所在地の法律に従うこと」と定めている場合は不動産が所在する国の法律に従うこととなります。この場合結果的に、日本に所在する不動産は日本の法律に基づいて相続の内容(法定相続人や相続分など)が決まることとなります(法律用語ではこれを「反致」と言います)。

また、本国の法律が、「動産は被相続人の生活の本拠地(ドミサイル)の法律に従うこと」と定めている場合は、日本に所在している動産(金融資産等)であっても被相続人の生活の本拠地(ドミサイル)の法律に基づいて相続の内容(法定相続人や相続分など)が決まることとなります。なお、アメリカの各州の相続法ではこのような定めになっていることが多いです。

被相続人の本国法によって取り扱いが異なることとなり、また、本国法によっては被相続人の財産の種類、財産の所在地、生活の本拠地がどこであるかで最終的に従うべき法律が異なることとなります。

実際の具体例を見てみましょう。

【例】

<前提>

被相続人:日本在住(ドミサイルは日本)・アメリカ国籍

相続人:日本在住・日本国籍の配偶者

相続財産:日本に不動産と預金、アメリカに有価証券

<準拠法>

この場合、被相続人はアメリカ国籍であるため、本国法であるアメリカの法律(州法)に基づいて法定相続人や法定相続分が決まることとなります。

<日本の不動産の相続>

アメリカの法律(州法)では基本的に不動産はその所在地の法律により法定相続人や相続分が決まることとされています。

したがって、被相続人がアメリカ人であっても、日本の不動産に関してはその所在地である日本の法律に基づいて相続することとなります。

<アメリカの有価証券の相続>

アメリカの法律(州法)では基本的に動産は生活の本拠地(ドミサイル)に基づいて法定相続人や相続分が決まることとなります。

したがって、被相続人がアメリカ人であっても、有価証券等の動産については被相続人の生活の本拠地(ドミサイル)である日本の法律に基づくこととなります。

ただし、実際の相続手続きについては日本の法律だけでは進められないことが多く、次の(2)②のような実態があります。

(2)実際の相続手続き

①日本国内の財産の相続手続きのポイント

被相続人が外国人の場合、日本国内の財産について日本の法律に従って相続手続きを進められる場合であっても、実際の手続きにあたっては不動産の相続登記や金融機関に提出すべき必要書類が揃わないという問題が生じます。外国人には戸籍がないためです。

被相続人が日本人の場合、生まれてから亡くなるまでの戸籍を取得すれば両親、子ども、配偶者、きょうだいの全てがわかるので、法定相続人が誰か特定することができます。他方、被相続人が外国人でその配偶者が日本人である場合、配偶者の戸籍には結婚の事実等が記載されている可能性もあります。

しかし、それだけでは不十分な内容であることが多いので、戸籍に代わって以下のような書類を集める必要があります。

【戸籍に代わる書類】

・外国人である被相続人及びその両親、きょうだい等の出生証明書、婚姻証明書、死亡証明書 等

・宣誓供述書(相続人が被相続人との関係及び被相続人の法定相続人を確認する内容のもの)

・外国人登録原票、日本における出生届、婚姻届 等(日本に居住する被相続人の場合)

なお、これらの書類は外国語で作成されるため、手続きに使用するにあたっては日本語訳を添付する必要があります。

通常、日本にある財産の相続手続きにあたっては以下の書類が必要となります。 |

②国外の財産の相続手続きのポイント

国外の財産について相続による名義変更手続きを行う場合、準拠法が日本法となる場合においても、実際の名義変更手続きが日本の法律に従って進められるかというとそのようなことはほとんどなく、財産所在地の法律に従わなければ名義変更手続きができないことが通常です。

上記(1)の具体例の場合、アメリカの有価証券を相続するにあたっては、原則としてアメリカでのプロベート手続き(遺産を裁判所の監督のもとで整理・分配する手続き)が必要となり、現地の弁護士や裁判所の関与がなければ解約や名義変更といった相続手続きができないこととなります。

プロベート手続きには相当の時間と専門家に対する費用を要することになります。

【「プロベート手続き」についてはこちらの記事をご参照ください。】

(3)相続税の課税関係

相続税については日本の相続税と国外(本国や財産の所在地)の相続税の両方が課税されることがあり、両国の税制や租税条約を確認する必要があります。

なお、被相続人が外国人の場合も日本の相続税を計算する上での「法定相続人の数」や、「法定相続分」は日本の民法に基づいて判断することとなります。

また、日本の相続税においては「配偶者の税額軽減」という制度があります。

これは、被相続人の配偶者が遺産を相続する場合、一定額まで相続税がかからず、配偶者の税額が軽減される制度です。配偶者の場合、相続する財産が1億6,000万円、もしくは、法定相続分のどちらか多い方までであれば相続税がかかりません。

【「国際相続における日本の相続税」についてはこちらの記事をご参照ください。】

また、両国間の二重課税を防ぐために「外国税額控除」という制度があります。

【「外国税額控除」についてはこちらの記事をご参照ください。】

1-2 相続人が外国籍の配偶者の場合の相続

次に相続人が外国籍の配偶者だった場合の基本について確認します。

なお、被相続人(日本人)、相続人(外国籍の配偶者)ともに日本在住の前提とします。

(1)準拠法

被相続人が日本国籍の場合、被相続人の本国法である日本の法律に基づいて相続の内容(法定相続人や相続分など)が決まることになります。

この場合、相続人の国籍は一切関係ないため、相続人が外国籍であったとしても日本国籍の相続人である場合と同じ整理となります。

(2)実際の相続手続き

①日本国内の財産の相続手続きのポイント

被相続人が日本人である場合、その準拠法は日本の法律となり、日本国内の財産の相続手続きを行う場合には一般的な日本の相続手続きと大きく変わることはありません。

しかし、その相続人である配偶者が外国人である場合、戸籍がないためこれに代わって以下のような書類を集める必要があります。

【戸籍に代わる書類】

・相続人である外国人の配偶者の出生証明書、婚姻証明書 等

・宣誓供述書(相続人が被相続人との関係及び被相続人の法定相続人を確認する内容のもの)

・外国人登録原票、日本における出生届、婚姻届 等(日本に居住する相続人の場合)

なお、これらの書類は外国語で作成されるため、手続きに使用するにあたっては日本語訳を添付する必要があります。

②国外の財産の相続手続きのポイント

国外の財産について相続による名義変更手続きを行う場合、準拠法が日本法となる場合においても、実際の手続きは財産所在地の法律に従わなければ進められないことが通常です。

とはいっても、日本人が多く居住する国や地域では、財産の種類、金額によっては現地の裁判所が日本の遺言や遺産分割協議書の効力を認めた、というケースもあるようです。

実際の相続手続きにあたっては国際相続に精通する現地の専門家に確認を行う必要があります。

(3)相続税の課税関係

相続税については日本の相続税と国外(本国や財産の所在地)の相続税の両方が課税されることがあり、両国の税制や租税条約を確認する必要があります。

「配偶者の税額軽減」は配偶者が外国籍だった場合も適用が可能です。

【国際相続における日本の相続税についてはこちらの記事をご参照ください。】

両国間の二重課税を防ぐために「外国税額控除」という制度があります。

【「外国税額控除」についてはこちらの記事をご参照ください。】

第2章 【ケース別】配偶者が外国人の場合の相続のポイント

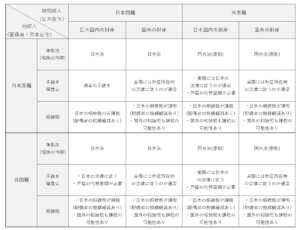

亡くなった配偶者(被相続人)、または、相続人である配偶者が外国籍であった場合の相続のポイントをまとめると以下のようになります。

なお、被相続人、相続人共に日本在住の前提としています。

※ 被相続人、相続人ともに日本在住の前提

第3章 配偶者が外国籍の場合の注意点(トラブル防止の対策)

次に配偶者が外国籍である場合の相続における法務と税務の注意点を確認しましょう。

3-1 遺言について

外国籍の配偶者が遺言を作成する場合、一定の条件に当てはまれば日本国内で日本法に従って作成した遺言が有効となります。

しかし、実際に遺言を作成する場合には「財産の所在地ごとに遺言を作成する」のが重要です。財産の所在地以外の国で遺言を作成したとしても、実際の相続が発生した際にその遺言通りに手続きが進められる保証はないためです。

また、財産の所在国によっては遺言が最適な対策とも限らない場合もあります。

そもそも財産を国外に残さないことやトラストやジョイントアカウントなどの対策も含めて最適な方法を検討する必要があります。

3-2 住所・生活の本拠地(ドミサイル)について

当記事は被相続人、相続人ともにその住所・生活の本拠地(ドミサイル)は日本にある前提としました。

被相続人、相続人の双方または片方の住所・生活の本拠地が国外にあれば、準拠法や相続税の課税関係も大きく異なる可能性があることについても留意が必要です。

第4章 国際相続のご相談はマインライフへ

配偶者が外国人で相続の手続きが複雑になるかもしれない・・・。

そのような難しいケースでも、弊社には最適なサポート体制が整っています。

税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。

年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。

マインライフが選ばれる理由

「配偶者が外国人で相続手続きをどうしたらいいのかわからない・・・。」と感じている方は、ぜひ税理士法人マインライフへご相談ください。

初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法をご提案いたします。

第5章 まとめ

いかがでしたでしょうか。

配偶者が外国人の場合の相続は日本人夫婦の相続とは異なる点が多々ありますが、そのポイントは以下の通りです。

・原則として被相続人の本国法に基づいて相続の内容(法定相続人や相続分など)が決まる

・ただし、本国法によっては、財産の種類によって財産の所在地や生活の本拠地(ドミサイル)の法律に基づいて相続の内容が決まることもある

・実際の相続手続きは財産の所在地の法律に基づいて進めることが通常。

・日本で相続手続きを行う場合、外国人については相続を証明する書類として戸籍に代わる宣誓供述書等が必要

・日本の相続税と国外の相続税がかかる可能性がある

・日本の相続税の計算にあたっては「配偶者の税額軽減」と「外国税額控除」の適用が可能

・遺言等の相続対策を行うにあたっては複数の方法を含めて慎重な検討が必要

・配偶者が外国人で相続手続きに不安を感じたら「税理士法人マインライフ」へ!

配偶者が外国人の場合の相続は複数の法律や言語が絡み合いとても複雑なものになります。

スムーズな相続を実現するには生前からの準備・対策を行うことが不可欠です。

相続対策は早く始めれば始めるほど、大きな効果を生みます。

将来の相続に備えて、今できることをひとつずつ着実に行っていきましょう!