「海外に財産がある場合、日本や海外で相続税がかかるのだろうか。」

「そもそも海外の相続税の仕組みはどうなっているのだろうか。」

海外に財産をお持ちで、ご自身に万が一があったときの税金についてご不安をお持ちですね。

結論を言うと、海外にある財産にも日本の相続税はかかる可能性が高く、海外の相続税はその財産の所在する国によります。

そして、近年日本の国税庁は、海外に財産をお持ちの方の相続税申告に漏れがないか、厳しくチェックをしています。

実際に、厳しい税務調査によって海外財産の計上漏れを指摘され、ペナルティ付きの多額の追徴課税を受け、数千万円単位の税負担を強いられたケースも存在しています。

しかもその数は1件や2件ではなく、毎年全国で多数存在するのです。

この記事では、海外に財産を持っている場合に日本や海外で相続税がかかることになるか、という点についてまとめました。

海外の財産にかかる相続税について知り、自分の財産をどこに置くことが理想なのか考えていきましょう。

目次

1章 海外にある財産に日本の相続税はかかる?その基本と課税対象

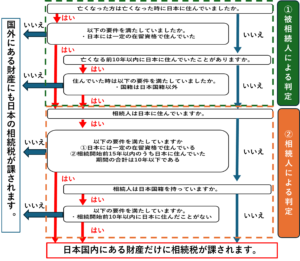

結論、亡くなった方が日本人で過去10年以内に日本に住んでいた場合、または、日本人の相続人が過去10年以内に日本に住んでいた場合は、亡くなった方が海外に持っていた財産にも相続税がかかります。

以下は相続税の課税対象が日本国内の財産だけとなるか、海外にある財産も含まれるかの判断のためのフローチャートです。

1-1 海外にある財産でも、日本の課税対象になるケースがある

このように、基本的にはほとんどのケースで海外にある財産が日本の相続税の対象となるのです。

逆にいえば、財産を持っている方とその相続人が日本人である場合は、そのどちらもが10年超日本に住んでいない状態でないと海外にある財産にも日本の相続税がかかる、ということになります。

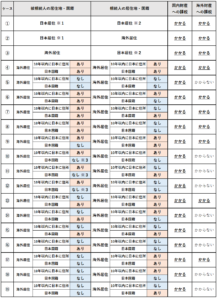

1-2 「被相続人」と「相続人」の住所と国籍で変わる課税範囲

日本の相続税が海外の財産にもかかるかどうかは以下の表のとおり、亡くなった方とその相続人の居住地と国籍によって変わります。

日本の相続税がかかる範囲

※1 外国人被相続人を除く

外国人被相続人…相続開始時に一定の在留資格を有するもの。

※2 一時居住者を除く

一時居住者…相続開始時に一定の在留資格を有する者で、相続開始前15年以内の国内居住期間の合計が10年以下であるもの。

※3 非居住被相続人の前提

非居住被相続人…相続開始前10年以内において、国内に住所を有していた期間中、継続して日本国籍がなかったもの。

・海外財産を持つ日本在住の方が亡くなった場合は、その財産を相続する人がどこに住んでいたとしても日本の相続税の対象となります。(上記表のケース①、②)

・海外財産を持つ海外在住の方が亡くなった場合は、その財産を相続する人が日本に住んでいる場合は日本の相続税の対象となります。(上記表のケース③)

・亡くなった方もその財産を相続する人も海外に住んでいる場合は、その国籍や過去10年以内に日本に住んでいたかどうかで海外の財産にも日本の相続税がかかるかどうかが決まります。(上記表のケース④~⑲)

・なお、実際に日本の相続税がかかるかどうかは、亡くなった方の日本の相続税の対象となる財産(相続税の課税価格)が相続税の基礎控除(3,000万円+法定相続人の数×600万円)を超えるかどうかで判断します。

1-3 海外に住んでいたとしてもほとんどのケースで日本の相続税からは免れられない

このように、海外に住み、海外に財産を移したとしてもほとんどのケースで日本の相続税からは免れられない仕組みとなっています。

近年の税制改正により、海外に移住して日本の相続税がかからないようにしよう、という対策はより難しくなっています。

2章 財産が国内にあるか、海外にあるかはどう判断する?その原則、ルール

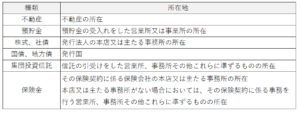

その財産が日本の財産(国内財産)となるか海外の財産(国外財産)になるかの判定は財産ごとに以下の所在地により行います。

ちなみに、海外の財産にも日本の相続税がかかる場合、日本の財産の場合と同様に価値のあるものはすべて相続税の対象となります。

主な財産の所在地の判定場所

3章 国内財産、国外財産の判断の具体例

それでは、具体例を基に次の財産が国内財産となるか、国外財産となるかについて見ていきましょう。

【具体例】A銀行(本店は東京都)の北京支店にある普通預金 【判定】国外財産。受入れをした営業所の所在地が国外であるため。 |

【具体例】日本の証券会社を通じて購入したB社(本店はアメリカ)の株式 【判定】国外財産。B社の本店が国外であるため。 |

【具体例】C証券会社(本店はアメリカに所在)東京支店で購入した投資信託の受益証券 【判定】国内財産。信託の引受けをした営業所の所在地が国内であるため。 |

【具体例】D生命保険会社(本店はカナダ)からの死亡保険金(保険契約にかかる事務を行う営業所は東京都にある) 【判定】国内財産。保険の契約に係る事務を行う営業所や事務所が国内にあるため。(ない場合はD生命保険会社の本店が国外にあるため、国外財産となる。) |

このように財産ごとにその判定の基準となる所在地が異なるため、慎重な判断が必要となります。

4章 主要国別の相続税の課税ルール・ポイント

海外に財産がある場合は日本の相続税だけでなく、財産のある国において相続税がかかることがあります。

続いて、各国の相続税の概要についてみていきましょう。

4-1 アメリカの相続税(遺産税)

・特徴

アメリカには日本の相続税に相当する「遺産税」が存在します。

日本の相続税の納税義務者は「相続人」となりますが、アメリカの遺産税の納税義務者は亡くなった「被相続人」となります。

・課税対象となる財産の範囲

被相続人がアメリカ市民かアメリカの居住者である場合→全世界の財産が遺産税の対象

被相続人が非居住者である場合→アメリカ国内の財産だけが対象

・控除額(基礎控除)

アメリカの遺産税も日本の相続税と同様に財産が一定の控除額を超えた場合に税がかかる仕組みとなっています。

アメリカの連邦遺産税の基礎控除額(2026年分)は1,500万ドルで1ドル150円の為替レートで換算すると22.5億円となります。

この控除額は日本の相続税に比べて大きなものとなりますが、遺産税の控除額は頻繁に変更されるため最新の税制を確認することが重要です。

・税率

アメリカの遺産税の税率は累進課税となっています。

財産の金額が大きくなるほど税率も高くなります。

税率は最大で40%(2026年1月現在)となっていますが、遺産税の税率は頻繁に変更されるため最新の税制を確認することが重要です。

・申告と納税期限

原則:相続発生日から9か月以内に申告と納税が必要

・州の遺産税にも注意

アメリカでは国税としての遺産税の他に、州ごとに州税としての遺産税が存在します。

州の遺産税については非課税の範囲や税率が州ごとに異なるため、該当する州の法律を確認する必要があります。

国税の遺産税は控除額以下で発生しなかった場合であっても、州税の遺産税は発生する、ということもあります。

【「アメリカの相続税(遺産税)」についてはこちらの記事をご参照ください】

4-2 ドイツの相続税

・特徴

ドイツには相続税があり、日本の相続税と同様に納税義務者は相続人となります。

・課税対象となる財産の範囲

被相続人か相続人がドイツの居住者であった場合には全世界の財産が相続税の対象となります。

被相続人と相続人の両方がドイツの非居住者であった場合にはドイツ国内の財産のみが対象となります。

ドイツの居住者であるかどうかはドイツの税制に基づいて判断する必要があるため、慎重な検討が必要です。

・控除額(基礎控除)

ドイツの相続税も一定の控除額が設けられておりますが、被相続人との続柄等によりその控除額と税率が異なる仕組みとなっています。

・税率

ドイツの相続税の税率は累進課税となっています。

財産の金額が大きくなるほど税率も高くなります。

税率は最大で50%(2026年1月現在)となっています。

・申告と納税期限

相続税の対象となる財産の移転があった場合→原則的にその事実を知ったときから3か月以内に税務当局に対して届出を行う必要があります。

届出後税務当局から通知が到着→通常、通知後1か月以内に申告する必要があります。

申告後、納税額の決定通知書が到着→通常、通知書が届いてから1か月以内に納税期限が到来します。

4-3 シンガポール

シンガポールには相続税はありません。

過去には日本の相続税に相当する「遺産税」がありましたが、2008年2月15日以後の死亡について廃止されました。

また、シンガポールにはキャピタルゲイン(資産の売却益)に対する課税もありません。

4-4 香港

香港には相続税はありません。

4-5 中国

中国には相続税はありません。

世界的に見ると、相続税が無い国は意外と多いのです。

続いて、日本と海外の相続税の両方がかかってしまった場合の対処法について解説します。

5章 要注意!海外財産の相続で発生しうる「二重課税」のリスクとその回避策

亡くなった方が日本に住んでいた場合等は海外にある財産についても日本の相続税がかかること、また、海外においても相続税がかかる国があることを説明してきました。

この相続税のルールは各国で定めているため、海外にある財産に対して日本の相続税と海外の相続税の両方がかかってしまう「二重課税」の問題が生じることがあります。

【例】

ドイツに住んでいるドイツ国籍の人が、ドイツに3億円の預金、日本に2億円の不動産がある状態で亡くなった場合

ドイツの相続税→その全ての財産5億円(ドイツにある3億円と日本にある2億円)が対象

日本の相続税→日本にある財産2億円については日本の相続税の対象

さらに、相続人が日本に住んでいる場合は、原則的に日本においても全ての財産5億円が日本の相続税の対象

【イメージ図】

このように、各国の税金が二重でかかってしまうことを「二重課税」といい、これを防ぐために「外国税額控除」という方法があります。

6章 二重課税を合法的に回避する「外国税額控除」制度とは?

「外国税額控除」とは、簡単に言うと、「海外でも日本でも税金を払うことになったとき、日本の税金から海外で払った分を引ける制度」です。

海外の財産にその所在する国の相続税がかかった場合には、その税額を日本の相続税から控除することができる、ということになります。

具体例を示すと以下のようになります。

【例】

前提:日本に住んでいる方が、日本に7億円の財産、海外に3億円の財産がある状態で亡くなった。相続人は日本に住んでいる子ども1人。

日本の相続税:全世界の財産(10億円)に対して日本の相続税4億円が発生

海外の相続税:海外にある財産(3億円)に対して財産所在国の相続税1億円が発生

この場合、全世界の財産にかかる日本の相続税4億円から、外国税額控除によって海外の財産にかかる海外の相続税1億円を差し引き、残りの3億円だけを納めることとなります。

【イメージ図】

一方、日本の財産に海外の相続税がかかった場合には、その税額を日本の相続税から控除することができません。したがってその場合には、海外の相続税額からその国の外国税額控除のルールに基づいて日本の相続税額を控除できるかを検討することとなります。

日本の相続税申告で外国税額控除の適用を受ける場合、その控除額は以下のうち、いずれか少ない金額となります。

・海外で支払った相続税相当額 (上記例の場合は海外の相続税1億円)

・日本で支払う相続税のうち海外財産が占める割合分の金額 (上記例の場合は、日本の相続税4億円×海外財産3億円/全世界財産10億円=1.2億円)

この「外国税額控除」の適用を怠ると、税金を2重で払ったままとなってしまうため、忘れずに適用を受けることが大切です。

7章 海外資産の相続税評価における基本的な原則と評価基準

海外の財産が日本の相続税の対象となる場合、海外の財産も日本の財産と同様に基本的には「財産評価基本通達」という一定のルールに基づいて評価します。

しかし、この「財産評価基本通達」は日本の財産を評価することを前提に作られているため、海外の財産にはそのまま使えないことがあります。

その場合には売買実例価額や精通者意見価格等を考慮して評価することとなります。

具体的には、専門家の鑑定額等をベースに評価を行うこととなります。

8章 国際相続に強い税理士がこれだけは伝えたい特に重要な5つのポイント(注意点)

弊社は国際相続にかかる相続税申告を多数手がけておりますが、海外に財産がある場合の相続税の手続きにおいて特に伝えたい重要なポイントは以下の5つです。

・海外の財産も日本の相続税の対象となるかの判断

日本の相続税を計算する上では、海外の財産も対象となるか、日本の財産だけが対象となるかを判定することが重要です。これによって日本の相続税額が大きく変わることもあります。

・海外財産の評価

海外の財産の評価は日本の財産の評価と異なり、特殊な判断が必要となります。

財産によっては海外財産が所在する現地の専門家に鑑定を依頼する必要がある場合もあります。

・外国税額控除

海外財産に対して2カ国以上の相続税がかかっている場合には二重課税を排除するため外国税額控除の適用を検討する必要があります。

・優秀な現地(海外財産の所在地)の専門家とつながること

日本の相続手続きを依頼している弁護士や相続税申告を依頼している税理士を経由して現地の優秀な専門家とつながることがポイントとなります。

海外財産の所在する国で相続税の申告が必要となった場合、現地の弁護士や会計士等と連携をして申告書を提出する必要があります。

ゼロからいきなり海外の専門家とつながることは困難であるため、日本の相続手続きを依頼している専門家を通して現地の優秀な専門家とつながることが重要です。

・日本の相続税の申告・納税期限を守ること

海外に財産があったとしても、相続税の申告・納税期限までに申告書の提出と延納等の手続きをすることにより、税金の負担を最小限に抑えることが重要です。

海外の財産を解約し、財産を手にするには1年~2年程度の期間がかかることが通常です。

一方、日本の相続税の申告・納税期限は相続の開始があったことを知った日から10か月以内となります。

そして、この期限を過ぎてしまうとペナルティの税金がかかることとなります。

海外の財産については、期限までにその相続税の納税資金が確保できない状況も想定されます。

その場合においても、相続税の申告・納税期限までに手続きを行い税金の負担を最小限に抑えることが重要です。

9章 海外が絡む相続税でよくある3つの Q&A

A:必ずしもそうとは限りません。

現状の日本の相続税のルールでは、被相続人と相続人の双方が日本国籍で、かつ、過去10年超日本に住んでいない場合、海外の財産には日本の相続税はかからないこととなっています。

しかし、海外に引っ越してそこに10年超住み続けるということには、生活・ビザ・家族・仕事・健康保険・年金など税金以外の様々なハードルがあります。

また、近年の税制改正の経緯としては「税金回避目的の海外移住」を封じるような制度強化が行われてきており、今後もこの傾向は続くものと想定されます。

加えて注意すべきなのは、仮に海外に引っ越して10年超が経過したとしても、日本にある財産は日本の相続税の対象となるという点です。

実際には、海外移住を検討したものの断念をした、というケースが多数となります。

A:遺言書、通帳、契約書、本人の生前の記録・メールなどを通じて、地道に調査します。

海外の銀行口座や証券口座は、日本のように戸籍等を出せば開示されるわけではなく、現地の法制度に従う必要があります。特にプロベート制度を要する国(アメリカ・イギリスなど)では、裁判所の承認なしには情報が開示されないことが多いため、時間も手間もかかります。

【「プロベート手続き」についてはこちらの記事をご参照ください】

A:海外財産の申告漏れがあった場合、自主的に修正申告・納税を行った場合には、利息的な性質である延滞税のペナルティの税金が生じます。税務署から申告漏れの指摘を受けた場合は延滞税に加えて過少申告加算税等のペナルティの税金が生じます。

10章 まとめ 海外の相続税は国際相続に強い税理士に相談しよう

海外に財産がある場合の相続税は、被相続人や相続人の住んでいる場所や国籍、財産の所在地がどこにあるかによりその課税関係が異なります。

日本の相続税だけでなく海外の相続税がかかることもあり、その手続きは非常に複雑になります。

日本の相続税に関する知識だけでなく、海外財産が所在する現地の専門家と連携することも重要です。

相続税の手続きを問題なく進めるためには、まずは国際相続の実績のある日本の税理士のサポートを受けることをおすすめします。

税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。

年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。

マインライフが選ばれる理由

「海外にある財産の相続手続きをどうしたらいいのかわからない・・・。」と感じている方は、ぜひ税理士法人マインライフへご相談ください。

初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法をご提案いたします。

共に海外財産の相続対策の第一歩を踏み出しましょう。