「アメリカにある財産にアメリカの相続税はかかるのだろうか。」そんなお悩みをお持ちですね。

結論、日本人の場合はほとんどのケースでアメリカの相続税(連邦税としての遺産税)はかからない、というのが実情です。

しかし、アメリカの相続税のルールは日本の相続税のルールとは全く異なります。

もし、アメリカの相続税の申告・納税義務があるにも関わらずこれを怠ると、ペナルティの対象となるため、正確な対応が求められます。

また、税金には申告・納税の期限があります。海外の税金については知らずにこの期限を過ぎてしまい、その対応に時間的にも金銭的にも苦労を強いられるケースが多いのが現実です。

当記事を通して、読者の皆様にアメリカの相続税のルールについて知っていただき、ご自身にアメリカの相続税はかかるのか、また、どのように対応すべきかの判断をする際の一助となれば幸いです。

アメリカの相続税を知り、事前の対処をしていきましょう!

【当記事は2026年1月1日時点の法令に基づき作成しております。】

目次

1章 アメリカの相続税(遺産税)の基本知識

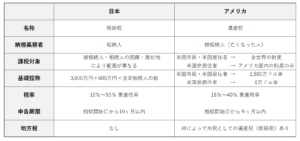

アメリカには相続に関する連邦税として「遺産税」があります。

この遺産税は日本の相続税とは異なり、財産を渡す側である被相続人(亡くなった人)が納税義務者とされています。また、アメリカ市民・アメリカ居住者であるか、アメリカ非居住者であるかにより税金の取扱いが異なります。また、州によっては州税としての遺産税(相続税)が存在します。

1-1 日米の相続税の違い

日本とアメリカの相続税の違いで最も大きなものはその基礎控除額の大きさでしょう。

日本の相続税の基礎控除が3,000万円からであるのに対して、アメリカの連邦遺産税の基礎控除額(2026年分)は1,500万ドルで1ドル150円の為替レートで換算すると22.5億円となります。

以下に日本の相続税とアメリカの遺産税との違いを表にまとめました。

※ 被相続人が日本人の場合には日米相続税条約による特例計算あり

※ アメリカの遺産税の基礎控除額は頻繁に改正されるため注意が必要

1-2 基礎控除額

2026年現在、被相続人がアメリカ市民またはアメリカ居住者の場合のアメリカ遺産税の基礎控除額は1,500万ドルとなっています。また、被相続人がアメリカ非居住者の場合の基礎控除額は6万ドルとなっており、両者には大きな差があります。

日米相続税条約の適用により、被相続人がアメリカ非居住者であったとしても日本人である場合には、アメリカ市民、アメリカ居住者の場合の基礎控除額(2026年は1,500万ドル)を基準とした特例計算が認められています。

具体的には、被相続人の遺産総額のうちアメリカの財産の占める割合に応じた基礎控除額が適用できます。

したがって、被相続人が日本人の場合にはほとんどのケースでアメリカの連邦遺産税は課税されない、というのが実態となります。

なお、このアメリカ遺産税の基礎控除額は毎年のように改正が行われており、実際に遺産税の計算をする際にはその年の基礎控除額の確認が必須となります。

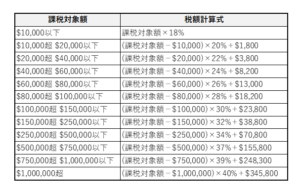

1-3 税率の仕組み(累進課税)

財産が基礎控除額を超えた場合、遺産税が発生することとなり、各種控除後の遺産の金額に税率をかけて遺産税を算出する仕組みとなります。

アメリカの遺産税の税率は以下の表のとおり累進税率となっています。

課税の対象となる遺産が大きくなるほど税率が高くなる仕組みとなっています。

アメリカ遺産税 税率表

最高税率は40%と日本の相続税の最高税率55%よりも低い税率となっています。

1-4 州税として遺産税

アメリカには、連邦税としての遺産税の他に州によっては州税としての遺産税(相続税)が存在します。

例を挙げると、

| ・ニューヨーク州 → 遺産税が課される ・ペンシルバニア州 → 相続税が課される ・カリフォルニア州 → 遺産税も相続税も課されない |

など、課税の有無や方法は州ごとにさまざまです。

連邦税の遺産税はかからない場合でも州税としての遺産税(相続税)はかかる、といった場合もあります。

財産が所在する州の遺産税(相続税)のルールについてもしっかりと確認をする必要があります。

2章 アメリカの遺産税の手続きの流れ

アメリカの遺産税の計算、納税までのプロセスは日本とは異なり、特殊な手続きが必要となります。

2-1 プロベート手続きが求められる

アメリカの遺産税の計算、納税はプロベートという一連の手続きの中で行われます。

プロベートとは、人が亡くなった際に、その遺産を法的に管理・清算し、最終的に相続人へ分配するまでの一連の裁判手続きのことです。

プロベート手続きは、ある意味遺産税よりもやっかいです。

プロベートが不要な日本では、相続人の話し合いにより誰がどの財産を取得するかを決めます。その内容に基づいて、不動産や預金の名義変更などができます。

しかし、プロベートが必要なアメリカでは、裁判所の監督のもとで、遺産の確定、債務・税金の清算、相続人への分配がされます。そのため、多くの費用(裁判所費用・弁護士費用)と時間(数か月~1年以上)を要することになります。

現実には、アメリカの遺産税はかからないがプロベート手続きは必要になる、というケースが数多くあります。

【「プロベート手続き」についてはこちらの記事をご参照ください】

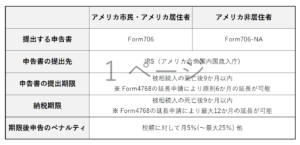

2-2 申告に必要な書類と提出先・申告納税期限

アメリカで提出する遺産税の申告書とその提出期限等は被相続人の区分に応じて以下のようになっています。

注意すべきは申告・納税期限が被相続人の死亡後9か月以内となっている点で、日本の相続税の申告納税期限である10か月以内よりも短くなっています。事前の手続きにより期限の延長申請を行うことも可能ですので、早めからの対応が肝心です。

また、納税が生じない場合であっても、以下に該当する場合にはIRS(アメリカ合衆国内国歳入庁、日本の国税庁にあたる機関。)や米国財務省への報告義務が生じます。

3章 アメリカの遺産税を軽減するための対策

これまで見てきたようにアメリカの遺産税とプロベート手続きはとても複雑ですが、この負担を軽減する具体策について確認していきましょう。

3-1 財産を日本へ移す

アメリカの遺産税を回避するために最も有効な手段は、財産をアメリカ国外へ移すことです。

アメリカ非居住者である場合、アメリカの遺産税の対象となるのはアメリカ国内の財産のみとなります。

したがって、アメリカ非居住者がアメリカにある財産を全て日本に移せばアメリカの遺産税の心配はなくなることとなります。

また、アメリカに財産はなくなりますので将来のプロベート手続きの心配も無くなります。

3-2 アメリカでの生前贈与

アメリカ非居住者がアメリカにある預金(無形資産)を贈与した場合、アメリカの贈与税はかからないこととなっています。

なお、贈与者が日本人で日本在住である場合等一定の場合には日本の贈与税が発生することとなるので、この点については留意が必要です。

また、贈与したアメリカの財産はご本人の財産でなくなりますので、将来のプロベート手続きの心配はいらないこととなります。

3-3 トラスト(信託)やジョイント(共同所有)の活用

遺産税の対策ではありませんが、アメリカにある財産をトラスト(信託)やジョイント(共同所有)にすることは、プロベート手続きを回避する有効な手段となります。

トラスト(信託)とは、財産を所有している人が信託契約によって信頼できる第三者に持っている財産の運用や管理、最終的な処分までを任せるものです。その契約おいて自分が死亡した時はこの人に財産を渡す、ということを定めておけばプロベートを経ずに財産を移転することができます。

また、ジョイント(共同所有)とは、財産を共同所有にすることです。共同所有者が亡くなった場合にその所有権が残りの共同所有者に移転するため、プロベート手続きが不要となります。代表的なものとしてジョイント・アカウント(共同名義の預金口座)とジョイント・テナンシー(不動産の共同所有)があります。

4章 アメリカの遺産税でよくある注意点

アメリカの遺産税を考える上では日本の相続税だけを考えるだけの場合とは異なる注意点があります。

4-1 日本の相続税との二重課税のリスク

アメリカにある財産に対して、日本の相続税とアメリカの遺産税の両方がかかってしまう二重課税のリスクがあります。

当記事を見ていただいている多くの方が該当すると思われる「被相続人(亡くなった人)が日本人で10年以内に日本住んでいたことがあるケース」の場合、日本国外の財産を含む全ての財産に対して日本の相続税がかかることとなります。アメリカに財産があった場合、この財産は日本の相続税の対象となり、かつ、アメリカの遺産税の対象にもなる、ということになります。

この複数カ国による二重課税を排除するために「外国税額控除」という制度があります。

| 【例】 前提:日本に住んでいる方が、日本に20億円の財産、アメリカに20億円の財産がある状態で亡くなった。相続人は日本に住んでいる子ども1人。 日本の相続税:全世界の財産(40億円)に対して日本の相続税20億円が発生 アメリカの相続税:アメリカにある財産(20億円)に対してアメリカの遺産税4億円が発生 |

この場合、全世界の財産にかかる日本の相続税20億円から、外国税額控除によってアメリカの遺産税4億円を差し引き、残りの16億円だけを納めることとなります。

なお、実務上は日本の相続税の申告期限(原則被相続人が亡くなってから10ヶ月以内)までにアメリカの遺産税が確定しないことが多いです。

その場合、日本の相続税の申告期限までに一旦20億円を納税します。

そして、アメリカの遺産税4億円が確定次第、当該4億円の外国税額控除を適用した申告書を再提出(更正の請求手続き)し、4億円の還付を受けることとなります。

4-2 円転時の為替差益の落とし穴

相続した外貨(米ドル)を円に換えたときの税金について注意が必要です。

日本在住の相続人が相続した外貨(米ドル)を円に換えた場合、その金額が、相続開始日(被相続人が亡くなった日)時点の相続税評価額(相続開始日時点のドルベースの残高×相続開始日のTTBレート)よりも大きい場合は、その差額が為替差益として所得税・住民税の対象となります。

この為替差益は雑所得として、所得税計算上の総合課税(累進税率)の対象となり、その所得税・住民税率は合わせて最大約55%となります。

日本の相続税の納税が必要となった場合、日本円での納税が必要となりますので、これに伴って外貨を円転した場合には注意が必要です。

4-3 相続したアメリカの不動産を売却したとき

日本に住む相続人が、アメリカの不動産を売却した場合、その売却益(譲渡所得)の計算は以下のようになります。

不動産の売却益(譲渡所得)の計算

| 譲渡価額-取得費-譲渡費用-特別控除額(適用がある場合)=譲渡所得 |

相続したアメリカの不動産を相続後すぐに売却した場合、アメリカの所得税は結果的に発生しないことが多いです。

これは、日本の譲渡所得計算上の取得費は被相続人の取得費をそのまま引き継ぐのに対し、アメリカの譲渡所得計算上の取得費は被相続人の死亡日の時価となるためです。

つまり、死亡日の時価(取得費)と売却時点の時価(売却額)が同額であれば譲渡益は生じないこととなります。

ただし、日本居住者がアメリカの不動産を売却する場合は買主によってアメリカの所得税が源泉徴収され、この税金の還付を受けるにはアメリカでの確定申告が必要となるので留意が必要です。

5章 専門家への依頼について

アメリカの遺産税への対応を考える上では専門家の協力を得ることが重要です。

次に、いつ、誰に、どのように依頼すべきかを整理します。

5-1 いつ専門家に依頼すべきか

結論、アメリカに財産がありその相続に備える場合、すぐにでも相談すべき、ということになります。

アメリカの遺産税(と日本の相続税)については、財産をお持ちの方が亡くなってからできる対策はほとんどありません。万が一があってからでは遅いのです。

遺産税の節税やプロベート対策を行うならば、生前の対策が必須となります。

5-2 誰に依頼するべきか(弁護士・税理士・CPA)

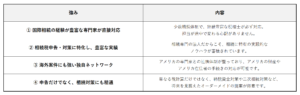

国際相続に精通した日本の専門家(税理士や弁護士)に依頼すべきです。

日本にお住いの方のアメリカの遺産税、相続対策を検討する上ではアメリカの法律だけでなく、日本の法律についても精通している必要があります。両者は密接に関わり合うためです。

また、トラストの設定などアメリカ現地の専門家のサポートが必要となった場合、自分で現地の専門家を探すのは難しく、報酬や支払いタイミングの交渉も容易ではありません。相場感がないまま契約すると、通常より高い金額になるリスクもあります。

国際相続に精通した日本の専門家(税理士や弁護士)であれば、現地の信頼できる専門家とネットワークを持っていることが多く、このようなリスクも軽減できます。

5-3 依頼するときに必要な情報

相談する際は、以下の情報があれば専門家においてスムースな対応が可能となります。

| ・ご自身の国籍、居住歴、財産に関する情報 ・ご相続人様の人数、続柄、国籍、ご年齢、居住歴の情報 ・今後のライフプラン ・資産承継のご意向 |

相続対策はご本人の状況に応じたオーダーメイドのプランニングをすべきものとなります。

5-4 費用の目安

遺産税が発生する場合のアメリカの専門家の報酬は、日本の専門家よりも高額になることが多いです。

主な報酬形態は「遺産総額の○%(例:2〜5%)」、「タイムチャージ制(時間あたり○ドル)」のいずれかです。

提示された報酬額が現地の相場として高額なのか妥当なのかについては検討をする必要があります。

海外の専門家から相場よりもずっと高い報酬の提示を受けたり、実際に契約をした後に連絡がない(レスポンスが非常に悪い)、というのはよくあるトラブルです。

通常、日本の信頼できる専門家からのアメリカの専門家の紹介を受ければそのような心配は少なくなります。なぜならば、そのようなアメリカの専門家は紹介元である日本の専門家と普段から一緒に仕事をしており、その実績に基づいて安心して仕事を任せられることが通常であるからです。

6章 アメリカに財産があり、お困りの場合はぜひ税理士法人マインライフへご相談ください

アメリカに財産があり、アメリカの遺産税やプロベート対策が必要かもしれない・・・。

そのような難しいケースでも、弊社には最適なサポート体制が整っています。

税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。

年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。

マインライフが選ばれる理由

「アメリカの財産をどうしたらいいのかわからない・・・。」と感じている方は、ぜひ税理士法人マインライフへご相談ください。

初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法をご提案いたします。

7章 まとめ

いかがでしたでしょうか。

アメリカの遺産税の制度には日本の相続税とは異なる点が多々ありますがそのポイントは以下の通りです。

・日本人の場合はアメリカの連邦遺産税はかからないことが多い(日米相続税条約により基礎控除が多額となるため)

・アメリカの連邦税としての遺産税はかからなくとも、州税としての遺産税がかかることがあるので注意が必要

・アメリカの遺産税の申告・納税期限は亡くなってから9ヶ月以内(延長制度あり)

・通常、アメリカの財産を相続する場合はプロベート手続きが必要となり、コストと時間がかかる

・遺産税対策やプロベート対策としてアメリカにある財産を日本へ移すことは有効

・アメリカの遺産税・プロベート対策は早期に国際相続に精通した日本の専門家(税理士や弁護士)に相談した方が良い

・外国税額控除(二重課税の排除)や円転時の為替差損益等、国際相続には多くの税務上の注意点がある

・アメリカにある財産で困ったら「税理士法人マインライフ」へ!

相続対策はいつから取り組み始めるかで結果に大きな違いを生みます。

早ければ早いほど、大きな効果を得ることができるのです。

これはアメリカにある財産についても同じことが言えます。

将来の相続に備えて、今できることをひとつずつ着実に行っていきましょう。