【当記事は2026年1月1日時点の法令に基づき作成しております。】

アメリカに住んでいる子ども(孫)に財産を贈与してあげたいけど、贈与税はかかるのかな、、、。

そんな疑問をお持ちですね。

日本に住む方がアメリカに住むお子様やお孫様に贈与を行う場合、アメリカと日本、両方の税制度を確認する必要があります。

場合によってはアメリカと日本の両方で税金がかかる、二重課税となる可能性もあります。

今回は日本に住む方がアメリカに住むお子様やお孫様に財産を贈与する場合の税金について解説します。

この記事を読んで、事前に注意点などを確認した上で、お子様たちへ計画的な贈与を行っていきましょう!

目次

第1章 アメリカの贈与税の仕組み

まず初めにアメリカの贈与税の基本を確認しましょう。

1-1 誰が贈与税を負担・申告するのか(納税義務者)

アメリカの贈与税は日本の贈与税とは異なり、原則的に財産を渡す側(贈与者)に税金を納める義務があります。

なお、贈与者が納税を行わない場合には財産を受け取った側(受贈者)に税金を納める義務が生じます。

アメリカの贈与税の取扱いは、次のとおり贈与者がアメリカ市民・アメリカ居住者であるか、アメリカ非居住外国人であるかにより異なります。

1-2 課税対象となる財産

課税の対象となる財産は以下のとおり、贈与者がアメリカ市民・アメリカ居住者であるか、アメリカ非居住外国人であるかにより異なります。

贈与者がアメリカ非居住外国人の場合、アメリカにある財産であっても無形財産については贈与税の課税対象から外れます。

したがって、例えば、アメリカ市民ではなくアメリカに住んでいない人(アメリカ非居住外国人)がアメリカ国内にある預金の贈与を行ってもアメリカの贈与税は課税されないこととなります。

1-3 申告・納税期限

アメリカの贈与税は暦年(1月1日~12月31日の1年間)を課税単位とし、申告・納税期限は原則として贈与を行った年の翌年4月15日です。

1-4 計算の仕組み・税率

(1)計算手順

アメリカの贈与税は以下の手順で計算します。

① その年の贈与財産の合計額を集計

↓

② ①から年間基礎控除・配偶者控除・寄附金控除をマイナスし課税価額を計算

↓

③ ②の結果として計算された課税価額と過年度の課税価額(合計額)を合計

↓

④ ③×税率(統一移転税率※)=贈与税総額を計算

↓

⑤ 贈与税総額-贈与税控除・統一移転税額控除・外国税額控除

※統一移転税率は、アメリカの遺産税(日本の相続税に相当する税金)、贈与税ともに同一の税率表が適用されます。

(2)各種控除の内容

① 年間基礎控除(Annual exclusion)

年間基礎控除とは、贈与税計算上の財産から差し引くことができるもので、2026年における控除額は財産を受け取った人(受贈者)一人当たり19,000ドルとなっています。

なお、この年間基礎控除には、婚姻関係にある夫婦について、ギフトスプリッティング(Gift splitting)という特例が認められています。財産を渡す人(贈与者)が第三者に対して贈与を行う場合、その財産を渡す人の配偶者の同意を得られれば、その第三者に対して、財産を渡す人とその配偶者がそれぞれ半分ずつ贈与をしたものとみなして、倍の年間基礎控除を用いることができます。

このギフトスプリッティングの特例を使うためには税務当局に申告を行う必要があります。

【具体例】 ・Aは30,000ドルを第三者Cに贈与する、というケース。 ・Aの配偶者Bが同意すれば、Aは第三者Cに15,000ドル(30,000ドルの半分)を贈与したものとみなされ、Aの配偶者Bは第三者Cに15,000ドル(30,000ドルの半分)を贈与したものとみなされる。 ・この場合、AとAの配偶者Bの贈与財産の金額は各15,000ドルずつとなり、それぞれ年間基礎控除額の19,000ドルを超えないこととなるため上記②の課税価額が生じず、贈与税は発生しないこととなる。 |

② 配偶者控除(Marital deduction)

アメリカ市民である配偶者に対して行った贈与は、その全額が配偶者控除の対象となります。

したがって、アメリカ市民である配偶者に対して行った贈与についてはアメリカの贈与税は生じないこととなります。

一方、アメリカ市民でない配偶者に対して行った贈与については、この配偶者控除に上限があり、年194,000ドルとなっています。

③ 寄附金控除

一定の慈善団体への寄付金については、贈与税計算上の財産から差し引くことができます。

なお、アメリカ非居住者が贈与を行う場合は、「アメリカにおける」一定の慈善団体への寄付金のみが控除の対象となります。

④ 統一移転税額控除(Unified credits)

統一移転税額控除とは、納付すべき贈与税額の計算にあたって、贈与税の総額から差し引くことができる控除で、2026年における控除額は5,945,800ドル(贈与財産額ベースで15,000,000ドル)となっています。

なお、アメリカ非居住者が贈与を行う場合は、前述の統一移転税額控除の適用は認められていません。

しかし、日米相続税条約の適用により、贈与者がアメリカ非居住者であったとしても日本人である場合には、統一移転税額控除を適用する特例計算が認められています。

また、この統一移転税額控除の適用によって納付すべき贈与税が生じない場合であっても、その年の贈与財産が受贈者ごとの年間基礎控除の金額を超えるときは、確定申告書の提出が必要となります。

⑤ 贈与税額控除、外国税額控除(Credit for foreign gift taxes)

納付すべき贈与税額の計算にあたって、贈与税の総額から以下を差し引くことができます。

・過年度に支払ったアメリカの贈与税の合計額(贈与税額控除)

・アメリカ国外で支払った外国の贈与税のうちの一定額(外国税額控除)

外国税額控除については後の章で詳しく解説します。

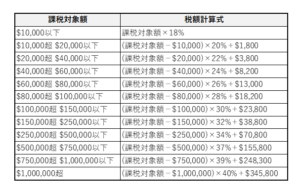

(3)税率

2026年現在、上記(1)③の課税価額の合計額に適用する税率は以下の表のとおりで、課税対象となる金額が大きくなればなるほど税率が高くなる超過累進税率(18%~40%)となっています。

また、この税率は「統一移転税率」といって、アメリカの遺産税(日本の相続税に相当する税金)、贈与税ともに同一の税率表が適用されます。

贈与税・遺産税 統一移転税率表

1-5 アメリカの遺産税との関係

(1)アメリカの遺産税の概要

アメリカには日本の相続税に相当する税金として「遺産税」が存在します。

この遺産税は亡くなった方(被相続人)の遺産に対して課税がされるもので、納税義務者は亡くなった方(被相続人)となります。(日本の相続税は亡くなった方から財産を相続した相続人等が納税義務者となります。)

なお、亡くなった方(被相続人)がアメリカ市民またはアメリカ居住者である場合には、被相続人の有する全世界の財産が課税の対象となりますが、アメリカ非居住者である場合には、アメリカ国内の財産だけが課税の対象となります。

(2)アメリカの遺産税と贈与税の関係

この遺産税は基本的に亡くなった方の財産に税率をかけて税額を算定することとなっていますが、この税率をかける「課税遺産総額」には、亡くなった方(被相続人)が生前に行った贈与のうち、贈与税の課税価額に算入されたものを合算することとなっています。

そして算定された遺産税からは、過去に支払った贈与税相当額を控除する仕組みとなっています。

つまり、亡くなった方(被相続人)が生前に行った贈与で贈与税の対象となったものは結局遺産税の計算にも反映される、ということになっています。

(3)アメリカの遺産税の税率

亡くなった方(被相続人)の「課税遺産総額」にかける遺産税の税率は、上記贈与税の計算に用いた「統一移転税率」が同様に適用されます。課税対象となる金額が大きくなればなるほど税率が高くなる超過累進税率(18%~40%)となっています。

【「アメリカの遺産税」に関してはこちらの記事をご参照ください。】

1-6 連邦税・州税

これまではアメリカの連邦税としての贈与税について解説してきましたが、州によっては州税としての贈与税が存在します。

連邦税としての贈与税はかからなくても、州税としての贈与税はかかる、という可能性もあります。

州税については、現地の専門家と連携し確認を行う必要があります。

第2章 日本の贈与税との関係

続いて、アメリカの贈与税と日本の贈与税の関係について確認していきましょう。

2-1 日本の贈与税の制度

(1)日本の贈与税の概要

日本の贈与税は財産を貰った人(受贈者)に納税義務があります。

日本の贈与税には暦年課税制度と相続時精算課税制度の2つの制度があり、相続時精算課税制度を選んだ場合には相続時精算課税制度が適用され、選ばない場合には暦年課税制度が適用される仕組みとなっています。

なお、この選択は贈与者(財産をあげる人)、受贈者(財産を貰う人)のペアごとに行うことが可能です。

贈与税の申告・納税期限は贈与を受けた年の翌年3月15日となります。

暦年課税制度

暦年課税制度の概要は以下のとおりです。

・その年の1月1日から12月31日までの1年間に贈与を受けた財産の合計額が基礎控除額110万円を超えた場合に贈与税が発生します。

・基礎控除額110万円を超えた金額に税率をかけて贈与税額を算定します。

・税率は10%~55%の超過累進税率となっています。

・亡くなった人(被相続人)が亡くなる前7年間に行った相続人等に対する贈与は相続税の対象となります。

相続時精算課税制度

相続時精算課税制度の概要は以下のとおりです。

・原則、60歳以上の父母または祖父母などから、18歳以上の子または孫に対して財産を贈与した場合に選択できる制度です。

・その年の1月1日から12月31日までの1年間に贈与を受けた財産の合計額が基礎控除額110万円以内である場合には贈与税がかからず、相続税の対象にもなりません。

・贈与を受けた財産のうち、年110万円の基礎控除額を超えた部分の累計額が2,500万円を超えた場合にはその超えた部分に一律20%の贈与税がかかります。

・贈与を受けた財産のうち、年110万円の基礎控除額を超えた部分は財産をあげた人(贈与者)が亡くなった際の相続税の対象となります。

・相続時精算課税制度を選択する場合には、その選択する年の翌年2月1日から3月15日までの間に税務署に届け出を行う必要があります。

・この選択は贈与者(財産をあげる人)、受贈者(財産を貰う人)のペアごとに行うことが可能ですが、一度この制度を選択するとその選択をした年分以降はすべてこの制度が適用されることとなり、2度と暦年課税制度に戻ることはできません。

(2)日本の贈与税の納税義務(国外に財産がある場合)

日本の贈与税の納税義務は以下のフローチャートに沿って判断します。

財産をあげた人(贈与者)、財産をもらった人(受贈者)の状況によって、日本国内にある財産だけが贈与税の対象となるのか、日本国外にある財産も贈与税の対象となるのかが異なります。

このように、日本とアメリカの贈与税はその国外にある財産にも課税されることがあることから、同じ財産に両国の贈与税がかかってしまうことがあります。

この二重課税を防ぐために「外国税額控除」という制度があります。

2-2 外国税額控除の適用

贈与税の外国税額控除の具体的なイメージは以下のとおりです。

(1)前提

日本に住んでいる日本国籍の父が日本に住んでいる日本国籍の子に対してアメリカの不動産を贈与し、日本で5,000万円、アメリカで3,000万円の贈与税が発生

(2)計算例

①日本で支払う贈与税額の計算

日本の贈与税5,000万円-【外国税額控除】アメリカの贈与税3,000万円=日本で実際に支払う贈与税2,000万円

②実際に支払った贈与税額

日本で支払った贈与税2,000万円+アメリカで支払った贈与税3,000万円=5,000万円

外国税額控除を適用することにより、結果的に日本の贈与税相当額5,000万円のみを納税したこととなります。

【「外国税額控除」についてはこちらの記事をご参照ください。】

第3章 よくある間違いと注意点

次にアメリカの贈与税を考える上でのよくある間違いとその注意点を確認していきましょう。

3-1 現金を物理的に持ち込んでの贈与

財産をあげる人(贈与者)がアメリカに住んでおらず、アメリカ市民でもない場合、アメリカにある財産であっても無形財産についてはアメリカの贈与税の課税対象から外れます。無形財産とは預金、有価証券等をいいます。

これを勘違いし、贈与税がかからないものと思い込んでアメリカに現金を持ち込み贈与した場合、現金は無形財産には該当しないため、アメリカの贈与税の対象となります。

3-2 アメリカ非市民である配偶者に配偶者控除を誤適用

アメリカ市民である配偶者への贈与は、その全額が配偶者控除の対象となります。

したがって、アメリカ市民である配偶者に対して行った贈与についてはアメリカの贈与税は生じません。

しかし、アメリカ市民でない配偶者に対して行った贈与については、この配偶者控除の金額に上限があるため贈与税が発生することがあります。

配偶者がアメリカ市民でないにも関わらず、配偶者控除によって贈与税が発生しないものと勘違いして無計画に贈与を行うとアメリカの贈与税が発生する場合があります。

3-3 ギフトスプリッティングを誤って適用

アメリカの贈与税計算上の年間基礎控除には、婚姻関係にある夫婦について、ギフトスプリッティング(Gift splitting)という特例が認められていますが、この制度はその贈与時点において夫婦の両方がアメリカ市民またはアメリカ居住者でなくては適用できません。

例えば日本人夫婦のうち、一方はアメリカ在住で、一方は日本在住の場合、この特例は適用できないため注意が必要です。

3-4 Form 3520の提出の失念

アメリカ市民またはアメリカ居住者が、アメリカ非居住者から贈与または相続により年10万ドル超の財産を受け取った場合は、Form 3520という報告書をIRS(日本の国税庁に相当する機関)に提出する必要があります。

申告期限は贈与や相続を受けた年の翌年4月15日までとなります。

申告を怠った場合には罰則規定があるため注意が必要です。

アメリカの贈与税は発生しないから提出するものは何もない、と思い込み、提出を失念してしまう場合があるため注意が必要です。

第4章 Q&A

4-1 アメリカで贈与税の納税がない場合でも申告義務が生じることはありますか?

あります。

アメリカでは、贈与税の納税額が0円でも申告が必要になる場合があります。たとえば、贈与者については、年間基礎控除額を超える贈与をした場合、夫婦でギフトスプリッティングを使う場合などに、Form 709 の提出が必要です。また、アメリカ市民ではなくアメリカに住んでいない人(アメリカ非居住外国人)がアメリカの贈与税の対象となる贈与をした場合には、Form 709-NA の提出が必要となります。

また、受贈者側に申告義務が生じることもあります。たとえば、アメリカ市民またはアメリカ居住者が、アメリカ非居住者から年間で10万ドル超の財産を受け取った場合には、贈与税の納税とは別に、Form 3520 による報告が必要になります。

4-2 アメリカで贈与税のない州はありますか?

あります。

ただし、ここでいう「贈与税のない州」とは、州独自の贈与税がないという意味です。前述してきた連邦贈与税は州とは別に検討が必要です。

州税ベースでは、2026年時点ではコネチカット州が州独自の贈与税を課している州とされています。

したがって、多くの州では州独自の贈与税はありませんが、州によっては遺産税や相続税が存在するため、これについては別途居住州や財産所在地の州法確認が必要となります。

4-3 日本からアメリカに送金する際に税金以外に気を付けることはありますか?

まず、送金自体は原則として自由ですが、100万円を超える国外送金や国外からの受領送金については、金融機関から日本の税務署へ国外送金等調書が提出されます。これによって直接的に税金が課税されることはありませんが、送金記録が税務当局に共有される仕組みとなっています。

また、金融機関では、マネーロンダリング対策のため、本人確認に加えて、送金目的や資金の出所などの説明や資料提出を求められることがあります。

さらに、日本から海外口座へ送金する場合、3,000万円相当額を超える送金については、外為法に基づく事後報告が必要になることがあります。

加えて、現金を持参して移動する場合は税関申告にも注意が必要です。

日本では100万円相当額超の現金等を持ち出し・持ち込みする場合に税関申告が必要で、アメリカでも10,000ドル超の通貨等を持って入出国する場合は申告が必要です。

第5章 アメリカに住むお子様・お孫様への贈与についてのご相談は「税理士法人マインライフ」へ

アメリカに住む子どもたちへ贈与をした場合、アメリカの贈与税の申告・納税や届出等の手間はかからないだろうか・・・。

そのような難しいケースでも、弊社には最適なサポート体制が整っています。

税理士法人マインライフは、新宿・津田沼を拠点に、相続・国際相続の専門家として豊富な実績を持つ少数精鋭の税理士法人です。

年間数百件の相続税申告を担当しており、経験豊富な税理士が必ず最初から最後まで対応します。

マインライフが選ばれる理由

「アメリカに住む親族への財産の贈与をどうしたらいいのかわからない・・・。」と感じている方は、ぜひ税理士法人マインライフへご相談ください。

初回面談は無料です。ご状況をお伺いし、今すぐできる最善の方法をご提案いたします。

第6章 まとめ

今回はアメリカの贈与税について解説してきました。

・アメリカの贈与税の納税義務者は贈与者(日本の贈与税の納税義務者は受贈者)

・アメリカの贈与税の対象となる財産は、贈与者がアメリカ市民・アメリカ居住者であるか、アメリカ非居住外国人であるか、いずれかにより異なる

・2026年の統一移転税額控除額は贈与財産額ベースで15,000,000ドル(1ドル150円のレートで22.5億円)と非常に高額であるため、贈与税が発生するケースは少ない

・アメリカの贈与税率は超過累進税率で18%~40%となっている

・日本の贈与税とアメリカの贈与税の両方が課税された場合は、外国税額控除を適用できる可能性がある

アメリカの贈与税の制度は日本の贈与税の制度とは異なる部分が多々あり、遺産税との関わりもあるため非常に複雑な制度となっています。

アメリカの贈与税がかかるかもしれない、、、そんなときは早期に専門家に相談をして、正しい判断ができるように努めましょう。